2014-02-24

2014-02-24 7667

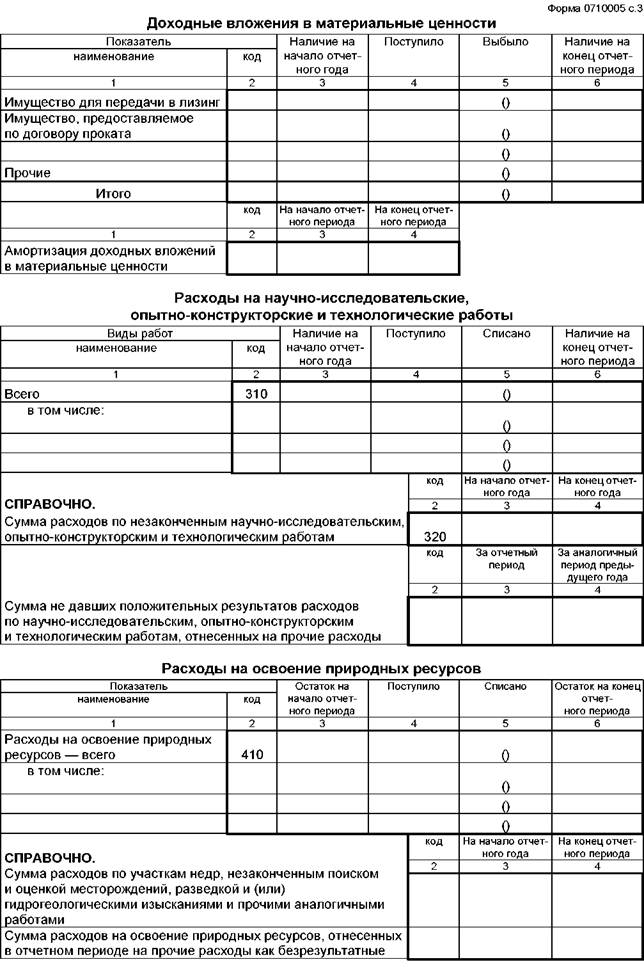

7667Анализ объема, состава, структуры и динамики кредиторской задолженности

| Показатель | На начало отчетного года | На конец отчетного периода | Изменение | Темп роста, % | Темп прироста, % | |||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | |||

| 8=4/2*100% | 9=8-100% | |||||||

| 1. Кредиторская задолженность | ||||||||

| В том числе: 1.1. Расчеты с поставщиками и подрядчиками | ||||||||

| 1.2. Авансы получены | ||||||||

| 1.3. Расчеты по налогам и сборам | ||||||||

| 1.4. Кредиты | ||||||||

| 1.5. Займы | ||||||||

| 1.6. Прочая | ||||||||

| 2. Кредиторская задолженность | ||||||||

| В том числе: 2.1. Кредиты | ||||||||

| 2.2. Займы | ||||||||

| 3. Кредиторская задолженность, всего (стр. 1 + стр. 2) |

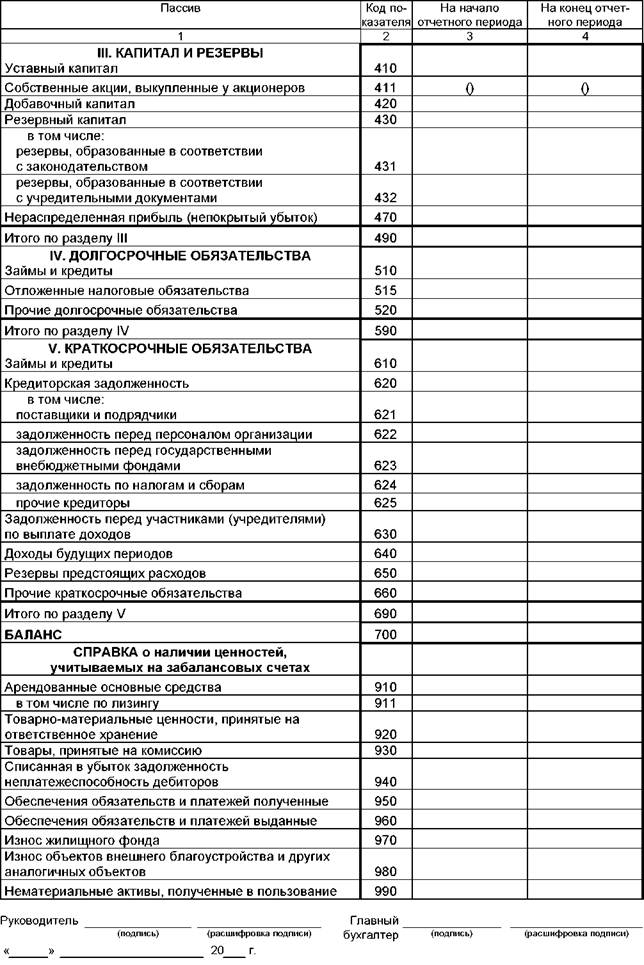

Особое внимание обращается на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, поскольку требует более раннего погашения.

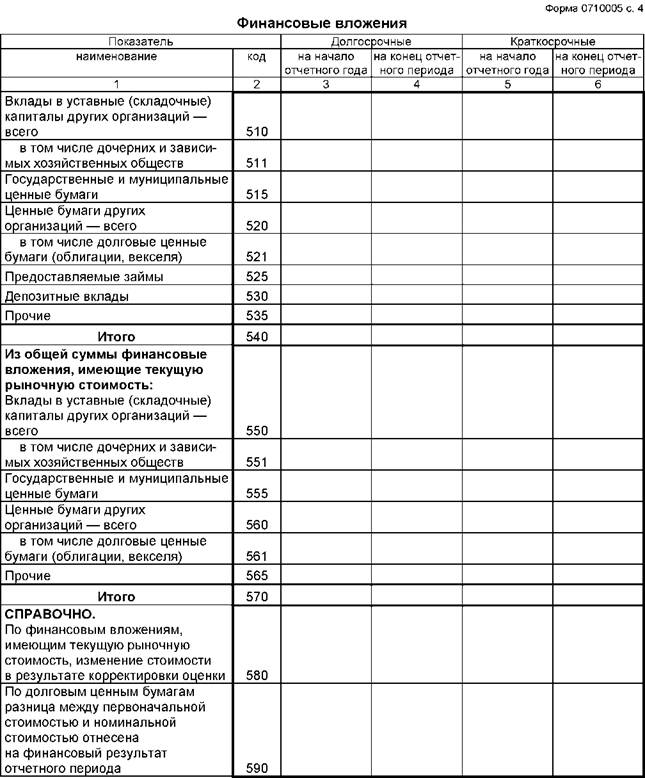

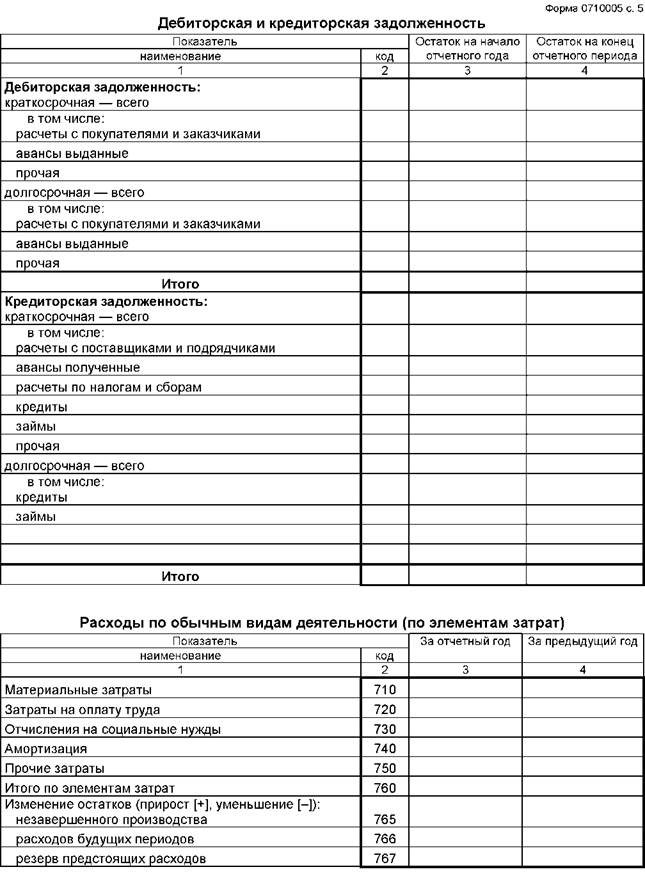

Затем составляется и анализируется баланс дебиторской и кредиторской задолженности, поскольку кредиторская задолженность считается источником финансирования дебиторской задолженности (таблица 6.4).

Таблица 6.4

| Статьи дебиторской задолженности | На начало периода | На конец периода | Изменение | Статьи кредиторской задолженности | На начало периода | На конец периода | Изменение | Активное сальдо | Пассивное сальдо | ||

| На начало периода | На конец периода | На начало периода | На конец периода | ||||||||

| 1. Дебиторская задолженность краткосрочная | 1. Кредиторская задолженность краткосрочная | X | X | X | X | ||||||

| 2. Дебиторская задолженность долгосрочная | 2. Кредиторская задолженность долгосрочная, | X | X | X | X | ||||||

| ИТОГО БАЛАНС | ИТОГО БАЛАНС |

В таблицах помещаются все имеющиеся статьи дебиторской задолженности и все имеющиеся статьи кредиторской задолженности, определяются общие объемы дебиторской задолженности и кредиторской задолженности, после чего производится их сравнение и определяется пассивное или активное сальдо дебиторской и кредиторской задолженности.

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженности. По результатам анализа традиционно рекомендуют проводить следующие мероприятия: следить за соотношением кредиторской и дебиторской задолженности (значительное увеличение последней создает угрозу финансовой устойчивости организации, делает необходимым для погашения возникающей кредиторской задолженности привлечение дополнительных источников финансирования); контролировать состояние расчетов по просроченным задолженностям; своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся просроченная задолженность поставщикам, в бюджет и др., кредиторская задолженность по претензиям, сверхнормативная задолженность по устойчивым пассивам, просроченная дебиторская задолженность и т. д.

Пассивное сальдо - это превышение кредиторской задолженности над дебиторской задолженностью.

Активное сальдо - это превышение дебиторской задолженности над кредиторской задолженностью.

После определения активного или пассивного сальдо обе части таблицы уравниваются путем сложения активного (пассивного) сальдо и итога кредиторской (дебиторской) задолженности. Полученное число помещается в строку «Баланс». С противоположной стороны, где сальдо отсутствует, результат из строки «Итого» переносится в строку «Баланс».

Следует отметить, что наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженности, так как кредиторская задолженность - источник финансирования дебиторской задолженности. Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

|

|

|

|

|

|

|

|

|

|

|

|

|

|