2014-02-24

2014-02-24 564

564Методика отбора плательщиков для включения в план-график

В план-график проведения документальных плановых проверок включаются налогоплательщики, у которых существует риск по неуплате налогов и сборов, неисполнению другого законодательства, контроль за которым возложен на налоговые органы. При этом степень риска может быть:

- незначительной (проверка проводится не чаще одного раза в три календарных года);

- средней (проверка проводится не чаще одного раза в два календарных года);

- высокой (проверка проводится не чаще одного раза в календарный год).

Отметим также, что НКУ устанавливает специальное правило по определению периодичности налоговых проверок для следующих категорий субъектов:

- для юридических лиц, которые уплачивают налог на прибыль по ставке 0 % и у которых сумма уплаченного в бюджет НДС составляет не менее 5 % от задекларированного дохода за отчетный налоговый период;

- для самозанятых лиц, сумма уплаченных налогов которых составляет не менее 5 % от задекларированного дохода за отчетный налоговый период.

Такие налогоплательщики включаются в план-график не чаще чем один раз в три календарных года. Однако данная норма не действует, если эти налогоплательщики нарушают положения ст. 45, 49, 50, 51, 57 НКУ, а именно:

- не определили свой налоговый адрес;

- не подают в установленные сроки налоговую отчетность;

- не вносят в установленном порядке уточнения в налоговую отчетность в случае самостоятельного выявления ошибок;

- не предоставляют сведения о суммах выплаченных доходов налогоплательщикам - физлицам (налоговый расчет по форме № 1ДФ);

- не уплачивают своевременно и в полном объеме суммы налоговых обязательств.

Заметим, что календарный год исчисляется с 1 января года, в котором проводится проверка, до 31 декабря этого года, а не с даты проведения проверки. Следовательно, если субъект хозяйствования, к примеру, отнесен к налогоплательщикам с высокой степенью риска и последняя плановая налоговая проверка, скажем, будет проведена в декабре 2011 года, то следующая плановая проверка может проводится уже в январе 2012 года. Однако после этого до января 2013 года плановые проверки (выездные и невыездные) в отношении такого налогоплательщика проведены быть не могут.

Методическими рекомендациями, утвержденными приказом ГНАУ № 190, предусмотрены следующие критерии распределения налогоплательщиков по степени риска.

Высокая степень риска:

1) Уровень роста налогов не соответствует уровню роста валовых расходов или уровень уплаты налогов не соответствует уровню уплаты налогов по соответствующей отрасли.

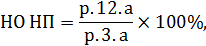

Налоговая отдача по налогу на прибыль определяется по формуле:

где р.12.а – показатель колонки А стр. 12 декларации по налогу на прибыль;

р. 3.а – показатель колонки А стр. 3 декларации по налогу на прибыль.

Налоговая отдача по налогу на добавленную стоимость определяется по формуле:

Где р.9.б – показатель колонки Б стр. 9 декларации по НДС «Всего налоговых обязательств»;

р.6.б – показатель колонки Б стр. 6 декларации по НДС «Импорт товаров в течение отчетного периода, уплата НДС за которые была отсрочена путем оформления налогового векселя»;

р. 2.1.а – показатель колонки А стр. 2.1 декларации по НДС «Экспортные операции»;

р. 2.2.а – показатель колонки А стр. 2.2 декларации по НДС «Другие операции, которые облагаются налогом по нулевой ставке»;

р. 17.б – показатель колонки Б стр. 17 декларации по НДС «Всего налогового кредита»;

2) Декларирование отрицательного значения объекта обложения налогом на прибыль в течение 2 налоговых периодов.

3) Объемы операций со связанными лицами или неплательщиками налога на прибыль превышают 20 процентов суммы откорректированных валовых расходов.

4) Предоставление налогоплательщиков уточняющих расчетов налоговой отчетности по налогу на прибыль и НДС в сторону значительного уменьшения налоговых обязательств (более 100 тыс. грн.).

5) Декларирование остатка отрицательного значения, который после бюджетного возмещения включается в состав налогового кредита следующего налогового периода, в сумме более 100 тыс. грн.

6) Наличие расхождений у налогоплательщика согласно Системе автоматизированного сопоставления налогового обязательства и налогового кредита в разрезе контрагентов на уровне ГНС Украины (занижение налогового обязательства / завышение налогового кредита) в сумме более 100 тыс. грн.

7) Наличие отношений с контрагентами, которые согласно регистрационным данным находятся в розыске, не отчитываются, обанкротились и т.п., у которых объемы взаимных операций превышают 500 тыс. грн.

8) Наличие информации правоохранительных органов, подразделений налоговой милиции, юридических подразделений органов государственной налоговой службы о взаимоотношениях с субъектами хозяйствования:

- имеющими признаки фиктивности;

- являющимися участниками конвертационных центров;

- регистрация которых отменена в судебном порядке;

- в отношении которых возбуждено уголовное дело;

- в отношении которых заведено оперативно-розыскное дело;

9) Декларирование налогоплательщиком значительных оборотов (более 100 млн грн. — суммы значений показателей любых строк 1.1, 1.2, 2.1, 2.2, 3.1, 3.2, 4.1, 4.2, 5.1, 5.2, 6.1, 6.2, 7.1, 7.2 приложения К3) с одновременным декларированием отрицательного значения финансового результата предыдущего года и/или убытка от операций с ценными бумагами и /или без фактического получения положительного финансового результата в целях налогообложения на общих основаниях (или получение положительного финансового результата в размерах, которые не соответствуют уровню доходов по операциям с ценными бумагами).

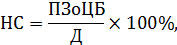

Показатель соответствия определяется по формуле:

где ПВ рассчитывается как соотношение прибыли от операций с ценными бумагами — (ПЗоЦП) (стр.01.4 приложения КЗ) к доходу отчетного периода (Д) (строки 1.1, 2.1, 3.1, 4.1, 5.1, 6.1 и 7.1 приложения КЗ).

Уровень показателя соответствия меньше 1 процента свидетельствует о деятельности плательщика налога, направленной на минимизацию налоговых платежей.

Средняя степень риска:

1) сумма других расходов превышает 10 процентов суммы откорректированных валовых расходов;

2) объем налоговых льгот по налогу на прибыль превышает 1 млн гривен;

3) сумма заявленного к возмещению на счет плательщика в банке НДС в 10 раз превышает сумму начисленного налога на прибыль;

4) осуществление возмещения НДС на счет плательщика в банке по результатам камеральных проверок в течение промежутка времени, следующего за периодом, охваченным последней документальной плановой проверкой;

5) корректировка налогоплательщиком налоговой отчетности по налогу на добавленную стоимость в объемах 10 или более процентов налоговых обязательств и/или налогового кредита;

6) зачисление отрицательного значения разницы текущего отчетного (налогового) периода в уменьшение суммы налогового долга по налогу на добавленную стоимость предыдущего периода в сумме более 100 тыс. грн.;

7) осуществление экспортных операций товаров, нетипичных основному виду деятельности предприятия (нетипичный экспорт), в объемах более 100 тыс. грн.;

8) представление налогоплательщиком налоговой декларации по налогу на добавленную стоимость за отчетный налоговый период, составленной с учетом налоговых накладных, выписанных в другом, нежели отчетный, налоговом периоде (более 100 тыс. грн.);

9) отклонение более 10 процентов между задекларированным в декларации по НДС общим объемом поставки и задекларированными в декларациях по налогу на прибыль доходами от продажи товаров (работ, услуг);

10) наличие взаимоотношений с субъектами хозяйствования, которые находятся на упрощенной системе налогообложения и являются руководителями, учредителями или сотрудниками этого предприятия;

11) наличие информации подразделений налоговой милиции об уклонении субъекта хозяйствования от налогообложения и (или) своевременного погашения налогового долга;

12) наличие информации подразделений борьбы с отмыванием доходов, полученных преступным путем, о поступлении обобщенных материалов от Государственной службы финансового мониторинга Украины;

13) наличие информации подразделений налогообложения юридических лиц об установлении нарушений порядка погашения векселей, авалированных банком (налоговых расписок), которые выдаются до получения спирта этилового и биоэтанола, легких и тяжелых дистиллятов;

14) наличие систематических нарушений требований Законов Украины от 4 декабря 1990 года № 509-ХІІ «О государственной налоговой службе в Украине», от 6 июля 1995 года № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг», от 1 июня 2000 года № 1775-ІІІ «О лицензировании определенных видов хозяйственной деятельности», от 19 декабря 1995 года № 481/95-ВР «О государственном регулировании производства и обращения спирта этилового, коньячного и плодового, алкогольных напитков и табачных изделий», Положения о ведении кассовых операций в национальной валюте Украины, утвержденного постановлением Правления Национального банка Украины от 15 декабря 2004 года № 637;

15) наличие у налоговых органов информации об отсутствии у субъектов хозяйствования торговых патентов и лицензий;

16) осуществление внешнеэкономических операций через нерезидентов (нерезидентов-учредителей), заре¬гистрированных в офшорных зонах или странах с упрощенным режимом налогообложения;

17) выплата доходов (проценты, роялти, лизинг) нерезидентам, зарегистрированным в офшорных зонах или зонах с упрощенным режимом налогообложения.

Незначительная степень риска:

1) сумма сомнительной (безнадежной) задолженности превышает 10 процентов суммы откорректированных валовых расходов;

2) несвоевременное начисление и уплата налога на добавленную стоимость;

3) адрес субъекта хозяйствования относится к адресам, которые при государственной регистрации указываются как местонахождение многими юридическими лицами;

4) увеличение суммы налогового кредита (стр.17 декларации по НДС) отчетного налогового периода по сравнению с суммой налогового кредита предыдущего отчетного налогового периода на 10 млн грн. или более чем в 2 раза и задекларированная сумма всего налогового кредита составляет 1 млн грн. и более;

5) увеличение суммы налогового кредита (стр.17 декларации по НДС) первого отчетного налогового периода больше или на уровне 50 процентов суммы уставного фонда для вновь созданного плательщика налога на добавленную стоимость;

6) повторная регистрация субъекта хозяйствования плательщиком налога на добавленную стоимость в случае аннулирования свидетельства плательщика налога на добавленную стоимость по инициативе налогового органа;

для субъектов хозяйствования, осуществляющих расчеты в сфере наличного обращения, такие критерии:

1) превышение (по данным субъекта хозяйствования) суммы расходов за отчетный период суммы продажи на 10 процентов;

2) значительное отклонение сумм выторгов хозяйственного объекта по сравнению с другими хозяйственными объектами субъектов хозяйствования, которые работают на одной территории, занимаются одинаковым видом деятельности и имеют одинаковые условия получения дохода;

3) отрицательная динамика выторгов, тенденция к спаду, значительное уменьшение суммы продажи по сравнению с предыдущими периодами;

4) превышение субъектами хозяйствования предельного размера годового объема расчетных операций по продаже товаров, установленных постановлением Кабинета Министров Украины от 23 июля 2000 года № 1336 «Об обеспечении реализации статьи 10 Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг»;

5) представление отчетности об использовании регистраторов расчетных операций с отсутствием выторгов по ним более чем за два отчетных периода;

6) проведение в течение месяца более трех ремонтов одного регистратора расчетных операций, не связанных с плановым техническим обслуживанием.

Для физических лиц – предпринимателей установлены такие критерии определения степени риска

Высокая степень риска:

1) имеют работников, количество которых не соответствует виду деятельности, заявленному субъектом хозяйствования, и/или количеству зарегистрированных РРО и/или приобретенных торговых патентов;

2) осуществляют сомнительные или значительные финансово-хозяйственные операции;

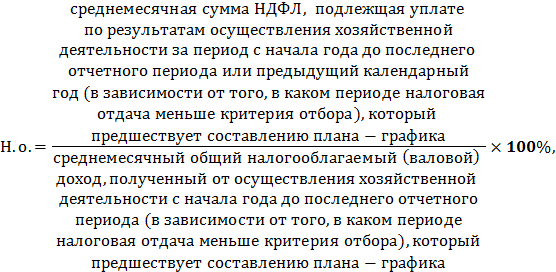

3) имеют уровень налоговой отдачи менее 0,48 процента.

При этом налоговая отдача определяется по формуле:

4) получили общий налогооблагаемый (валовой) доход за предыдущий год и/или в отчетном году на время составления плана-графика более 10 млн гривен;

5) задействованы в схемах уклонения от налогообложения и/или минимизируют налоговые обязательства;

6) имеют расхождения (занижение налогового обязательства/завышение налогового кредита) согласно Системе автоматизированного сопоставления налогового обязательства и налогового кредита в разрезе контрагентов на уровне ГНА Украины;

7) имеют отношения с контрагентами, которые имеют признаки фиктивности, находятся в розыске, не отчитываются, обанкротились и т.п.;

8) наличие информации от подразделений борьбы с отмыванием доходов, полученных преступным путем, поступление обобщенных материалов от Государственной службы финансового мониторинга Украины, а также информации от подразделений налоговой милиции об уклонении субъекта хозяйствования — физического лица от налогообложения;

9) имеют расхождения между задекларированным общим налогооблагаемым (валовым) доходом и/или суммой полученного дохода согласно отчету РРО и расчетным книжкам и/или объемам импортно-экспортных операций и другой имеющейся налоговой информации;

10) наличие нарушений, выявленных во время проведения фактических проверок;

11) декларируют налоговые обязательства по налогу на добавленную стоимость меньше или на уровне налогового кредита.

Средняя степень риска:

1) имеют взаимоотношения с предприятиями, в которых выступают руководителями или учредителями;

2) занимаются внешнеэкономической деятельностью;

3) постоянно декларируют отрицательное значение суммы налоговых обязательств по НДС;

4) декларируют остаток отрицательного значения, который после бюджетного возмещения включается в состав налогового кредита следующего налогового периода (строка 26 декларации по НДС), в сумме более 50 тыс. грн.;

5) несвоевременно начисляют и уплачивают НДС;

6) имеют взаимоотношения субъектов хозяйствования — юридических лиц с субъектами хозяйствования — физическими лицами, которые находятся на упрощенной системе налогообложения и являются руководителями, учредителями или работниками этого предприятия.

Незначительная степень риска:

1) изменяют направления возмещения НДС;

2) утратили право на налоговые льготы;

3) представляют налоговые декларации по НДС за отчетный налоговый период, составленные с учетом налоговых накладных, выписанных в другом, нежели отчетный, налоговом периоде.

Особое внимание необходимо уделить тем субъектам, которые имеют наибольшее количество указанных рисков и возможность скрывать доходы.

Согласно НКУ, в план-график проведения документальных плановых проверок включаются как выездные, так и невыездные проверки. Поэтому в случае проведения невыездной проверки следующая документальная проверка – выездная или невыездная – может быть проведена с учетом вышеуказанных ограничений к периодичности плановых проверок.

Согласно Методическим рекомендациям о порядке организации и проведения проверок налогоплательщиков, утвержденным приказом ГНАУ от 14.04.2011 № 213, проведению проверки предшествует допроверочный анализ, который считается неотъемлемой частью процесса подготовки к проведению документальных проверок соблюдения налогового, валютного и другого законодательства и осуществляется на основании информации, полученной от соответствующих структурных подразделений, а также другой имеющейся в органе ГНС информации о налогоплательщике, полученной как из внутренних, так и из внешних источников.

При организации документальных проверок допроверочный анализ осуществляется с обработкой:

а) общих регистрационных данных;

б) показателей финансовой (при наличии) и налоговой отчетности (при выявленных расхождениях проанализировать причины);

в) информации о связанных лицах;

г) информации, полученной из ГКЦБФР, о заключенных сделках с ценными бумагами;

д) информации, полученной от других подразделений;

е) информации о проведенных операциях с нерезидентами;

ж) Информации из открытых источников (СМИ, Интернет и т.п.);

з) информации о взаимоотношениях с любыми контрагентами;

и) информации о применении налогоплательщиком схем уклонения от налогообложения или схем минимизации (при наличии);

к) другой информации о налогоплательщике, которая может быть использована при проведении допроверочного анализа, с целью определения возможных рисков нарушений налогоплательщиком действующего законодательства и вопросов, подлежащих первоочередной проверке.

Отметим, что допроверочный анализ, в идеале, должен предшествовать проведению не только плановых выездных, но и внеплановых и фактических проверок.

Тема № 5. Налоговые проверки