2014-02-24

2014-02-24 372

372Література.

1. Бишоп С. Тренинг изменений в организации / С. Бишоп, Д. Тейлор –– СПб.: Питер, 2002. – С. 82 – 89.

2. Камерон, Ким С. Диагностика и изменение организационной культуры / Камерон, Ким С., Куинн, Роберт Э.; [Гл. ред. Е.Строганова; Пер. с англ. А.Токарев] — СПб. и др.: Питер, 2001. — 310, [1] с.: ил., табл. — (Теория и практика менеджмента). Парал. тит. л. англ.

3. Клещев А. Г. Развитие корпоративной культуры фирмы / Клещев А. Г., Бороздина О. Ю., Брагина З. В. — Кострома: О-во «Знание» России, Костром. обл. орг., 1999. — 134 с.

4. Липатов С. А. Организационная культура: концептуальные модели и методы діагностики / С. А. Липатов // Вестник Моск. Ун-та; Сер. 14. Психология. — 1997. — №4. — С. 55 – 65.

5. Медведева О. А. Модели культуры организации и оценка ее состояния / О. А. Медведева; под общ. ред. Г. Л. Хаета. — Краматорск: Донбас. гос. машиностроит. акад., 2006. — 215 с.: ил., табл.

6. Монастрирський Г. Л. Теорія організації / Г. Л. Монастирський: [навч. посібник]. – К.: Знання, 2008. – 319 с.

1. Калькулирование на основе деятельности (АВС): ориентация, обстоятельства возникновения

2. Показания к применению метода АВС

3. Концептуальные идеи, основные характеристики АВС

4. Модель учета и калькулирования на основе АВС: этапы и технологии построения

5. Особенности распределения накладных расходов в рамках АВС

6. Сравнение традиционной системы калькулирования и АВС

1. Метод АВС (Activity Based Costing) – метод учета затрат и калькулирования на основе деятельности, буквально он означает учет затрат по работам (функциональный учет затрат). АВС широко применяется на американских и европейских предприятиях разного профиля; отечественный аналог - пооперационный метод учета затрат. Наиболее известные пользователи этого метода представлены на рис.1.

Рис.1. Наиболее известные пользователи пооперационного учета затрат/метода АВС

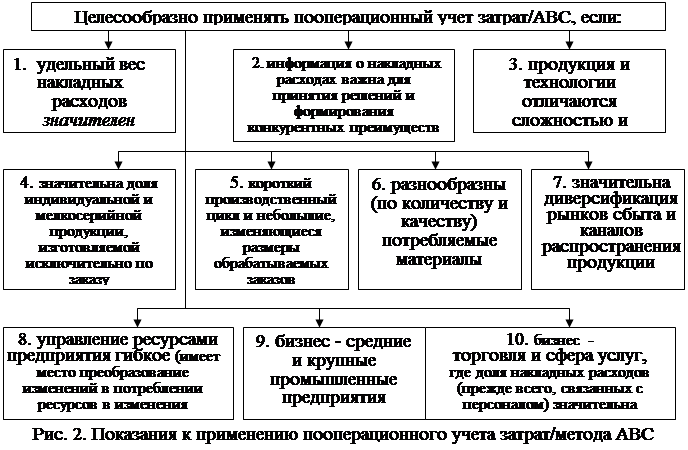

2. ABC целесообразно применять в следующих случаях (рис. 2):

|

3. Основные характеристики АВС представлены на рис. 3.

|

Приведенные характеристики свидетельствуют о том, что в отличие от традиционной системы калькулирования, построенной по принципу «продукция потребляет ресурсы», АВС предусматривает, что продукция потребляет производственные процессы (операции), а процессы потребляют определенные ресурсы (рис.4).

Приведенные характеристики свидетельствуют о том, что в отличие от традиционной системы калькулирования, построенной по принципу «продукция потребляет ресурсы», АВС предусматривает, что продукция потребляет производственные процессы (операции), а процессы потребляют определенные ресурсы (рис.4).

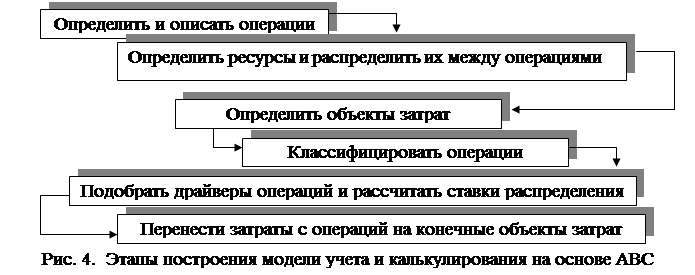

4. Начальной стадией применения АВС является определение перечня операций и последовательности работ (рис.4). Перечень составляют путем разложения сложных рабочих операций на простейшие составляющие (рис.5). Параллельно рассчитывают потребление ресурсов (рис. 4) с тем, чтобы определить пооперационные пулы затрат, - стоимость всех ресурсов, использованных для выполнения операции.

| |||

|

Выполняя классификацию операций, выделяют три типа работ по способу их участия в выпуске продукции и тип операций, не зависящий от производственных событий (рис. 6).

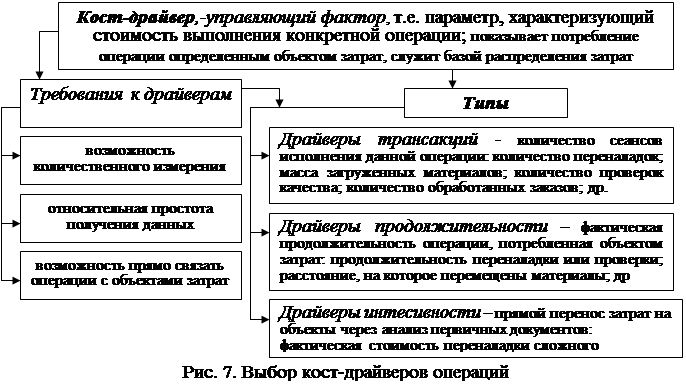

Все ресурсы, затраченные на рабочую операцию, составляют ее стоимость. Для того, чтобы все работы предприятия были точно соотнесены с необходимыми для их выполнения ресурсами, изучается взаимосвязь между определенными видами затрат и их носителями (кост-драйверами) (рис.7 и таблица 1).

|

Таблица 1.

Виды деятельности и соответствующие им носители/факторы затрат (драйверы)

| Вид деятельности | Носители/факторы затрат (драйверы) |

| Деятельность на уровне единицы продукции | |

| обработка сырья | машино-часы |

| обеспечение производства | количество продукции |

| Деятельность на уровне партии изделий | |

| хранение материалов | масса материалов |

| составление графиков производства | количество технологических стадий |

| настройка оборудования | количество настроек |

| Деятельность на уровне вида продукции | |

| контроль качества | количество (или время) проверок |

| проектирование производства | время проектирования |

| Деятельность на уровне предприятия | |

| содержание офиса | площадь |

| обучение персонала | время обучения |

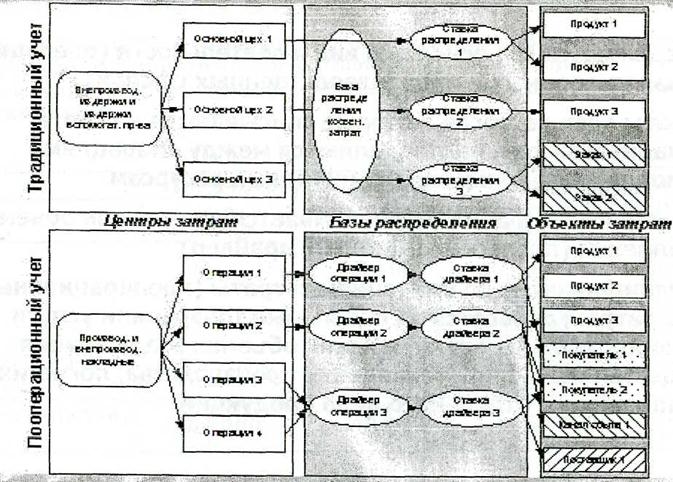

5. АВС предусматривает группировку накладных расходов по основным видам деятельности с последующим распределением их между видами продукции (объектами затрат) исходя из того, какие виды деятельности необходимы для производства этой продукции. Следовательно, принципиальное отличие традиционной системы калькулирования и метода АВС состоит в подходе к распределению накладных расходов (рис.8).

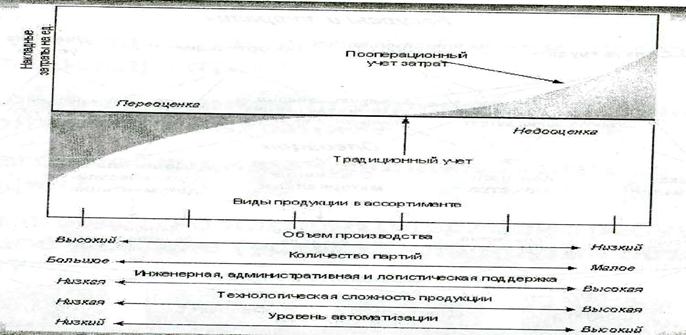

6. Выводы по проведенному исследованию отличий традиционной системы учета затрат и калькулирования и метода АВС можно обобщить, схематично проиллюстрировав следующим образом (рис. 9 и табл.2):

Рис. 8. Сравнение традиционной системы калькулирования и АВС

Рис. 8. Сравнение традиционной системы калькулирования и АВС

|

Таблица 2.