2014-02-24

2014-02-24 368

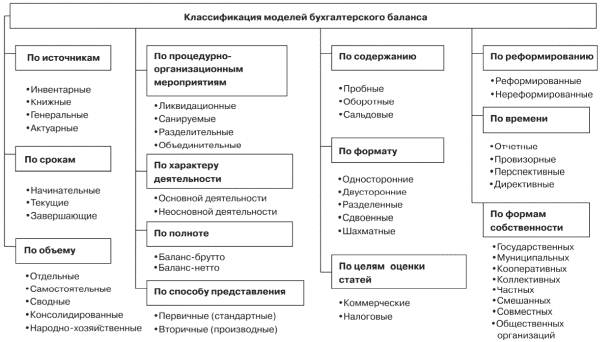

368Классификация по времени предполагает выделение нескольких вариантов по внешнему виду бухгалтерских, но по существу довольно сильно отличающихся от традиционных бухгалтерских подходов. Отчетный баланс составляется по результатам года. Провизорный баланс предполагает расчет баланса в конце месяца. Например, 28 августа следует получить баланс на 1 сентября. Для этого используются зарегистрированные данные с 1 по 28 августа и исчисляются ожидаемые данные за 29, 30 и 31 августа. Если же возникает необходимость составления баланса на будущие периоды (в частности, на 1 октября или 1 января следующего года), баланс, показатели которого исчислены статистическими методами, называется перспективным. Но показатели перспективного баланса не всегда соответствуют потенциальным возможностям предприятия и желаниям его администрации, особенно собственников. Поэтому, проанализировав перспективный баланс, экономисты могут составить директивный, который может показывать оптимальную структуру использования ресурсов организации.

Классификация по срокам задана жизненными обстоятельствами и представляется основополагающей. Некоторые специалисты объединяют по этому признаку следующие балансы (табл.)

Начальные и заключительные балансы разрабатываются в начале и в конце финансового года. При этом следует помнить, что исходящие данные на конец отчетного периода (года) служат начальными (входными) данными на начало следующего финансового года. Коллация (тождественность) преемственных данных обязательна.

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются итоговыми показателями за первый квартал (за три месяца), за полугодие (за шесть месяцев) и по окончании третьего квартала, т. е. нарастающими данными за девять месяцев.

Завершающий баланс свидетельствует о прекращении деятельности организации, он также называется ликвидационным балансом. Если фирма подлежит ликвидации, то ликвидационная комиссия составляет одноименный баланс. Он может быть составлен в два этапа. На первом этапе составляется баланс организации, подлежащей закрытию, на втором – баланс, который отражает результаты ликвидации.