2014-02-24

2014-02-24 375

375По этому методу сумма амортизации за год определяется в виде произведения остаточной стоимости объекта ОС на начало отчетного года (или первоначальной стоимости на дату начала начисления амортизации) и годовой нормы амортизации (формула 2).

| Сумма амортизации (годовая) = Первоначальная стоимость2 x Норма амортизации (годовая),(формула 2) |

2 Или остаточная стоимость объекта ОС на начало отчетного года.

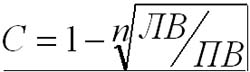

В свою очередь, годовая норма амортизации (%) рассчитывается достаточно сложно (формула 3):

как разница между единицей и результатом корня степени количества лет полезного использования объекта ОС из результата, полученного от деления ликвидационной стоимости этого объекта на его первоначальную стоимость.

| m__________________________________________________ Норма амортизации (годовая) = (1 – Ö Ликвидационная стоимость / Первоначальная стоимость) x 100 % (формула 3), |

где m – количество лет полезного использования объекта ОС.