2014-02-09

2014-02-09 611

611Назначение и классификация оборотных средств

Показатели и способы эффективного использования оборотных средств

Норматив оборотных средств в других нормируемых элементах

Норматив оборотных средств в незавершенном производстве

Норматив оборотных средств в производственных запасах

Нормирование и применение нормативов по оборотным средствам

Назначение и классификация оборотных средств

Лекция 4. Обеспечение предприятия оборотными средствами и их эффективное использование

Кроме основных фондов (зданий, машин, механизмов), предприятию необходимы и оборотные фонды, средства (сырье, материалы, денежные средства), чтобы оплатить приобретаемые ресурсы для производственной деятельности.

Оборотные средства – совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных фондов и фондов обращения. Назначение, главная функция оборотных средств это обслуживание кругооборота производственных фондов: Д – Т …П…Т *- Д*, т.е. финансовые, денежные средства проходят стадии кругооборота: денежную, товарную, производительную, опять товарную и возвращаются на новом этапе снова к денежной стадии, форме. Так, на первой стадии кругооборота средства расходуются на приобретение сырья, материалов и других ресурсов, т. е. переходят из денежной формы в материально-товарную, формируя определенные производственные запасы, затем вступают во вторую стадию — производственную. На этой стадии в процесс производства включаются рабочие, которые получают за выполненную работу заработную плату. Затем материально-товарные ценности материализуются в форме готовой продукции. На последней стадии кругооборота изготовленная продукция продается (реализуется) и предприятие получает соответствующую выручку (определенную сумму денег), которая должна не только полностью возместить ранее произведенные затраты, но и дать определенную прибыль.

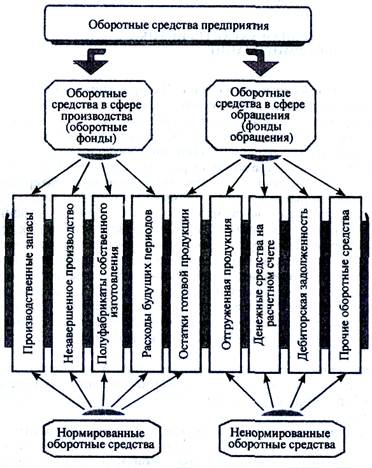

Формирование и регулирование отдельных элементов оборотных средств имеет свои особенности и характерные черты. Во-первых, это финансовые, денежные средства; во-вторых, это текущие затраты, которые целиком и сразу переносят свою стоимость на стоимость готовой продукции. С учетом этого выделяют оборотные средства в сферах производства и обращения, а также подразделение их на нормированные и ненормированные (рис. 4.1).

Практическое значение имеет оценка структуры оборотных средств. Средства используются более эффективно тогда, когда большая их часть занята в сфере производства. Пребывание оборотных средств в сфере обращения является необходимым условием непрерывности процесса воспроизводства, однако эта часть средств предприятия не принимает непосредственного участия в создании стоимости изготовляемой продукции. На промышленных предприятиях Украины часть оборотных средств в сфере производства составляет 72 % (в том числе в производственных запасах и незавершенном производстве — 48 и 20 % соответственно), а в сфере обращения — 28 % (из них примерно 17 % — стоимость готовой продукции, а 6 % — денежные средства).

Рис. 4.1. Элементный состав оборотных средств предприятия

Необходимый размер денежных средств, вкладываемых в минимальные запасы товарно-материальных ценностей для обеспечения непрерывного процесса производства продукции, наилучшим образом определяется их нормированием (расчетом нормативов).

Норма – максимально допустимая величина, мера, количество расхода ресурсов (денежных, материальных, трудовых), определяемых научным или опытным путем. Нормирование – процесс разработки нормативов и установления норм. Нормирование оборотных средств – это расчет минимальной потребности в денежных средствах, необходимых предприятию для образования запасов товарно-материальных ценностей и оплаты рабочей силы, обеспечивающих беспрерывную работу.

Известны три метода расчетов нормативов оборотных средств: аналитический, коэффициентный и прямого расчета. Аналитический (опытно-статистический) метод предусматривает тщательный анализ наличных товарно-материальных ценностей с последующим корректированием фактических запасов и исключением излишних. Коэффициентный метод состоит в уточнении действующих на начало расчетного периода нормативов оборотных средств в соответствии с изменениями в этом периоде показателей производства, влияющих на величину этих средств Метод прямого расчета — это научно обоснованный расчет нормативов по каждому нормируемому элементу оборотных средств (производственным запасам, незавершенному производству, расходам будущих периодов, остаткам готовой продукции). В практике хозяйствования он и является основным, другие методы расчетов используются в большинстве случаев как вспомогательные.