2014-02-09

2014-02-09 590

590Рис. Равновесный валютный курс

Дефицит валюты на рынке составит (ВС). В результате превышения спроса над предложением цена доллара будет увеличиваться до тех пор, пока рынок не станет снова равновесным в точке А. Аналогичным образом, если доллар подорожает и будет стоить 7 грн., спрос на него упадет и переместиться в точке D, тогда как предложение долларов при этом курсе возрастет и окажется в точке Е. Избыток предложений над спросом достигнет (DЕ). В результате цена доллара упадет до состояния равновесия спроса и предложения в точке А.

6.3. Мировой финансовый рынок, его структура и тенденции развития

Мировой финансовый рынок представляет собой совокупность финансово-кредитных организаций, которые в качестве посредников перераспределяют финансовые активы между кредиторами и заёмщиками, продавцами и покупателями финансовых ресурсов.

Мировой финансовый рынок можно рассматривать под различными углами зрения. С функциональной точки зрения его можно разбить на такие рынки как валютный, деривативов, акций и др. а эти рынки в свою очередь подразделяются на ещё более узкие. Часто все операции с финансовыми активами в виде ценных бумаг объединяют в фондовый рынок как рынок всех ценных бумаг, но чаще под ним подразумевают только рынок акций.

С точки зрения сроков обращения финансовых активов мировой финансовый рынок можно разделить на две части: денежный рынок (краткосрочный) и рынок капитала (долгосрочный). Краткосрочный характер значительной части мирового финансового рынка делает его подверженным приливам и отливам финансовых средств. Более того, существуют финансовые активы, которые нацелены на пребывание на денежном рынке с одной только целью - получение максимальной прибыли, в том числе за счёт целенаправленных спекулятивных операций на денежном рынке. Подобные финансовые средства часто называют «горячими деньгами». В период финансового бума они особенно активно перетекают между финансовыми центрами, а также между этими центрами и периферией, а в периоды финансовых кризисов и в их преддверии быстро возвращаются обратно.

Основными агентами мирового финансового рынка являются транснациональные банки (ТНБ), транснациональные компании (ТНК) и так называемые институциональные инвесторы. Но немалую роль играют и государственные органы, и международные организации, осуществляющие размещение или предоставление своих займов за рубежом. На мировых рынках капитала действуют такие физические лица, но в основном опосредованно, преимущественно через институциональных инвесторов.

В число институциональных инвесторов включают такие финансовые институты, как пенсионные фонды и страховые компании (из-за значительной величины временно свободных средств они весьма активны в покупке ценных бумаг), а также инвестиционные фонды, особенно взаимные (совместные фонды). О величине активов институциональных инвесторов говорит тот факт, что в США она значительно превышает величину всего ВВП, а в ЕС - приближается к величине общего ВВП. Подавляющая часть этих активов вложена в различные ценные бумаги, в том числе иностранного происхождения.

Одним из главных институциональных инвесторов в мире являются совместные (взаимные) фонды, особенно американские. Аккумулируя взносы своих пайщиков, преимущественно физических лиц среднего достатка, подобные фонды в США достигли колоссальных размеров. К началу 1998 г. величина их активов, по оценке, была близка к 4 трлн. долл., и около половины этой суммы было помещено в акции, в том числе зарубежных компаний. Бурный рост совместных фондов обусловлен приходом мелких вкладчиков от хранения своих сбережений преимущественно в банке к помещению их в более доходный финансовый институт - совместный фонд. Последний к тому же объединяет достоинства сберегательного банка и инвестиционных банков (инвестиционных компаний), которые вкладывают средства своих клиентов в самые различные ценные бумаги. Часть инвестиционных фондов создана для работы с иностранными ценными бумагами вообще или с ценными бумагами отдельных стран и регионов мира.

Наиболее активно перелив финансовых ресурсов осуществляется в мировых финансовых центрах. К ним относятся те места в мире, где торговля финансовыми активами между резидентами разных стран имеет особенно большие масштабы. Это, прежде всего Нью-Йорк и Чикаго - в Америке, Лондон, Франкфурт, Париж, Цюрих, Женева, Люксембург - в Европе, Токио, Сингапур, Гонконг, Бахрейн - Азии. В будущем мировыми финансовыми центрами могут стать и нынешние региональные центры - Кейптаун, Сан-Паулу, Шанхай и др. В мировые финансовые центры уже превратились некоторые офшорные центры, прежде всего в бассейне Карибского моря -Панама, Бермудские, Багамские, Каймановы, Аншильские и другие острова.

В мировых финансовых центрах сосредоточена основная масса активов мирового финансового рынка. Это не только капитал страны базирования финансового центра, но и привлечённый сюда и других регионов мира капитал. Особенно это характерно для тех финансовых центров, которые распложены в небольших странах. Потеряв часто свою национальную окраску, этот космополизированный капитал считает «своим домом» международные финансовые центры. Отсюда он в годы благоприятной мировой хозяйственной конъюнктуры устремляется не только в страны базирования таких центров, но и на периферию мирового финансового рынка.

К подобной периферии можно отнести развивающиеся страны и государства с переходной экономикой. Рынки капитала этих стран называют возникающими, или нарождающимися рынками, в отличие от рынка капитала в развитых странах. Крупнейшими из нарождающихся рынков капитала, если судить по рыночной капитализации акций являются в Европе ранки Польши, Чехии, Венгрии и России, в Азии - Индии, Индонезии, Южной Кореи, Малайзии, Таиланда, Тайваня, Филиппины и особенно Китая с Гонконгом, в Африке - ЮАР, в Латинской Америке - Аргентины, Бразилии, Венесуэлы, Мексики, Чили.

Величина этих рынков невелика, но колебания конъюнктуры и другие риски - значительны. Однако высокий уровень доходности и быстрые темпы роста делают многие из этих рынков привлекательными для иностранных инвесторов. В 1996г. чистый приток капитала на эти рынки из-за рубежа превышал 200 млрд. долл. в год, но в 1997 г.г. он снизился из-за финансового кризиса, охватившего многие из возникающих рынков.

Покупка и продажа иностранной валюты осуществляется на валютных рынках, которые представляют собой официальные центры, где такие операции осуществляются по определенному курсу.

Валютные рынки - это официальные центры, где происходит покупка-продажа иностранных валют на основании спроса и предложения. Они обслуживают международное платежное обращение, связанное с оплатой денежных обязательств юридических или физических лиц различных стран.

Необходимым условием расчетов в сфере торговли при предоставлении услуг, кредитов, инвестиций и тому подобное есть обмен одной валюты на другую в форме покупки или продаже иностранной валюты плательщиком или получателем.

Функциями валютных рынков являются:

- обеспечение своевременности осуществления международных расчетов, страхование валютных рисков;

- диверсификация валютных резервов банков, предприятий, государств, регулирования валютных курсов;

- получение спекулятивной прибыли участниками рынка в виде различных курсов валют;

- регулирование экономики.

Операции с обмена валют известны с давних времен. Однако валютные рынки в современном понимании сформировались в XIX ст. Этому содействовали такие предпосылки:

- развитие международных экономических связей;

- развитие мировой валютной системы, распространение кредитных средств международных расчетов;

- развитие банковской системы и корреспондентских связей между банками различных стран;

- усовершенствование средств связи и информации модемный, украшена узором связь, телеграф, телефон телекс.

Структурно валютные рынки представляют собой совокупность транснациональных банков, брокерских фирм, корпораций. Большинство валютных операций осуществляются через банки, которые выполняют на доверительной основе поручение иностранных банков-корреспондентов. Это предоставляет возможность осуществлять валютные операции безналичным путем. Банки, которым предоставлено право на проведение валютных операций, называются уполномоченными, девизными или валютными.

В зависимости от объема, характера валютных операций и количества валют, которые используются, различаются мировые, региональные, национальные (местные) валютные рынки.

На мировых валютных рынках банки проводят операции с ключевыми валютами, которые широко используются в мировом платежном обращении. На мировых валютных рынках существует своя внутренняя иерархия. Три центра (Лондон, Нью-Йорк и Токио) далеко опережают вторые валютные рынки за объемами осуществляемых операций. При этом в Лондоне объем ежедневных операций с валютой (около 460 млрд. дол. в 1995 г.) превышают Нью-Йорк и Токио, вместе взятые.

Мировой валютный рынок, действует круглосуточно, имеет децентрализованный характер. Основная частица операций с валютой осуществляется между большими банками с использованием современной электронной аппаратуры. Именно ее использование позволило сократить время выполнения соглашений, но не совсем сняло валютный риск, принимая во внимания многочасовую разницу между отдельными частями рынка (разница во времени между Лондоном и Токио 9 часов, между Лондоном и Нью-Йорком 5 часов, между Нью-Йорком и Токио 10 часов). Операции на мировом валютном рынке имеют унифицированный характер.

На региональных и местных валютных рынках осуществляются операции с конкретными конвертированными валютами (сингапурский доллар, саудовский риал, кувейтский динар и тому подобное). Большими региональными валютными рынками в Европе являются Франкфурте-на-Майне, Париже, Цюриху, Брюсселе, в Азии Сингапур и Гонконг.

Традиционно валютный рынок делится на соглашения спот, а также валютные дериваты прямые форварды, свопы, фьючерс и опционы.

В международной валютной терминологии разделяют:

- валютные рынки, то есть продажа и покупка валюты в странах ее происхождения;

- евровалютный рынок – рынок депозитных операций в иностранной валюте за пределами страны происхождения этой валюты.

Одно из центральных мест среди других финансовых рынков занимает мировой рынок акций, оборот на котором за последние 10 лет выросли в 20 раз. В 2000 г. суммарная капитализация рынка акций впервые превысила мировой ВВП.

Особенно быстрым ростом мирового рынка акций характеризуется вторая половина 90-х годов. Это связано в первую очередь с компаниями информационных технологий, где дилерами являются США.

Капитализация на рынке развитых стран выросла в 11 раз, на рынках которые формируются - в 22,8 раза. В абсолютном выражении развитые рынки превышают остальные в 13,3 раза.

Под капитализацией рынка понимается показатель, который отображает стоимость всех компаний, которые берут участие в операциях на фондовом рынке. Рыночная стоимость компании определяется как произведение курсовой стоимости ее акций на количество акций, которые находятся в обороте.

В целом наибольшие показатели капитализации имеют рынки акций США, Японии, Великобритании. Их общий рынок капитализации составляет 66% мирового рынка акций. Доля Европы выросла с 25% до 30%.

Рост капитализации происходит в основном за счет повышения цен акций, так как количество акционерных обществ, которые имеют официальную котировку на фондовых биржах, изменилась в развитых странах несущественно. Численность листинговых эмитентов возросла за последние 15 лет с 18 до 21 тыс.

Международный рынок акций сильно сегментирован и, по сути, не может считаться глобальным; на национальных рынках торгую преимущественно местными акциями, тогда как число иностранных акций весьма ограничено. Это связано как с национальным законодательством отдельных стран, запрещающим регистрировать акции иностранных компаний на бирже и иностранным инвесторам покупать акции местных фирм, так и с консерватизмом инвесторов, предпочитающих вкладывать деньги в свои национальные фирмы.

Международный рынок акций является одним и далеко не самым крупным из финансовых рынков. Объем рынка акций в мире составляет примерно 20 трлн. долл.. Здесь как и на остальных рынках капитала, доминируют развитые страны, рынки которых называются зрелыми, к таким относяться рынки акций США, Японии и стран ЕС, характеризующиеся высокой удельной долей организованной торговли через биржи, высоким уровнем рыночной капитализации и отработанной системой организационного и правового обеспечения торговли акциями.

Рынок США – наиболее крупный, темпы его роста продолжают опережать темпы роста всех других рынков. Индекс Dow Jones Industrial Average – усредненный индекс цен акций 30 крупнейших корпораций, который в прошлом удваивался каждые 17 лет, но в первой половине 90-х гг. также удвоился всего за 5 лет (в 1992-1996 гг.).

Выпуск акций, как главный источник мобилизации средств на финансовом рынке, характерен не для всех развитых стран. Так, в Германии, Франции и Италии компании традиционно предпочитают использовать для этой цели банковские кредиты. Поэтому уровень капитализации (рыночной стоимости акций по отношению к ВВП страны) часто не столько говорит об отсталости или продвинутости национального рынка акций, сколько о сложившемся подходе компаний этой страны к мобилизации ресурсов на финансовом рынке.

С начала 80-х годов стало быстро возрастать значение облигационных займов как эффективной формы мобилизации долгосрочных средств на национальном и международном рынках капитала.

На США, Японию, Германию, Великобританию и Италию приходится 77,2 (на США – 45%) всей мировой задолженности по ценным бумагам, а на развитые страны в целом – 94%.

В результате введения евро все национальные обязательства стран Европы были конвертированы в евро и создано третий по размерам после США и Японии рынок государственных ценных бумаг.

В 2000 году укрепилась позиция доллара как валюта эмитента международных облигаций их доля составляет приблизительно 60%. А также возрастает роль евро как валюты займа на международных рынках.

На финансовом рынке осуществляется эмиссия иностранных и международных облигационных займов. Доля сегмента иностранных облигационных займов в целом имеет тенденцию к снижению, зато рынок международных облигаций (еврооблигаций) растет быстрыми темпами.

Основное различие между иностранными облигациями и еврооблигациями в том, что еврооблигации котируются на различных биржах, а иностранные облигации продаются на определенной бирже.

Значительную часть облигационных займов составляют еврооблигации (облигации в евровалюте). Как правило, они выпускаются в валюте, отличной от страны выпуска, и размещаются на международных рынках капиталов. Например, фирма в Бразилии может выпустить долгосрочные облигации в долларах США в Европейских странах.

Еврорынок имеет дело с краткосрочными и долгосрочными займами, а международный рынок облигаций предоставляет заемщикам средства на более длительный срок, обычный срок погашения еврооблигаций – 10-15 лет. Почти во всех случаях эти ценные бумаги выпускаются на предъявителя, поэтому они обладают высокой ликвидностью. Размещение облигаций осуществляют банковские консорциумы или международные организации. На вторичном рынке еврооблигаций обращаются ранее выпущенные ценные бумаги. Основная валюта выпуска американский доллар (примерно 40%).

Иностранные облигации представляют собой разновидность национальной облигации. Их специфика связана лишь с субъектом-эмитентом. Они находятся в разных странах. Исходя из этого существует два способа выпуска иностранных облигаций:

1. Облигации выпускаются в стране А в ее национальной валюте и продаются в странах В, С, Д и так далее.

2. Страна А разрешает открыть у себя рынок иностранных облигаций для нерезидентов, эмитированных в валюте этой страны.

Еще одной разновидностью ценных бумаг этого рынка являются специальные еврооблигационные займы международных институтов, например, Мирового Банка Реконструкции и Развития. Они предназначены для развивающихся стран и размещаются непосредственно у правительственных агентов или центральных эмиссионных банках. Основная масса иностранных облигаций, более 50%, приходится на государственные агентства и международные валютно-кредитные институты. Процентные ставки по иностранным облигациям обычно тяготеют к национальным процентным ставкам валюты-номинала.

Еврооблигацией называется собственно международная облигация, выпущенная международной компанией. Ее номинал определяется в одной или нескольких валютах. Еврооблигационный заем размещается одновременно в нескольких странах. Заметим, что еврооблигации имеют ряд преимуществ перед иностранными облигациями:

1. они в меньшей степени подвержены регламентации со стороны государства, не подчинены национальным правилам проведения операций с ценными бумагами, поскольку валюта еврозайма является иностранной как для кредитора, так и для заемщика;

2. процент по купонам еврооблигаций, в отличие от иностранных, не облагается налогом у “источника дохода”;

3. еврооблигации являются более гибким инструментом как для заемщика, так и для кредитора, так как они дают больше возможностей для получения прибыли и для уклонения от валютного риска.

4. для держателей еврооблигаций не требуется официальной регистрации. Это держится в тайне.

В свою очередь, преимущество иностранных облигаций состоит в том, что они меньше подвержены банкротному риску, так как значительная их часть выпускается государством.

Основными рынками еврооблигаций являются Нью-Йорк, Лондон, Люксембург, Швейцария, Сингапур. Процент по еврооблигациям формируется на основе ставки “LIBOR”. Как правило, она выше на 1-2% ставок по иностранным облигациям.

Облигационные займы выпускаются на период, как правило, от 3 до 15 лет, но известны также случаи эмиссии бессрочных облигаций.

В конце 19 ст. произошел всплеск разработки и применения новых финансовых продуктов. Возникшие финансовые инновации, получили название дериватов. Рынок дериватов стал одним из самых доходных на финансовом рынке и открыл неограниченные возможности для проведения сверхприбыльных операций. Этот рынок является по своей предметной основе рынком срочных контрактов, т.е. соглашений партнеров о будущей поставке товара. В качестве товаров в данном случае выступают производные финансовых инструментов

Финансовые дериваты – инструменты торговли финансовым риском, цены которых привязаны к другому финансовому или реальному активу, то есть в основе лежат другие, более простые финансовые инструменты – акции, облигации, валюта.

В соответствии с классификацией Банка международных расчетов существует четыре типа активов, к каждому из которых или какому-либо их сочетанию может быть привязан дериват:

Ø товары: цена деривата может быть привязана к цене определенного товара или движению индекса цен на группу товаров;

Ø акции: цена деривата может быть привязана к цене определенной акции или движению индекса цен на группу акций;

Ø иностранная валюта: цена деривата может быть привязана к курсу одной или нескольких валют;

Ø процентная ставка: цена деривата может быть привязана к процентной ставке, будь то фиксированная, плавающая или какая-то их комбинация.

Характерная черта дериватов заключается в том, что при их продаже или покупке стороны обмениваются не столько активами, сколько рисками, вытекающими из этих активов. Их цена определяется движением цен на товары или финансовые инструменты, индексами цен или различиями между двумя ценами. Целями финансового деривата могут быть фиксация будущей цены на какой-либо актив уже сегодня (форварды и фьючерсы), обмен потоками наличности или обмена активами (свопы) и приобретение права, но не обязательства, на совершение сделки (опционы).

Наиболее распространенными видами деривативов являются опционы, свопы, фьючерсов.

С точки зрения организации международной торговли дериватами они делятся на дериваты, продаваемые на биржах, и дериваты продаваемые вне бирж. Статистические данные о дериватах в более или менее сопоставимой форме имеются только с 1986 г. и обобщаются Банком международных расчетов.

В числе участников этого рынка, кроме банков, фондов (инвестиционных, пенсионных, фьючерсных, хеджирования, страхования), выступают также предприятия. Широкий круг участников объясняется тем, что срочный рынок по своему предназначению должен служить механизмом страхования ценовых рисков при неустойчивой экономической обстановке.

Биржевая торговля деривативами сконцентрирована в нескольких ведущих странах: в Великобритании, США, Германии,. Биржевой рынок обеспечивает, в отличии от внебиржевого, большую стандартизированость торговли, более высокую слаженность расчетных механизмов, которые снижают степень финансовых рисков.

Характерные черты мирового рынка дериватов:

- удельный вес дериватов, которые продаются на биржах, сокращается;

- по объемам торговли валютные и процентные дериваты абсолютно диминируют над товарными дериватами и дериватами на акции; более половины торговли деривативами является международной;

- около половины деривативных контрактов заключаются в долларах.

6.4. Балансы международных расчетов

Международные экономические, политические и культурные отношения страны находят обобщенное выражение в балансах международных расчетов.

Балансы международных расчетов занимают в системе агрегатных экономических показателей важное место, так как они отражают перераспределение национального дохода между странами. Поэтому при распределении ВНП и национального дохода учитывается чистое сальдо международных требований и обязательств.

Балансы международных расчетов — это соотношение денежных требований и обязательств, поступлений и платежей одной страны по отношению к другим странам.

Основными видами балансов международных расчетов являются:

· расчетный баланс;

· баланс международной задолженности;

· платежный баланс.

Расчетный баланс — это соотношение требований и обязательств данной страны по отношению к другим странам на какую-либо дату независимо от сроков поступления платежей. Такие требования и обязательства возникают в результате экспорта (импорта) товаров и услуг, предоставления (получения) займов и кредитов. Расчетные балансы различают за определенный период и на определенную дату.

Активные статьи расчетного баланса за соответствующий календарный период показывают сумму новых требований данной страны к иностранным государствам и произведенные ею инвестиции за границей. Пассивные статьи, наоборот, отражают вновь возникающие обязательства страны по кредитам и инвестициям иностранных государств. Расчетный баланс за определенный период характеризует лишь динамику требований и обязательств одной страны по отношению к другим государствам. По нему нельзя выявить валютно-финансовое положение страны в целом.

Для оценки международной расчетной позиции страны важен расчетный баланс на определенную дату (на начало или конец года), который отражает соотношение всех требований и обязательств данной страны к загранице независимо от периода их возникновения и срока оплаты. Его активное сальдо показывает, что страна больше предоставляла, чем привлекала кредитов и инвестиций, и как кредитор она будет получать валютные поступления в будущем. Пассивное сальдо расчетного баланса на определенную дату характеризует позицию страны как нетто-должника и отражает размер ее будущих платежей иностранным государствам, не покрытых поступлениями.

В статистике развитых и развивающихся стран широко используется баланс международной задолженности, который близок к расчетному, но отличается от него набором статей и имеет свои особенности в отдельных странах.

Например, в США применяется так называемый баланс международных инвестиций, состоящий из следующих основных статей.

Как видно из приведенных данных, в 80-е гг. США превратились в нетто-должника прежде всего из-за роста своих обязательств по статьям “портфельные инвестиции” и особенно — “зарубежные обязательства банков США”, которые отражают увеличение вложений в американские ценные бумаги и на счета американских банков “горячих денег”. “Горячие деньги” — это временно свободные средства ТНК, ТНБ, а также индивидуальных вкладчиков капитала (средства, быстро переводимые их владельцам из одной страны в другую для получения Доходов от изменения валютных курсов или процентных ставок, а также во избежание потерь от изменения экономической и политической обстановки в стране их прежнего пребывания).

Большинство развивающихся стран являются нетто-должниками, но не из-за притока “горячих денег”, а вследствие широкого привлечения внешних займов, что привело к обострению проблемы внешней задолженности в этой группе стран.

Центральное место в балансах международных расчетов занимает платежный баланс.

Платежный баланс — это соотношение суммы платежей, произведенных данной страной за границей, и поступлений, полученных ею из-за границы, за определенный период времени.

Он имеет большое значение для анализа международных экономических позиций государства, поскольку он характеризует реальные финансовые потоки между данной страной и мировым экономическим обществом, т.е. количественное и качественное выражение масштабов, структуры и характера внешнеэкономических связей государств.

В целом внешнеэкономические связи отдельной страны можно рассматривать как совокупность товарно-финансовых потоков, которые можно условно разделить на две группы.

К первой группе относятся реальные ( не финансовые) потоки. Этот термин характеризует товарные потоки, потоки услуг и тому подобное. Вторая группа составляет финансовые потоки, к которым относят изменения объемов международных финансовых активов и обязательств страны.

В платежном балансе отображаются все операции между резидентами данной страны и нерезидентами.

Платежный баланс, как и любой другой баланс, имеет две стороны: статьи дебета и статьи кредита. Статьи кредита - плюсовые статьи – отображают операции «экспортного типа», по которым страна получает иностранную валюту. Статьи дебета – минусовые статьи – отображают операции импортного типа, по которым иностранная валюта тратится.

Различают платежный баланс за определенный период (год, квартал, месяц) и на определенную дату. Хотя платежный баланс на дату не фиксируется в форме публикуемых статистических показателей, но он отражает изменения соотношений платежей и поступлений, которые подлежат исполнению на определенную дату. Платежный баланс за определенный период представляет собой соотношение платежей и поступлений за данный отрезок времени и позволяет выявить изменения в международных экономических отношениях страны, состояние и развитие ее экономики.

Платежный баланс активен, если валютные поступления превышают платежи, и пассивен, если платежи превышают поступления.

Каждая операция в бухгалтерском учете отображается двойной записью. Аналогичное правило действует и при составлении платежного баланса. Как и любой бухгалтерский счет, платежный баланс имеет две части дебит и кредит.

Согласно принятым в международной практике принципам деловой бухгалтерии всякое увеличение активов или уменьшение обязательств (пассивов) отражается в дебете, а уменьшение активов или увеличение пассивов — в кредите баланса. Дебетовая сторона платежного баланса соответствует понятию “платежи”. “Расходы” и относимые на нее цифры сопровождаются знаком “минус” (—). Кредитовая сторона соответствует понятию “поступления”. “Доходы” и относимые на нее цифры либо сопровождаются знаком “плюс” (+), либо приводятся без знака. При этом “платежи” и “поступления” в рамках платежного баланса охватывают не только фактическое передвижение денежных средств в связи с проведенными внешнеэкономическими операциями, но также изменения взаимных требований и обязательств между странами, которые в ряде случаев заменяют денежные платежи, а иногда только их символизируют.

Противоречие между направлением изменений в активах (ресурсах) страны и отражением этих изменений в платежном баланса (увеличение активов обозначается знаком “минус”, тогда как уменьшение активов — знаком “плюс”) объясняется тем, что в платежном балансе фиксируются не сами внешнеэкономические операции в своем материальном выражении, а их денежный результат — фактический или предполагаемый. Увеличение активов в результате покупки, приобретения обязательно требует денежных затрат, расхода денег — отсюда знак “минус” в платежном балансе. Уменьшение активов является результатом продаж, что должно сопровождаться поступлением денег — отсюда знак “плюс”. Аналогичным образом уменьшение пассивов (обязательств перед заграницей) может быть достигнуто только расходованием денежных средств (“минус”), тогда как увеличение обязательств обычно сопровождается притоком денег (“плюс”).

В связи с этим экспорт товаров, например, всегда отражается в кредитовой (доходной) части платежного баланса, поскольку в данном случае уменьшению товарных ресурсов страны (активов) должно сопутствовать, как результат продажи, эквивалентное поступление денег. И наоборот, импорт товаров всегда фиксируется в дебетовой (расходной) части, ибо при этом' происходит увеличение ресурсов (активов) страны, что требует затраты определенной суммы денег. По такому же принципу распределяются по разделам платежного баланса и другие внешнеэкономические операции, связанные с предоставлением и получением различных услуг, вывозом капиталов, получением и погашением кредитов и т.п.

Рассмотрим структуру платежного баланса. По характеру граций публикуемые платежные балансы включают два основных раздела.

I. “Платежный баланс по текущим операциям”: а) платежи и вступления по внешнеторговым операциям, или торговый баланс, б) баланс услуг (международные перевозки, фрахт, страхование и пр.) и некоммерческих операций (расчеты по патентам, технической помощи), доходы и платежи по инвестициям:

II. “Баланс движения капиталов (краткосрочные и долгосрочные операции) и кредитов”.

Хотя платежный баланс представляет собой форму учета, в основе которой лежит принцип двойной записи, но в действительности правительства практически не пользуются этим методом во время учета каждой операции, которая отображается при его расчете. Причина этого кроется в отсутствии полной и достоверной информации о всех без исключения международные экономические контакты страны в течение года. Соответствующие государственные учреждения, как правило, делают одну запись за каждой позицией, пользуясь при этом различными источниками информации, которые отличаются друг от друга из точки зрения ее полноты и однородности. Вследствие этого дебет и кредит никогда не совпадает. Вот чему с целью достижения уровня между ними, как это должен быть в системе двойной записи, в платежном балансе есть специальная статья “ошибки и пропуски".

Статья “ Ошибки и пропуски " отображается за балансом движения капиталов и кредитов, которая показывает, как правило, неучтенное движение краткосрочного капитала. Изменение валютных резервов отражает международные валютные операция центральных банков, связанные с выравниванием платежного баланса и поддержанием курса национальной валюты.

У США текущий платежный баланс хронически пассивен. Минусовое сальдо за конец 80-х — на начало 90-х гг. колеблется на уровне 100 млн. долл. в год. Происходит естественное накопление внешней задолженности (наряду с накоплением США финансовых обязательств других стран). У ряда государств (ФРГ, Японии, Швейцарии) обнаруживается накопление активного сальдо платежных балансов. За тот же период ежегодный чистый актив ФРГ. находится на уровне 51 млн. долл.. Японии — колеблется между 40 и 80 млн. долл. В долговременный фактор финансовой взаимозависимости Север — Юг превратилась внешняя задолженность стран третьего мира, достигшая к началу 90-х гг. 1,5 трлн. долл.

При определении сальдо платежного баланса его статьи подразделяются на основные и балансирующие. В числе основных статей — операции, влияющие на сальдо платежного баланса и обладающие относительной самостоятельностью: текущие операции и движение долгосрочного капитала. К балансирующим статьям относятся операции, не имеющие самостоятельности или обладающие ограниченной самостоятельностью. Эти статьи характеризуют методы и источники погашения сальдо платежного баланса и включают движение валютных резервов, изменения краткосрочных активов, отдельные виды иностранной помощи, внешние государственные займы, кредиты международных валютно-кредитных организаций и т.п. Итоговые показатели основных и балансирующих статей взаимно погашают друг друга, т.е. формально платежный баланс уравновешен.

Взаимосвязь между отдельными составными частями платежного баланса можно записать в виде такой формулы:

Бто + Бдк + Стат. погрешности + Бор = 0, где

Бто - баланс текущих операций;

Бдк - баланс движения капиталов;

Бор - баланс официальных резервов.

В долгосрочном плане платежный баланс пребывает в равновесии, если страна в течение значительного времени способная платить за импортные товары и услуги за счет экспортных поступлений. Следовательно, в долгосрочном плане страна не имеет потребности в иностранных кредитах и грантах для расчетов с заграничными поставщиками товаров и услуг.

Отрицательное сальдо текущего баланса свидетельствует о том, что расходы страны превышают поступление. Если же это сальдо позитивное, то страна получает от международных операций больше, чем расходует на мировом рынке.

Платежный баланс не может оставаться в состоянии неравновесия в течение неопределенного времени. Поэтому появление достаточно стойкого платежного дефицита вынуждает правительство соответствующей страны осуществлять интервенцию в экономику. Масштабы, время и инструменты такой интервенции зависят от величины дефицита и его характера.

Традиционно для этого используются займы и ввоз предпринимательского капитала. Это - временный метод балансирования платежного баланса, поскольку страны-должники обязаны выплачивать проценты и дивиденды, а также сумму займа.

Новым способом покрытия пассивного сальдо баланса стали краткосрочные кредиты по соглашениям “своп”, взаимно предоставляемые центральным банками в национальной валюте.

Для покрытия временного дефицита платежного баланса МВФ предоставляет странам — членам МВФ резервные (безусловные) кредиты (в пределах 25% их квот).

Промышленно развитые страны мобилизуют для погашения дефицита платежного баланса средства на мировом рынке ссудных капиталов в виде кредитов банковских консорциумов, облигационных займов.

К временным методам покрытия дефицита платежного баланса относятся также льготные кредиты, полученные страной по линии иностранной “помощи”.

Окончательным методом балансирования платежного баланса является использование страной своих официальных золотовалютных резервов, а главным средством служат резервы конвертируемой иностранной валюты. С 70-х гг. для приобретения иностранной валюты, необходимой для покрытия дефицита платежного баланса, стали применяться СДР путем перевода их со счета одной страны на счет другой в МВФ. С 1979 г. страны - члены ЕВС для покрытия временного дефицита платежного баланса использовали также ЭКЮ, а с 1999 г. - евро.

Окончательным средством погашения дефицита платежного баланса служит и иностранная “помощь” в форме субсидий и даров.

Вспомогательным средством балансирования платежного баланса является продажа иностранных и национальных ценных бумаг на иностранную валюту. Например, США частично погашают пассивное сальдо своего платежного баланса, размещая облигации казначейства в центральных банках других стран.

Существование налогов это объективная необходимость, обусловленная наличием на определенной административно оформленной территории сообщества живущих на ней людей, исходя из этого государство, формирует соответствующую налоговую систему, совершенствует по мере развития ее структуру и механизм функционирования. Как правило, налоговая система отражает форму государственного устройства и может быть федеративной (Россия, Германия), конфедеративной (Швейцария), унитарной (Франция). Причем каждой из них присуща своя степень централизации, которая определяется долей национального дохода, проходящей перераспределение через государственный бюджет. С этим связан удельный вес услуг и общественных благ, представляемых государством бесплатно. Высокоцентрализованные системы – Австралия, Швеция; с минимальным уровнем централизации – США.

При возникновении государства, формируется соответствующая его устройству налоговая система. Социально экономическая сущность, роль налогов определяется задачами государственного развития экономических отношений.

Кроме того, что налоги обеспечивают доходы государственного бюджета, они также являются одним из важнейших инструментов осуществления экономической политики государства. Налоговый механизм используется для экономического воздействия государства на сферу производства, его динамику и структуру; для развития НТП; для решения социальных задач; для преодоления несправедливости рыночной системы. Нормально функционирующая налоговая система – важное средство борьбы с теневой экономикой.

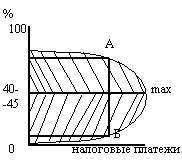

Кривая Лаффера

40-45 до 100 – соответствует экономической политике высоких налогов (политика сдерживания),

0 до 40-45 – область низких налогов (политика развития производства).

Налог – изъятие в пользу государства части дохода самостоятельно – хозяйствующего субъекта, которая заранее определена и установлена в законодательном порядке. Налог изымается только из дохода и не должен затрагивать ни основной, ни оборотный капитал, иначе нарушится процесс расширенного воспроизводства. Родовыми признаками налогов являются:

1) их законодательный характер;

2) обязательность уплаты;

3) хозяйственная самостоятельность плательщиков;

4) уплата только из дохода.

Материальной основой налогов выступает часть денежных доходов физических и юридических лиц, участвующих в создании ВНП. Изъятие государством в свою пользу определенной части ВНП и составляет сущность налогов. Опыт свидетельствует о преимуществах налогообложения перед любой другой формой изъятия части доходов ФЮЛ. Именно правовой характер налогов и составляет это преимущество.

Один и тот же объект, одним и тем же налогом, за один и тот же период не может быть обложен дважды, то есть не допускается двойное налогообложение, хотя на практике это встречается (прибыль и дивиденды). При этом закон о налогах и его применение обратной силы не имеет.

Виды налоговых платежей

- налог – это безвозмездный платеж, уплачиваемый без какого-либо личного удовлетворения;

- сбор - плата хоз. субъекта за право деятельности или право пользования;

- пошлина – это плата за проведение государственными организациями какой- либо деятельности;

- и иные платежи (как правило, экологические налоги).

Обычно выделяют следующие основные функции налогов:

1) Фискальная – главная, наполняет бюджет финансовыми средствами, формирует материальную основу для выполнения основных функций.

2) Контрольная – с ее помощью оценивается эффективность налоговых каналов, она служит для выявления необходимости внесения изменений в налоговую политику и налоговую систему.

3) Регулирующая – с помощью которой государство воздействует на экономическое поведение людей.

а) стимулирующая – с помощью которой государство стимулирует НТП, создает дополнительные рабочие места, интенсифицирует и расширяет производство и др. путем снижения налоговых ставок, числа налогов, использование налоговых кредитов, отсрочка от уплаты нал. платежей и др. б) дестимулирующая – используется для снижения экономической активности в отдельных отраслях или в экономике в целом. При этом увеличиваются налоговые ставки, штрафы, отменяются льготы, усугубляются условия налогообложения и пр

5) Распределительная – государство с ее помощью аккумулирует в бюджете часть доходов ФЮЛ, а затем распределяет их на решение социальных, экономических и экологических проблем. В разных странах доля национального дохода, проходящая перераспределение через госбюджет различна: там, где она высока предоставляется больше общественных благ населению, причем на качество благ это не влияет.

6) Воспроизводственная - направлена на обеспечение воспроизводства и охрану окружающей среды, выполняется экологическими налогами.

7) Конституционная – обеспечивает сохранность единого экономического пространства страны.

Налоговая система – совокупность совместимых налогов, установленных законодательной властью и взимаемых исполнительной, а так же методы и принципы построения налогов.

Любая система налогообложения отражает:

1) характер общественного строя страны;

2) уровень демократизации экономики;

3) степень доверия населения правительству;

4) устойчивость социально – политической ситуации.

По мере изменений по каждому из перечисленных пунктов вносятся поправки в налоговую систему в целом и в ее отдельные элементы. При этом должно соблюдаться условие, что ставки налогов не выходят за пределы экономической целесообразности, а все изменения известны предпринимателям не позднее, чем за 1 месяц до начала нового хозяйственного года.

Принципы налогообложения – это сущностные положения касающиеся целесообразности налогов. Наиболее полно принципы были сформулированы А. Смитом, он выделял:

-принцип равномерности

- принцип определенности

-принцип удобности

-принцип дешевизны

По современной классификации принципы налогообложения включают:

1) экономические принципы:

- принцип эффективности. Эффективными считаются налоговые системы, оказывающие минимум неблагоприятного воздействия на экономические процессы. В эффективных налоговых системах административные расходы на управление налогами и соблюдение налогового законодательства минимальны.

- принцип прогнозирования связан с многовариантностью применения налогов.

- принцип нейтральности. Налог не должен препятствовать развитию рыночных отношений (в том числе оказывать влияния на принятие экономических решений хозяйствующими субъектами).

- принцип справедливости. Тот, кто получает больший доход, должен платить больший налог, так как для получения больших доходов в большей степени используется экономическое пространство.

2) организационные принципы:

- принцип равенства. Налог уплачивается всеми на принципе равного подхода к налогоплательщикам.

- принцип удобства уплаты налогов (по форме и сроку уплаты).

- принцип стабильности. основные принципы налогообложения, льготы и санкции, должны оставаться неизменными в течение нескольких лет, а в течение года никаких изменений в НС вноситься не должно.

- гармонизация с международными нормами и правилами.

3) правовые принципы

- законности. Налоги должны быть установлены законодательно, не допускается произвольного толкования законодательства о налогах

-отрицание обратной силы закона, ухудшающего положение граждан.

- приоритетности налогового законодательства.

На практике и в теории выделяют налоговые системы прогрессивные и регрессивные в зависимости от того, как меняются налоги при изменении показателя платежеспособности ФЮЛ. Налоговая система является прогрессивной, если после выплаты всех налогов неравенство в экономическом положении плательщиков сокращается. Налоговая система регрессивная, если после выплаты всех налогов неравенство возрастает.

Классификация налогов. В основе классификации налогов могут лежать различные признаки.

1) В зависимости от объекта обложения и от взаимоотношений плательщика и государства налоги группируются на:

а) прямые налоги взимаются государством из дохода прямо непосредственно как часть последнего, при этом государство предъявляет свои права на долю дохода сразу же при его создании. Налоги непосредственно вносятся в казну. Для предпринимателей эта форма более выгодна, так как учитывает доходность налогоплательщика и взимаются на стадии получения дохода. Налогоплательщик точно знает сумму своего налога, что снижает неопределенность его бизнеса, а следовательно и риски, более достоверным становится планирование и прогнозирование.

Прямые налоги делятся на:

· реальные взимаются с отдельных видов имущества и учитывают среднюю, а не действительную доходность объекта обложения;

· личные учитывают индивидуальную доходность объекта обложения, принимают во внимание финансовое положение плательщика. Основный личный налог – подоходный.

Две формы обложения подоходным налогом:

- шедулярная форма – на основе деления дохода на части в зависимости от источника получения;

- глобальная – когда налог взимается с совокупного дохода плательщика, вне зависимости от источника получения дохода. Эта форма проще и действует в большинстве стран, но не редко используется сочетание двух форм.

б) косвенные налоги – взимаются в составе цены товара или включаются в тариф. При реализации товаров и услуг налоги получают владельцы товаров и услуг и затем передают их государству. Таким образом, связь между налогоплательщиком и государством опосредована. Здесь государство заявляет о своих правах на часть дохода в момент реализации товаров или услуг.

В отличие от прямых налогов, косвенные не связаны с доходом или имуществом плательщика, они связаны с его потреблением, поэтому их еще называют налогами на потребление.

Три вида косвенных налогов:

а) Акцизы – ими облагаются товары массового внутреннего производства, ряд услуг. Различают:

- индивидуальные акцизы – взимаются с отдельных товаров по твердым ставкам с единицы товара.

- универсальные – налог с оборота, взимается со стоимости товаров внутреннего производства, составляющих оборот. Налог с оборота в силу своей важности выделился из акцизов и приобрел самостоятельное значение. Разновидностью налога с оборота является НДС.

б) Фискальные монопольные налоги устанавливаются на товары массового потребления, производимые и продаваемые государством.

в) Таможенные пошлины: импортные экспортные, транзитные.

3) Взносы в фонды социального страхования по своей сути относятся к прямым налогам, но выделяются в отдельный блок, так как относятся к целевым налогам. В настоящее время вместо нескольких взносов введен единый социальный налог. После сбора этого налога средства делятся между: пенсионным фондом, фондом социального страхования и фондами медицинского страхования. Эти взносы в основном платят работодатели, но в конечном счете они включаются в себестоимость, а затем и в цену товаров (услуг) и для потребителя по существу являются косвенными платежами. У этих взносов двойная природа для работодателей они прямые налоги, для потребителей – косвенные.

Б) В зависимости от органа, который устанавливает элементы налога, различают федеральные, региональные и местные. Кроме этого усилившееся в последнее десятилетие межгосударственная интеграция привела к возникновению межгосударственных налогов (налог на сельскохозяйственную продукцию ЕЭС).

В) По использованию налоги делятся на общие, - обезличенные, которые поступают в единый бюджет государства и специальные – целевые, имеют строгое определенное назначение.

Г) По степени изменения ставок в зависимости от изменения дохода различают:

1) прогрессивный налог – налог, средняя ставка которого (определяется как отношение общей налоговой суммы к объекту обложения) возрастает по мере увеличения дохода и наоборот.

2) Регрессивный налог – налог, средняя ставка которого снижается по мере роста дохода и наоборот.

3) Пропорциональный налог – налог, средняя ставка которого не меняется при изменении дохода.

Д) По способу взимания различают: а) кадастровые налоги - к ним относится поземельный налог, промысловый и другие (кадастр устанавливает среднюю доходность объекта обложения); б) налоги взимаются у «источника», до получения владельцем дохода - это безналичный способ взимания налогов осуществляется бухгалтерией того юридического лица, у которого работает налогоплательщик; в) изъятие налога по декларации, после получения дохода (декларация - это ежегодное официальное заявление плательщика о его доходах).

Каждый налог, входящий в налоговую систему содержит одни и те же присущие всем налогам элементы. В рыночных системах общепринята следующая структура элементов:

1) Субъект налога – налогоплательщик, физическое или юридическое лицо, на которое возложена обязанность платить налоги.

2) Объект налога – это то, что подлежит обложению.

3) Источник налога – доход или часть дохода, из которого уплачивается налог.

4) Единица обложения – единица измерения объекта, это может быть денежная единица или количественная (га, шт).

5) Налоговая ставка – величина налога на единицу обложения. В зависимости от построения налогов различают ставки твердые и долевые. Твердые устанавливаются в абсолютной сумме на единицу объекта (специфические). Долевые выражаются в определенных долях объекта обложения, как правило, в процентах (адвалорная ставка). Процентные подразделяются на пропорциональные (в едином проценте к объекту обложения) и прогрессивные (увеличиваются с ростом объекта обложения, действует шкала ставок). Налоговая практика знает 2 вида прогрессии: Простую при которой возросшая ставка налога применяется ко всему объекту обложения. Сложная – при ее применении объект обложения делится на части ступени и на каждой ступени своя ставка, то есть повышенные ставки применяются не ко всему объекту, а части превышающей предыдущую ступень. Сложная прогрессия выгодна прогрессия с большим доходом.

6) Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта.

7) Налоговые льготы – полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством.