2014-02-09

2014-02-09 997

997(работ).

Ежегодная сумма амортизации определяется, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример: Куплен автомобиль с предполагаемым будущим пробегом 400 тыс. км.

Стоимость автомобиля — 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции, составит 1 тыс. руб. (5 х 80: 400).

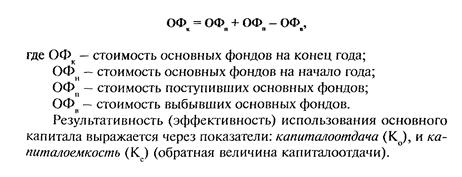

Основные фонды находят отражение в балансе предприятия на начало и конец года. Такой учет необходим ввиду постоянного движения основных фондов(продажа или списание устаревшего оборудования, передача в финансовую аренду и т. д.). Стоимость основных фондов определяется по формуле: