2014-02-09

2014-02-09 3208

3208Классификация методов калькулирования.

Под методом калькулирования обычно понимают совокупность способов аналитического учета затрат, обеспечивающих возможность отнесения затрат на избранный объект калькулирования (калькуляционную единицу) и определение себестоимости этой единицы.

Классификация методов калькулирования может быть проведена по нескольким независимым основаниям. На практике применяются классификации по трем признакам:

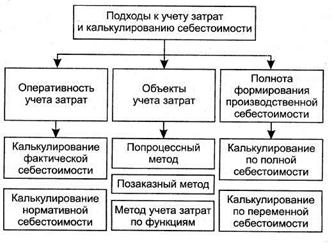

1) по оперативности учета затрат;

2) по полноте включения затрат в производственную себестоимость;

3) по объектам учета затрат.

Классификационный признак

Подходы к калькулированию

Рис.4. Подходы к учету затрат и калькулированию себестоимости.

В рамках первой классификации выделяют два подхода в зависимости от того, когда проводится калькулирование: после окончания отчетного периода выявляется фактическая себестоимость, если же калькулирование осуществляется по плановым данным и нормативам — рассчитывается нормативная себестоимость.

По полноте включения затрат в производственную себестоимость выделяют методы калькулирования по полным затрата (когда общепроизводственные расходы включаются в оценку при изведенной продукции и соответственно запасов) и по переменным затратам (когда в оценке запасов участвуют только переменные производственные расходы).

Список методов, отвечающих первому и второму классификационным признакам, является исчерпывающим, а вот относительно классификации по объектам учета все не так просто. Традиционно в качестве основы классификации, находятся объекты, определяемые особенностями технологического процесса, — заказ (при единичном способ производства), процесс (в поточном производстве) и передел (в дискретных технологических процессах производства массовой продукции). Этим объектам соответствуют позаказный, попроцессный и попередельный методы. В отдельных случаях рассматриваются дополнительные методы, например, партионное (пооперационное) калькулирование, а также, обычно вне связи с данной классификацией — учет затрат по функциям (ABC-Costing).

Базовым моментом в построении данной классификации является выбор обобщенного объекта учета, принципиально несводимого ни к каким другим объектам и к котором применим свой подход. На рис. выделены три подхода к калькулированию в зависимости от того, что является объектом учета:

—позаказное калькулирование (объект учета и объект калькулирования — заказ);

—попроцессное калькулирование (объект учета — процесс или его

часть, передел, объект калькулирования — единица продукта);

—калькулирование по функциям (объект учета — функция организации, объект калькулирования — единица продукта).

Каждому их названных подходов соответствует одноименный метод, а все остальные методы учета затрат и калькулирования себестоимости продукции развиваются в рамках одного из этих подходов. Так, например, партионная калькуляция является разновидностью позаказной, а попередельный метод — развитием попроцессного. Более того, на практике очень редко каждый из названных методов и подходов внедряется в чистом виде. В большинстве

случаев встречаются комбинированные в рамках одной классификации формы калькулирования, обусловленные особенностями хозяйственной деятельности конкретной организации.

Выбор метода калькулирования определяется доминирующим в настоящий момент в управленческом учете организации направлением учета. Самыми очевидными и распространенными направлениями учета являются:

- ценообразование;

- анализ доходности отдельных продуктов;

- анализ возможности дополнительных заказов;

- анализ структуры ассортимента и т.д.

Все эти формы требуют информации о формировании себестоимости единицы продукции, и поэтому методы калькулирования себестоимости этой единицы являются наиболее разработанными в настоящее время.

Кроме направления учета, на выбор метода калькулирования в конкретной организации будут влиять различные факторы, например, особенности технологического процесса или характер выпускаемой продукции. В отдельных случаях нельзя сбрасывать со счетов и учетные традиции целой страны или отдельной организации.

Метод калькулирования себестоимости определяет и способ отражения информации о затратах в системе бухгалтерского учета организации. Информация о принятых в организации методах учета затрат и калькулирования является составной частью учетной политики организации, а методы, использованные при формировании финансовой отчетности, должны быть указаны в приказе об учетной политике. Система управленческого учета в организациях может быть построена автономно от системы финансового и налогового учета, поэтому выбор методов учета затрат и калькулирования себестоимости должен отвечать интересам принятия решений и может выполняться независимо от методов, используемых в финансовом или налогом учете.

Способы классификации подходов к калькулированию себестоимости продукции являются независимыми, поэтому в каждом конкретном случае используется комбинация как минимум трех (а с учетом других возможных классификаций, специфических объектов учета и соответственно смешанных методов — может быть, и более) подходов.

Обычно выбор методов калькулирования себестоимости остается за руководством организации и основывается на принципе соотнесения затрат на внедрение каждого метода и выгод от той информации, которая (может быть!) будет сформирована в системе управленческого учета после его внедрения.