2014-02-09

2014-02-09 397

397Оборотный капитал, как это указано в активе бухгалтерского баланса, включает в себя материально-производственные запасы, незавершенное производство и готовую продукцию, расходы будущих периодов, дебиторскую задолженность (счета, предъявляемые к оплате), денежные средства (в кассе, на расчетном счете в банках).

На каждом предприятии определяют общую величину оборотного капитала и его структуру по указанным составляющим (доля отдельных видов оборотных средств в их совокупной величине на квартальные даты в среднем за год). Самой важной функцией оборотных средств является использование их как активы производства прибыли. Само название этих средств (капитала) свидетельствует о назначении их оборачиваемости (оборота). В этих целях величину оборотных средств оценивают по числу их оборотов за определенный период и суммируют по количеству дней, когда их запасы позволяет обеспечивать функцию предприятия.

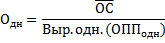

Оборачиваемость оборотных средств в днях рассчитывается как отношение средней суммы ОС (или их элементов к однодневной выручке/ объем производства или реализации) за анализируемый период:

Оборачиваемость ОС рассчитывается отношением объема деятельности (выручка от реализации) к средней величине ОС за определенный период:

На каждом предприятии исчисляют средний размер запасов по среднеарифметической при наличии данных на две даты и средне хронологической при наличии данных на три даты и более:

Величина оборачиваемости в днях является одним из показателей ликвидности, т.к. выражает скорость, с которой запасы могут быть обращены в наличность.