2014-02-09

2014-02-09 959

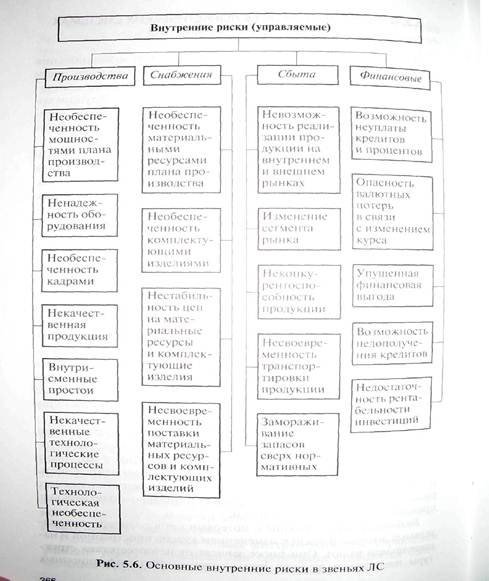

959Неопределенность, связанная с возможностью будущем неблагоприятных ситуаций и последствий логистических решений, порождает риски, измеряемое в форме возможного ущерба или выигрыша, связанных с будущим событием. Укрупненно риски подразделяются на две группы:

Внутренние риски в большей своей части находятся в зависимости от финансово-хозяйственной деятельности организаций действующих в составе Л С. Управленческий персонал организации может активно влиять на внутренние риски, поэтому они называются управляемыми.

Внешние риски появляются независимо от внутренней деятельности организаций и поэтому называются неуправляемыми (хотя в определенной степени есть возможность предвидения этих рисков и управления ими).

Наиболее существенными внутренними рисками в организации являются производственные, снабжения, сбыта, финансовые. Внутренние риски зависят от вида и специализации организации, ее организационно-правовой формы, состава партнеров. В зависимости от характера проводимых операций внутренние финансовые риски могут подразделяться на риски активных и пассивных операций. Пассивные операции представляют собой операции получения кредитов, привлечения депозитов. Активные операции связаны с размещением имеющихся средств, т.е. вложением средств путем формирования фондовых портфелей.

Внешние риски, как правило, подразделяются на страновые, валютные, форс-мажорных обстоятельств. Страновые риски зависят от национальных особенностей государства, с которыми организации, входящие в ЛС, осуществляют свою деятельность. В зависимости от условий и причин возникновения странового риска в настоящее время различают социально-политически, правовые и экономические риски.

Валютные риски связаны с потерями дополнительных доходов в связи с изменением курсов иностранной и национальной валют. Они также зависят от несоответствия

структуры пассивов и активов при возникновении инфляционных процессов в государстве.

Валютному риску могут быть подвержены любые заключенные договора.

Форс-мажорные риски являются абсолютно неуправляемыми. К ним относятся стихий бедствия, пожары, непредвиденные социально-политические ситуации. Конвенцией ООН и Гражданским кодексом РФ поел усмотрено освобождение от ответственности за заключенные до говора о поставке продукции между организациями и странами в результате возникновения форс-мажорных обстоятельств

Для уменьшения рисков используются заранее разработанные правила поведения участников в рискованных Ситуациях и осуществляется синхронизация действий участников при изменениях условий реализации сделок и проектов.

На риски продавца, связанные с оплатой по контракту, и на риски покупателя, связанные с доставкой товара, существенно влияют установленные в контракте условия платежа. При этом регламентируются расходы по кредиту и платежам, а также устанавливаются форма и путь оплаты. Поставка товара и его оплата, как правило, разделены во времени и пространстве, поэтому в зависимости от принятых условий платежа изменяется величина рисков для продавца и покупателя. Соотношение позиций, занимаемых заказчиком и поставщиком при переговорах, интенсивность и продолжительность деловых отношений между ними и уровень обоюдного доверия оказывают значительное влияние на определение условий платежа. В качестве условий платежа, влияющих на риски в ЛС, используются: предоплата, аванс, платеж по документарному аккредитиву, платеж по документам инкассо. Различают также (1) документы против платежа и (2) документы против акцепта. Имеется также платеж по открытому счету (простой расчет) и платеж по открытому счету в течение определенного срока

Банковский перевод - одна из наиболее часто применяемых форм расчетов, при которой банк берет на себя обязанность по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином указанном банке в срок, предусмотренный законом или установленный в соотве - ствии с ним, если более короткий срок не предусмотрен догов ром банковского счета.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15-30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар.

Авансовый платеж можно рассматривать, как скрытое кредитование продавца и невыгоден покупателю. Кроме того, перевод

аванса создает для покупателя риск потери средств в случае неис полнения продавцом условий контракта и непоставке товара. Если условиями контракта предусмотрена оплата после поставки товара, то в данной ситуации риск неисполнения своих обязательств по контракту, а именно по перечислению средств несет продавец.

Данный вид расчетов требует минимум документации кроме того, перевод является относительно дешевой формой расчетов Однако недостатком данной формы расчетов может являться то, что банки не контролируют факт поставки товаров исполнение платежа по контракту.

Если стороны договариваются о предоплате, то при этом максимально учитываются прежде всего интересы продавца (экспортера). При соглашении об авансе продавец тоже будет заинтересован, хотя не в такой степени, как при предоплате. В противоположность этому открытый срок платежа устанавливается в интересах покупателя (импортера).

После предоплаты и аванса, которые, как правило, осуществимы только в редких случаях, документарный аккредитив является, с точки зрения продавца, следующим по предпочтительности условием платежа.

Документарный аккредитив обязательство банка перечислить продавцу со специального аккредитивного счета покупателя оговоренную сумму, как правило, переводя деньги в другой банк, в течение определенного срока по предъявлению продавцом точно предписанных документов, которые подтверждают выполнение условий аккредитива. В аккредитивную операцию вовлекаются следующие участники:

• покупатель (приказодатель аккредитива, лицо, дающее указание банку открыть аккредитивный счет);

• банк покупателя (банк-эмитент, открывающий документарный аккредитив);

• продавец (бенефициар, получатель аккредитивного платежа);

• банк продавца (авизующий банк, через который производится платеж продавцу);

• подтверждающий банк (в случае подтверждаемого аккредитива), который обязуется осуществить платеж продавцу при предоставлении им документов, соответствующих условию аккредитива. Для получения средств по аккредитиву продавец должен -

предоставить банку оговоренный в контракте комплект документов, подтверждающих выполнение условий аккредитива.

Аккредитивы могут погашаться путем немедленного платежа, платежа с рассрочкой, акцепта (или негоциации) переводных векселей (тратт). Они могут применяться в различной форме (отзывные и безотзывные, документарные и акцептованные, на определенный срок и бессрочные, переводные и револьверные, т.е. автоматически возобновляемые, компенсационные или резервные). Аккредитивный счет может использоваться только для расчета с одним поставщиком.

Для расчетов по аккредитиву характерно, что снятие денег со счета покупателя предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов (в частности от расчетов по инкассо). Платежи производятся банком покупателя в соответствии с его поручением за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномоченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать покупателю товаров и снимаются с аккредитива лишь после того, как продавец отправит

указанные товары и предоставит в банк соответствующие документы.

Среди документарных аккредитивов различают несколько разновидностей по признакам: вид обязательств, возможности переадресовать и возобновить.

1. По видам обязательств:

• отзывной — может быть в любой момент (время) изменен или отозван по укаЦнию клиента, давшего поручение на его открытие, без обязательного уведомления продавца;

• безотзывной — не может быть аннулирован и отозван ни покупателем, ни банком, открывшим аккредитив, до истечения его срока. Дает продавцу высокую степень уверенности в оплате-

• подтвержденный — это безотзывной аккредитив, который по поручению банка эмитента может быть подтвержден другим банком. В случае подтверждения аккредитива другим банком продавец получает дополнительные гарантии;

• неподтвержденный безотзывной аккредитив, который может быть авизован продавцу через другой банк без какой-либо ответственности со стороны авизующего банка, т.е. банк продавца лишь авизует открытие аккредитива.

2. По возможности переадресовать:

• трансферабельный (переводной) аккредитив, который предоставляет право продавцу давать указания банку передать аккредитив полностью или частично одному или нескольким третьим лицам (единожды);

• нетрансферабельный.

3. По возможности возобновить:

• револьверный — т.е. возобновляемый, используется при регулярно повторяющейся стандартной партии товара (например при длительных поставках сырья); при этом происходит регулярное пополнение аккредитива до установленной суммы по мере его использования;

• невозобновляемый.

Все более широкое применение в международнойдаактике находит переводной (трансферабельный) аккредитив. Он позволяет осуществлять платежи не только в пользу бенефициара, но и третьих лиц -- вторых бенефициаров. Перевод аккредитива в пользу третьих лиц производится по просьбе бенефициара полностью или частично. Переводной аккредитив, как правило, используется в том случае, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

компенсационный аккредитив открывается бенефициаром по осноновному - базисному аккредитиву как встречный аккредитив в пользу производителя товара или субпоставщика если условиями базисного аккредитива не предусмотрена возможность перевода, а бенифициар не является поставщиком. Базисный и компенсационный аккредитивы самостоятельны и в правовом отношении не связаны между собой.

револьверный (возобновляемый) аккредитив предусматривает пополнение аккредитива по мере использования на определенную сумму(квоту) или до первоначальной величины; При открытии револьверного аккредитива, как правило, указывается общая сумма аккредитива размер одной квоты и количество квот, а также срок использования квоты.

Для обеспечения платежа может открываться аккредитив с валютным покрытием. При открытии покрытых аккредитивов банк-эмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открываемого аккредитива на срок его действия с условием использования этих средств для выплат по аккредитиву. Предоставление валютного покрытия при открытии аккредитива ведет к замораживанию средств банка-эмитента на срок его действия. Поэтому в международной практйсе в основном используются непокрытые аккредитивы, не требующие отвлечения средств банка-эмитента в момент

открытия аккредитива.

Иногда применяется аккредитив «с красной оговоркой», предусматривающий выдачу исполняющим банком экспортеру авансов до определенной суммы. Аванс обычно используется бенефициаром для закупки товаров, предназначенных на экспорт. Банки выдают авансы против представления экспортёром спортером «обязательства совершить отгрузку» или аналогичного документа. Открывая аккредитив «с кр. строкой»,банк-эмитен т обязуется возместить исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка товара по тому аккредитиву не была совершена.

В качестве способа исполнения обязательств по контракту пользуется также р езервный (гарантийный) аккредитив. Он открывается как в пользу экспортера, так и в пользу импорте Резервный аккредитив может использоваться аналогично документарному, а также для дополнительного обеспечения платежа в пользу экспортера при расчетах в форме инкассо или банков ского перевода. Платежи по резервному аккредитиву совершаются банками на основе заявлений бенефициара о том, что приказодатель по резервному аккредитиву не выполнил своих обязательств. При этом банки не проверяют достоверность такого заявления, т.е. совершают платеж безусловно. Таким образом, резервный аккредитив можно рассматривать как гарантию обеспечения платежа в том случае, если приказодатель по резервному аккредитиву не выполнил своих обязательств по контракту.

Использование в расчетах аккредитива наиболее выгодно продавцу, который получает безусловную гарантию платежа до начала отгрузки товара. Однако для продавца аккредитив является наиболее сложной формой расчетов: получение платежа с аккредитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве. Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками. А также и то, что аккредитив является относительно дорогой формой расчетов.