2014-02-09

2014-02-09 2975

29755.Корректировка объема продаж и цен в зависимости от рыночных условий.

6.Анализ воздействия ключевых факторов на прибыль (по каждому фактору задается интервал его изменения и определяется воздействие этого фактора на прибыль).

7.Оценка рисков и возможностей фирмы.

Под ценой безразличия понимается такая цена, при которой потребителю было бы безразлично, какой товар или услугу покупать — данного производителя или его конкурента. В этом случае начинают с анализа потребительских характеристик и качества конкурирующих товаров или услуг. Для этого формируется перечень параметров, определяются взвешенные и приведенные (с учетом значимости параметров) параметрические индексы, а также обоснованные и необоснованные надбавки к цене, после чего находится цена безразличия.

Цены могут устанавливаться и на основе закрытых торгов, в ходе которых фирмы борются за подряды. В подобных ситуациях при назначении своей цены фирма отталкивается от ожидаемых ценовых предложений конкурентов, а не от взаимоотношений между этой ценой и показателями собственных издержек или спроса. Чтобы получить контракт, нужно запросить цену ниже, чем у других, однако эта цена не может быть ниже себестоимости.

В этом случае установление уровня цен на товары состоит в нахождении такой цены, которая представляла бы собой оптимальный баланс между тем, что бы хотел за этот товар заплатить покупатель, и издержками на удовлетворение его нужд. После установления цены равновесия компания должна проанализировать все свои производственные, коммерческие и административные затраты и постараться максимально их сократить. Калькуляция себестоимости товара не может прямо использоваться при установлении продажной цены, но ее следует принимать во внимание при анализе статистических данных прежних торгов.

Учет реакции покупателя на изменение цен может быть выполнен путем анализа данных предыдущего периода методом регрессионного анализа или другим подобным экономико-математическим методом. Анализ данных предыдущего периода дает широкое представление о факторах гибкости цен, но из-за взаимозависимости параметров и быстрого устаревания информации успех таКого анализа на уровне отдельной компании не всегда реален. Экспериментирование с ценами является делом дорогостоящим как с точки зрения проведения самих исследований, так и из-за возможной в будущем потери покупателей и оптовых торговцев.

Между себестоимостью и «подходящей» рыночной стоимостью (ценой) товара существует интервал, величина которого может меняться (в значительной степени) в зависимости от типа товара/ услуги и его потребителя. Установление цены в пределах этого интервала зависит от анализа таких факторов, как характер и тип конкуренции, маркетинговая и логистическая стратегии, различные соображения, связанные с государственной политикой и т.д.

В большинстве случаев рыночная стоимость — выше полных затрат. Однако в некоторых сегментах рынка возможны ситуации, когда рыночная стоимость будет ниже прямых затрат. В каждом конкретном случае соотношение между рыночной стоимостью и затратами зависит от выбранного сегмента рынка.

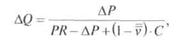

При решении вопроса о представлении скидки с цены учитываются два фактора, связанные с эластичностью спроса по цене (см. п. 2.1):

·изменение объема продаж;

·изменение объема прибыли. Условие минимального изменения объема продаж при

при

заданной скидке (при которой нет проигрыша) описывается

(при которой нет проигрыша) описывается

следующим выражением:

где — прибыль на единицу продукции при старой цене;

— доля переменных затрат в себестоимости;

— себестоимость единицы товара.

— себестоимость единицы товара.

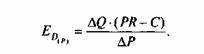

Минимально допустимая эластичность спроса по цене при заданном изменении объема продаж и скидке с цены определяется по формуле:

Эти выражения используются для оценки эффективности предполагаемых фирмой изменений в ценовой политике.

Решения по ценам особенно важны при работе на внешних рынках. Приходится давать ответы на ряд вопросов, в том числе, следует ли фирме назначить цену на экспортируемый / импортируемый товар выше, ниже или приблизительно на уровне конкурентов? Как сравнивать ввозимый товар фирмы с товаром конкурентов? Какие из товаров прибыльные, а какие убыточные? Какие затраты включать в цену? и т.д.

Методика ценообразования и установления цен на экспортные и импортные товары отличается от методики, которой руководствуются при определении цен на товары, реализуемые на территории i РФ. Определять цены на экспортируемые и импортируемые товары ] сложнее, так как формирование цены связано со множеством пере- ] менных, чье поведение будет иным на разных рынках (см. гл. 3).

Цены на товары по экспортным и импортным контрактам on- I ределяются на базе мировых цен и отличаются от ценообразо- ] вания на внутреннем рынке (укрупненная схема формирования цены экспортного товара приведена в п. 2.3). Независимо от того, 3 на каком рынке продается товар, стратегический подход предприятия к проблеме ценообразования должен опираться на знание жизненного цикла товара (большое значение также имеет пе- ] риод выведения товара на рынок) [21].

Первым этапом при расчете допустимых импортных цен является определение закупочных контрактных цен. Цены внешнеторговых контрактов зависят от способа их определения. Существует пять основных видов контрактных цен:

1.Твердая фиксированная цена устанавливается на дату подписания контракта и остается неизменной вплоть до его исполнения.

2.Твердая фиксированная цена с возможностью последующей корректировки.

3.Цена с последующей фиксацией — в контракте устанавливается принцип определения цен, источники ценовой информации и дата, на которую цены фиксируются.

4.Скользящая цена — цена, которая рассчитывается по принятой в контракте формуле, состоящей из двух частей. Первая часть формулы — базовая цена, аналогичная по смыслу твердой, или фиксированной цене. Вторая (основная) часть имеет структуру ресурсной модели, отражающей соотношение долей основных издержек на производство товара.

5.Смешанная цена — одна часть цены является твердой, или фиксированной, другая — скользящей.

Практическое применение этих методов требует знания ценовых показателей, характерных для различных мировых товарных рынков, а также источников информации, из которых они могут быть получены. Например, для определения цен на импортируе-

мую (или экспортируемую) продукцию необходима информация о стоимости перевозки, страхования товаров, величине таможен-ных платежей, расходах на сертификацию, финансирование (привлечение средств), хранение и т.д. Расходы на страхование определяются в процентах от контрактной цены с учетом стоимости фрахта (по данным страховой компании). При провозе по транзитной территории учитываются также все расходы по транзиту. Импортные контрактные цены всегда даются с указанием базисных условий поставки (например, цены FOB, FCA, FAS, CFR, CIF, CPT, CIP, DES, DAF, DEQ, DDU, DDF). Они характеризуют размер включенных в цену дополнительных расходов (поставки, страховки, отгрузки), начиная с расходов на хранение на складе и далее на транспортировку до порта, нахождение товара в порту, доставку до порта назначения, наконец, доставку товара на место выгрузки [20].

Рассмотрим пример расчета экспортных цен на поставку запасных частей к оборудованию (цифры условные). Международный концерн «С», производящий оборудование и упаковочные материалы для пищевой промышленности, состоит из восьми производственных компаний, расположенных в Германии, Голландии, Дании, Италии и Великобритании, а также фирмы, представляющие интересы концерна в других странах мира.

В СНГ концерн представлен фирмой ЗАО «К», которая осуществляет продажу оборудования и упаковочных материалов, сервисное обслуживание оборудования и поставляет к нему запасные части. Возможны поставки товаров как напрямую в адрес клиента из Европы, так и на условиях «со склада в Москве».

Рассмотрим случай поставок «под заказ», когда товар, необходимый клиенту, не входит в перечень запасных частей, имеющихся на складе в Москве, а заказ размещается в странах Европы после поступления предоплаты (оплата производится на расчетный счет в Москве, отгрузка осуществляется со склада в Москве).

За основу берется прайс-лист, в котором каждая запасная часть имеет две цены — так называемая трансфертная цена (transfer price, TP), т.е. отпускная цена с завода в Германии на условиях EX— WORKS, которая действует только при отгрузке в адрес представительства, и так называемая отпускная цена {customer price, СР) — цена, по которой данную запасную часть рекомендуется продавать. Фирма «К» использует принцип дискриминации цен, поэтому имеются различные прайс-листы для стран Восточной Европы, западноевропейских стран, США и т.д.

Расчет ведется по форме, представленной в табл. 2.4. В столб- 1 це 4 по каждой позиции вводится СР из прайс-листа, в столб-1 це 5 — количество. В столбце 6 подсчитывается стоимость запасных частей в СР (произведения значений столбцов 4 и 5 и их 1 общая сумма). Далее по каждой позиции в столбец 9 вводится ТР, а в столбец 11 — ставка таможенной пошлины на данную запасную часть (например, если ставка 5%, ставится коэффициент 0,0515, последние две цифры после запятой учитывают 1 таможенные сборы). В столбце 10 подсчитывается стоимость в ТР (произведение значений столбцов 5 и 9 по позициям и их общая сумма), в столбце 12 — взимаемые таможенные пошлины | и сборы (СТ) (произведение значений столбцов 10 и 11 по позициям и их общая сумма). В столбце 13 рассчитывается прибыль (разность между СР (столбец 6) и ТР (столбец 10). В столбце 14 1 показана прибыль (PR) в процентах от СР по позициям и средняя по заказу.

Далее определяется стоимость упаковки и доставки данной партии из Германии в Москву (строка Freight). Значение берется в зависимости от веса партии из таблицы, составленной на основе статистических данных по предыдущим поставкам. Затем рассчитываются таможенные пошлины и сборы от стоимости доставки | (произведение freight на максимальную ставку пошлины по данной партии) — строка СТ/. Далее рассчитывается стоимость услуг брокеров (CQ таможенного оформления.

Расходы на упаковку, доставку, таможенное оформление партии суммируются (freight + СТ/+ СТ+ CQ в строке Total и добавляются к рассчитанной ранее суммарной стоимости запасных частей в СР. Добавляя к полученной сумме НДС (20%), получаем общую стоимость запасных частей, на которую будет выписан счет клиенту. При выписке счета расходы на упаковку, доставку, таможенное оформление разбиваются по позициям пропорционально их стоимости и включаются затем в значение цены запчасти (отдельно выделяется только НДС).

В зависимости от базисных условий поставки все расходы распределяются между продавцом и покупателем: та их часть, которую берет на себя продавец, входит в контрактную цену, другая часть формирует дальнейшее ценообразование и затрагивает интересы посредников и конечных покупателей. Особую роль в ценообразовании (и на конечном этапе — реализации) играет контроль качества производимой на заказ продукции, в результате которого определяется ее истинная стоимость.

Большое значение в механизме ценообразования во внешеней I торговле приобретает валютный фактор. Изменение курсов валют \ (тех денежных масштабов, которыми измеряются цены) влечет за собой колебание цен, не связанное с изменением стоимости. \ Динамика курса валюты существенно влияет на цену товаров.

Кроме того, на формирование цены на уровне сферы обращения оказывает влияние государственное регулирование. Действия государства могут иметь к ценам как прямое, так и косвенное отношение. Косвенное влияние государства на формирование цен \ осуществляется, как правило, посредством мер регулирования импорта, направленных на стимулирование ввоза продукции (например из развивающихся стран): вводятся преференции на импортируемый товар из данных стран. Также к косвенному воздействию могут быть отнесены ограничивающие санкции для! транспортных организаций некоторых стран, что, в конечном счете, увеличивает ставки на транспортировку грузов.

Специального изучения требуют вопросы таможенной очистки и ее влияния на цены. Результаты расчета этого вида затрат сложно предвидеть из-за нестабильности таможенного законодательства, постоянной корректировки ставок таможенных пошлин, контроля цен и необходимости подтверждать соответствие таможенному кодексу и т.п.

Для примера рассмотрим ситуацию с грузом типа «керамические кружки».

Контрактная стоимость 1 кружки = 0,2 долл.

Вес контейнера 20 000 кг (брутто).

Стоимость 1 контейнера = 9 800 долл.

Стоимость 1 кг груза = 0,49 долл. (для оформления — как отправная стоимость — используется статистическая стоимость 1 кг керамики).

В данном примере таможенные платежи по контрактной цене составляют: 20% (пошлина) + 20% (НДС), итого — 4312 долл. Но так как таможенные органы оценивают платежи специфическим методом расчета пошлин, то делается корректировка таможенной стоимости из расчета — 0,9 долл. за 1 кг. В результате величина платежей оказывается 7920 долл. (частично эту проблему можно решить, подписав контракт в Центральном таможенном управлении, и в дальнейшем используя цены контракта для расчета таможенных платежей).

Рыночная цена на определенный вид продукции назначается исходя их соотношения спроса и предложения на товары ведущих про-

язводителей и поставщиков, имеющих существенную долю в объеме продаж подобной продукции на соответствующем рынке. Рыночная стоимость определяет дальнейшую стратегию предприятия.

Иногда внедрение на рынок связано с установлением низкой цены в надежде привлечь большее число покупателей. Эту стратегию часто используют оптовые корпорации, устанавливая минимально возможные цены на товар, чем завоевывают большую долю рынка, сокращают издержки за счет их оптимизации на всех этапах логистического цикла. Установлению такой цены благоприятствуют следующие моменты: 1) рынок чувствителен к ценам, поэтому низкая цена способствует его расширению; 2) с ростом объемов продаж издержки производства, а также издержки распределения товара сокращаются; 3) низкая цена непривлекательна для существующих и потенциальных конкурентов.

Окончательные цены также подвержены изменениям. Причиной их изменения является действие ряда внешних факторов, оказывающих постоянное влияние на процесс формирования цен и независящих от желания предпринимателей. Формирование цен на товарных рынках находится под действием механизма ценообразования и двух групп факторов, действие которых подчинено (1) закону стоимости и (2) факторов, влияющих на цены в сфере обращения товара (см. гл. 3).

Расчет себестоимости и цены проводится, как правило, до начала коммерческих переговоров и является основным документом для определения уровня цены сделки (обычно подписывается начальником отдела маркетинга). Он должен быть согласован с отделом логистики, в чью компетенцию входит расчет всех затрат в звеньях логистической цепи (транспортировка, контроль качества, таможенная очистка, сертификация и т.д.).

Все этапы расчета (за исключением затрат на таможенную очистку) определяются до начала поставки. Стоимость таможенной очистки, как показывает опыт, можно заранее подсчитать только на небольшой перечень импортируемой продукции, формировать окончательную себестоимость в основном приходится только на момент прибытия товара на место выгрузки.

При расчете цен должны максимально использоваться все имеющиеся материалы. Для наиболее правильного и полного сопоставления сравниваемого товара с другими, расчеты проводятся с привлечением, как правило, не менее двух конкурентных предложений и проработкой нескольких логистических вариантов и схем таможенной очистки.

Таким образом, цена — наиболее важный показатель для компании, так как ее основная функция состоит в обеспечении выручки] от продажи товаров, прибыли, рентабельности и т.д. (см. п. 1.3)J Помимо этого, цена является фактором, значимым не только для! потребителей товара, но и для установления отношений между компанией и всеми участниками товарного рынка, в том числе логистическими посредниками. Решая вопрос об изменении цен, фирма должна тщательно изучить вероятные реакции потребителей и конкурентов, а также поставщиков, посредников и контактных аудиторий в системе маркетинга и состояние организаций, действующих в цепи поставок.