2014-02-09

2014-02-09 1012

1012Практическое ценообразование на товары и услуги в условиях рынка означает не только точный расчет производителем своих преимуществ и недостатков, но и в определенном смысле искусство, которым нужно овладеть для учета постоянных изменений спроса и предложения. Процесс установления цены включает несколько этапов:

1.Постановка цели ценообразования.

2.Анализ спроса.

3.Анализ издержек.

4.Анализ цен конкурентов.

5.Выбор метода ценообразования.

6.Установление окончательной цены. Рассмотрим особенности каждого этапа.

1. Постановка цели ценообразования, зависит от стратегии

поведения фирмы на рынке. Целями здесь могут быть:

·обеспечение выживания фирмы;

·максимизация текущей прибыли;

·лидерство по доле рынка (т.е. стремление захватить большую часть рынка);

·лидерство по качеству товаров и услуг.

2. Анализ спроса предполагает изучение реакции рынка на из

менение цены и сводится к определению степени его эластич

ности (см. п. 2.1):

·эластичный спрос (т.е. I > 1; в этом случае часто имеет смысл вводить скидки с цены для увеличения объема продаж);

для увеличения объема продаж);

·неэластичный спрос (при Е  < 1);

< 1);

·единичная эластичность (т.е. Е  = 1).

= 1).

3. Анализ издержек предусматривает изучение затрат по видам

и определение возможностей их снижения (в том числе с помо

щью метода ФСА, см. гл. 4). Анализу подлежат:

·переменные затраты (КС);

·постоянные затраты (FC);

·валовые издержки (ТС) с учетом «эффекта масштаба».

4. Анализ цен конкурентов выполняется на основе сопостав

ления диапазонов цен и частоты их установления конкурентами

(с помощью построения диаграммы распределения).

5. Выбор метода ценообразования осуществляется в зависи

мости от сущности и условий решения задач ценообразования, на

пример, применительно к логистическим услугам (см. п. 2.3). Среди

наиболее часто используемых различают следующие методы:

·на основе принципа «средние издержки + прибыль»;

·на основе целевой прибыли с учетом безубыточности;

·на основе учета спроса;

·на основе цен конкурентов;

·на основе ощущаемой ценности товара и цен безразличия;

·на основе торгов.

6. Установление окончательной цены производится исходя из

Учета мотивационных и психологических аспектов покупатель

ского поведения, действующих в конкурентной среде ограничений, а также текущего состояния рынка и внешней среды (в частности целесообразности введения скидок).

Рассмотрим особенности наиболее часто используемых методов расчета исходной цены товара или услуг. Первый метод установления цены товара построен на основе издержек производства: к базовым издержкам на единицу продукции прибавляется некоторая величина, покрывающая неучтенные затраты и включающая прибыль компании. Этот метод позволяет установить предел цены, ниже которого она не может опускаться (это правило нарушается только в исключительных обстоятельствах).

Существуют два подхода к использованию данного метода при определении цены: с использованием полных и предельных издержек производства. Метод полных издержек определения цены товара учитывает переменные и постоянные издержки. При использовании метода предельных издержек используются только те затраты, которые имеют непосредственное отношение к производству продукта.

Ценность товара для самого богатого покупателя является верхним пределом цены, а издержки производства — нижним пределом цены. Однако имеются два предела себестоимости, первый устанавливается исходя из прямых затрат, второй — из полных затрат. Между себестоимостью и подходящей рыночной стоимостью товара существует интервал. Установление цены товара в пределах этого интервала зависит от результатов анализа компанией таких факторов, как характер и тип конкуренции и др.

Порядок расчета цены методом «издержки плюс прибыль» рассмотрим на примере компании, которая занимается закупкой оборудования и расходных материалов для художественно - офор-мительных работ (цифры условные). Основными импортируемыми товарами являются багет и паспарту (картон). Также ввозится вся необходимая металлическая фурнитура, аксессуары и станки для изготовления рам. На каждую группу товаров продажная цена определяется по алгоритму, представленному выше. Товар доставляется из Великобритании автомобильным транспортом. Таким образом, к издержкам при закупке следует отнести:

1.Стоимость закупаемого товара (Цт).

2.Стоимость услуг экспедиторской компании (Сэкс).

3.Стоимость таможенного оформления (Стам).

4.Стоимость разгрузки и пересчета товара (Сра!Г)-Закупочная (инвойсная) стоимость товара составляет 100 000 долл.

за контейнер. Стоимость доставки — 5000 долл. на условиях CIP

Москва. В среднем таможенная пошлина составляет 25 000 долл./ контейнер. Стоимость разгрузки и пересчета товара составляет около 300 долл., (ввиду малой величины по сравнению с другими, данная составляющая в дальнейших расчетах не учитывается). Если в год поставляется 20 контейнеров, то годовые издержки на закупку составляют 2 600 000 долл.

Расчет продажной цены производится исходя из отпускной цены товара, стоимости доставки, таможенной пошлины, НДС, нормы прибыли. В зависимости от вида товара норма прибыли меняется. Багет и паспарту являются товарами массового спроса, поэтому норма прибыли на них унифицирована (табл. 2.1). Норма прибыли на металлическую фурнитуру и аксессуары рассчитывается по каждой позиции отдельно (табл. 2.2).

Таблица 2.1 Пример расчета цен на багет (фрагмент)

| Артикул | Цена FOB, ф.ст. | Цена FOB, долл. | Цена с учетом доставки | С учетом таможенных платежей и НДС | Цена реализации с учетом прибыли, долл. |

| 501-8006-01 | 0,38 | 0,56 | 0,61 | 0,81 | 1,66 |

| 501-0016-01 | 1,31 | 1,91 | 2,10 | 2,77 | 5,68 |

| 501-0016-02 | 1,31 | 1,91 | 2,10 | 2,77 | 5,68 |

Таблица 2.2 Пример расчета цен на паспарту (фрагмент)

| Артикул | Цена FOB, ф.ст. | Цена FOB, долл. | Цена с учетом доставки | С учетом таможенных платежей и НДС | Цена реализации с учетом прибыли, долл. |

| Серия 300 | 2,00 | 3,00 | 3,30 | 4,16 | 8,31 |

| Серия 300 JUMBO | 3,39 | 5,09 | 5,60 | 7,05 | 14,1 |

| Серия 500 | 1,66 | 2,49 | 2,73 | 3,45 | 7,24 |

Как видно изданных табл. 2.3, формирование отпускной цены на данную группу товаров зависит от технического назначения товара, объема и характера спроса, конкурентных цен на рынке.

В данный момент на багетном сегменте рынка работают два оптовых поставщика. Этот сегмент является развивающимся и на ценообразование большее влияние оказывает рост рынка, чем конкурентная среда; цены устанавливаются исходя из условия получения заданной нормы прибыли.

Таблица 2.3 Пример расчета цены на фурнитуру и аксессуары (фрагмент)

| Артикул | Описание | Цена FOB, ф.ст. | Цена FOB, долл. | Цена с учетом доставки | С учетом таможенных платежей и НДС | Цена реализации с учетом прибыли, долл. |

| Фурнитура для алюминиевых рам (комплект из 1 рамы) | 0,39 | 0,59 | 0,64 | 0,93 | 2,40 | |

| Фурнитура для алюминиевых рам (комплект из 100 рам) | 32,36 | 48,54 | 53,39 | 76,89 | 177,00 | |

| Золотая фольга, рулон 30 ■ мм х 50 м | 5,29 | 7,94 | 8,73 | 11,00 | 27,00 | |

| Гибкие стрелки 'S', черные (10000 шт.) | 9,45 | 14,18 | 15,59 | 22,45 | 45,00 | |

| Термоусадочная пленка 350 мм х хбООм | 23,42 | 35,13 | 38,64 | 51,01 | 103,00 |

Другой способ расчета цены - метод целевой прибыли с учетом безубыточности — предусматривает следующие этапы:

1.Определение желаемой нормы чистой прибыли на капитал.

2.Определение абсолютной величины целевой прибыли.

3.Установление диапазона цен на конкурирующие товары (альтернативные варианты).

4.О п редел е н и е объема безубыточ н о го в ы пус ка (точки безубы - точности) при каждом варианте цен.

5.Определение величины выпуска (продаж) товара, обеспечивающего желаемую чистую прибыль.

6.Оценка вероятности реализации того количества товара, которое обеспечивает целевую прибыль.

7.Выбор уровня применения цены и объема выпуска (продаж).

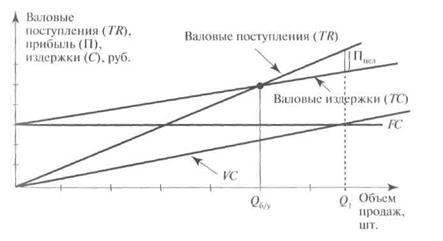

Методика расчета, ориентированного на получение целевой прибыли^ предусматривает построение графика безубыточности, где представлены общие издержки (ТС) и ожидаемые общие поступления (77?) при разных объемах продаж (рис. 2.10). Независимо от объема продаж постоянные издержки (FC) считаются неизменными. Валовые издержки (ТС) как сумма постоянных (FC) и переменных издержек (VC) растут одновременно с ростом реализации. Кривая валовых поступлений (TR) начинается с нулевой отметки и поднимается вверх по мере роста продаж товара при постоянной (выбранной) цене. Угол наклона кривой валовых поступлений зависит от значения цены, а наклон кривой валовых издержек (ТС) — от значения средних переменных (A VC) затрат.

|

Рис. 2.10. График безубыточности

(для определения целевой цены товара)

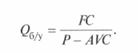

Для обеспечения безубыточности, т.е. компенсации валовых издержек поступлениями, фирма должна продать Q6/y (объем безубыточности) товарных единиц, который определяется по формуле:

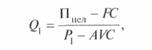

Если фирма стремится к получению целевой прибыли (Пцел) при цене Р1, ей нужно продать

учитывая, что

Если фирма готова устанавливать на свой товар более высокую цену (выше) и рынок позволяет ей это, то для получения целевой прибыли ей не обязательно продавать

ей не обязательно продавать единиц товара. При этом рост Р будет влиять на угол наклона TR. Однако при более высокой цене (т.е. большем угле наклона TR) рынок, возможно, не захочет закупать даже меньшее количество товара (однако многое зависит от эластичности спроса по ценам). Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем продаж, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения этих показателей при каждой возможной цене товара.

единиц товара. При этом рост Р будет влиять на угол наклона TR. Однако при более высокой цене (т.е. большем угле наклона TR) рынок, возможно, не захочет закупать даже меньшее количество товара (однако многое зависит от эластичности спроса по ценам). Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем продаж, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения этих показателей при каждой возможной цене товара.

Определение цен с ориентацией на уровень конкуренции предполагает учет структуры рынка, т.е. числа и типа компаний, работающих на рынке. При таком методе определения цены фирма установит цену чуть выше или чуть ниже уровня конкурентов.

При определении цен с ориентацией на спрос изменение цен ставится в зависимость от изменения величины спроса на товар (QD). Эта оценка зависит от многих факторов и, в частности, от получаемой потребителями отдачи от использования товара или услуги, в также возникающих дополнительных психологических преимуществ, уровня послепродажного обслуживания, предоставляемого компанией, и т.д.

В зависимости от целей предприятия можно применять три разновидности метода определения цены с учетом спроса на товар.

1. Если цель фирмы — максимизировать прибыль, то в состав работ при определении цены включают:

•прогнозирование спроса как функции от цены товара: QD =  часто

часто спрос прогнозируют как линейную функцию:

спрос прогнозируют как линейную функцию:

·прогнозирование зависимости текущих издержек от объемов производства: TC=f(Q);

·определение зависимости прибыли от уровня цены: П =f(P);

·определение цены и объема выпуска, обеспечивающих максимальную прибыль (зависит от уровня монополизации рынка).

2. Если цель фирмы — обеспечить стабильный выпуск, то в со

став работ при определении цены входят:

·прогнозирование спроса;

·определение уровня цен, обеспечивающих стабильное производство и реализацию;

·оценка эффективности производства при выбранном уровне цены.

3. Если цель фирмы — увеличение доли рынка, то в состав работ

по определению цены включают:

·прогнозирование спроса;

·определение минимальной цены (исходя из издержек);

·разработка альтернативных вариантов цен, которые охватывают нижнюю часть диапазона цен на конкурирующие товары (или услуги);

·прогнозирование реакции конкурента на каждый вариант цены;

·прогнозирование прироста доли рынка при каждом варианте цены;

·выбор рациональной цены при условии, что она обеспечивает наибольший прирост доли рынка.

В условиях конкуренции фирмам, входящим в логистическую систему, при установлении цены приходится учитывать не только стоимостные (экономические) факторы, но потребительские и технические характеристики, определяющие конкурентоспособность товара или услуги. Для этого подразделения, которые ответственны за назначение цен и подготовку информации по ценам продаж, организуют работу по следующему укрупненному алгоритму.

1.Анализ издержек.

2.Определение структуры постоянных и переменных издержек.

3.Определение маржи на прибыль (валовой доход — переменные издержки) при различных ценах.

1.