2014-02-12

2014-02-12 3015

3015Методы ценообразования, основанные на издержках производства

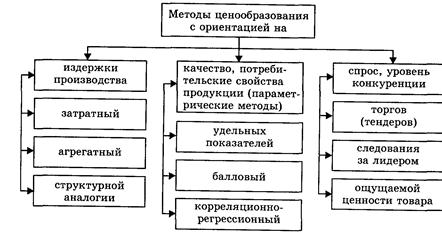

Основу методологии ценообразования составляют методы обоснования цен, которые базируются на основных ценообразующих факторах (рис. 1).

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки производства, в отечественной практике является затратный метод. Суть его заключается в том, что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли, а также косвенные налоги и неналоговые платежи, непосредственно увеличивающие цену:

Ц = С + П + Н,

Рис. 7. Методы ценообразования

где С — себестоимость единицы товара; П — прибыль в расчете на единицу товара; Н — косвенные налоги и неналоговые платежи в цене товара.

В РБ состав розничной цены, которая формируется затратным методом можно представить в виде схемы. Торговая наценка включает в себя: себестоимость и прибыль рыночных посердников, а также косвенные налоги, которые обязаны платить посредники.

|

Пример 1. Производственное объединение "Горизонт" производит телевизоры. Нормальные условия для работы предприятию обеспечивает прибыль на вложенные затраты в размере 15 %. Косвенные налоги, установленные законодательством, составляют 20 % цены, по которой продукция реализуется потребителю. Себестоимость новой модели телевизора — 200 тыс. р. Исходная цена, рассчитанная затратным методом, составит 287,5 тыс. р.

Цена = [200 тыс. р. + (200 тыс. р. 15 / 100)] /(100 - 20) 100 = 287,5 тыс. р.

Сформированная затратным методом розничная цена, оплаченная потребителем, означает возможность:

1. производителям и посредникам возможность покрыть свои издержки;

2. производителям и посредникам получить желаемую прибыль;

3. государству пополнить казну за счет соответствующих налогов.

Недостатками затратного метода считаются следующие:

1. игнорируется тот факт, что цена может не находится в прямой зависимости от производственных издержек и что издержки м.б. изменены в целях удовлетворения условиям, существующим на рынке;

2. определяется прибыль исходя из количества проданного товара не увязывается с определением альтернативного либо оптимального уровней оборота;

3. игнорируется вопрос сегментации рынка, что не позволяет увеличить потенциальную прибыль;

4. уменьшается номенклатура вновь разработанных изделий, т.к. фирмы, закладывая в себестоимость, либо компенсируя за счет прибыли затраты на НИОКР может не реализовать свою продукцию, т.к. цена окажется слишком высокой с позиции покупателя.

Поэтому в отечественном ценообразовании затратный метод применяется при обосновании цен на принципиально новую продукцию, когда ее невозможно сопоставить с ранее выпускаемой и недостаточно известен спрос; продукцию, производимую по разовым заказам, с индивидуальным характером производства (строительные объекты, проектные работы, опытные образцы); на товары, услуги, на которые спрос ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости); продукцию предприятий-монополистов; во внутрипроизводственном ценообразовании и некоторых других случаях.

Агрегатный метод применяется по товарам, состоящим из сочетаний отдельных изделий (мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных элементов, узлов, деталей (станки, оборудование определенного типа, семейства автомобилей, тракторов). Цена, рассчитанная этим методом, представляет собой сумму цен отдельных конструктивных элементов или изделий, которые уже ранее были определены с добавлением затрат на их сборку или компоновку.

Пример 2. Минский фарфорофаянсовый завод производит чайные сервизы, состоящие из заварного чайника, сахарницы и шести чашек с блюдцами. Цена такого набора будет складываться из цен, входящих в набор компонентов, которые рассчитываются отдельно на основе затратного метода, описанного выше.

Метод структурной аналогии эффективен в производствах и сферах с широкой номенклатурой выпускаемых однотипных изделий, услуг или работ (ремонтные услуги, детали различных типоразмеров). Для того чтобы установить цену на новый вариант изделия, определяют структурную формулу цены по ее аналогу. С этой целью используют фактические (или статистические) данные о доле основных видов затрат в цене или себестоимости аналогичного товара. Если имеется возможность точно определить по новому товару один из основных элементов затрат (материальные затраты по рабочим чертежам и нормам расхода, оплата труда), то используя структуру аналогичного товара, не сложно рассчитать ориентировочную цену. При этом можно использовать следующую формулу:

где Ц, или С — цена, или себестоимость нового изделия, р.; Зд — абсолютное значение основного вида затрат при производстве нового изделия, р.;

Дз.о — доля основного вида затрат в цене (или себестоимости) нового изделия, коэффициент.

Пример 3. Производство нового подшипника потребует 300 тыс. р. затрат на материалы. Поскольку в цехе подшипников выпускается однотипная продукция, структура цен которой практически одинакова (60 % — материальные затраты, 30 % — заработная плата, 10 % — остальная часть цены), определим возможную цену нового изделия, которая составит 500 тыс. р. (300 тыс. р. / 60 • 100).

Методы ценообразования, ориентированные на качество и потребительские свойства продукции

Во многих случаях, когда в цене важно учесть качественные параметры продукции, прибегают к другой группе методов, которые часто называют параметрическими. Всех их объединяет один принцип: чем лучше качество, тем выше цена.

По многим видам сложнотехнической продукции можно выделить один основной качественный показатель, от которого будет зависеть цена (мощность, производительность, содержание основного компонента). Частное от деления цены на значение главного показателя (параметра) качества изделия характеризует удельную цену. Удельные цены используются в одном из наиболее простых параметрических методов ценообразования — методе удельных показателей. В этом случае цена нового изделия может быть рассчитана так:

где Цн — цена нового изделия, р.; Цб — цена изделия, принятого за базу сравнения, р.; Пб и Пн — значения основного качественного параметра соответственно по базовому и новому изделиям, натуральные единицы измерения.

В качестве базисного изделия выбирается изделие, наиболее сопоставимое по потребительским свойствам, конструкции, технологии производства.

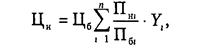

Если в цене необходимо учесть несколько потребительских свойств, имеющих разное значение для потребителя, используется следующая формула:

где Пнi и IIбi — значения i-го потребительского свойства соответственно нового и базового изделий, натуральные единицы измерения; Yi — коэффициент весомости i-го качественного параметра в долях единицы; n — количество оцениваемых качественных параметров;  .

.

Пример 4. Определим исходную цену на новый грузовой автопоезд производства Минского автозавода. Основным качественным показателем для грузового автопоезда является его годовая производительность (т/км). Известно, что удельная цена в расчете на 1 т/км по серийно выпускаемому аналогичному автопоезду равна 270 млн р. Тогда ориентировочная цена нового варианта автопоезда, годовая производительность которого 2,3 млн т/км составит 621 млн р. (270 • 2,3 млн т/км).

В том случае, если кроме основного требуется учесть в цене и некоторые второстепенные показатели качества, дополнительно рассчитываются доплаты (или скидки), отражающие изменение других потребительских свойств нового изделия. Такая система широко распространена в ценообразовании на машины и оборудование, сельскохозяйственное сырье, где, например, используется система надбавок и скидок за содержание крахмала в картофеле, производство экологически чистых продуктов, температуру продаваемого молока и др.

Некоторые потребительские свойства изделий не поддаются непосредственному количественному измерению и не имеют определенных показателей качества. К ним можно отнести, например, вкусовые, эстетические свойства, дизайн, соответствие направлениям моды. Учесть в ценах такие показатели качества позволяет балловый метод. Он применяется при обосновании цен на такую продукцию, как продовольственные товары, швейные, парфюмерно-косметические, табачные изделия, часы, оптико-механические приборы и другую продукцию.

Чтобы определить цену балловым методом, прежде всего нужно выбрать показатели качества изделия, которые имеют важное значение для потребителя. Затем формируется комиссия из нескольких независимых экспертов, оценивающих каждый качественный параметр товара в баллах по заранее установленной шкале. Для расчета необходимо выбрать аналог (или базовое изделие), с которым будет сравниваться товар, требующий установления цены. Если оцениваемые показатели качества неравнозначны для покупателей, их можно проранжировать и ввести в расчет показатели значимости (весомости). Таким образом, цену нового изделия можно рассчитать по формуле

где Ббi, и Бнi — балловая оценка i-го качественного параметра соответственно по базовому и новому изделиям; Yi — коэффициент весомости i-го качественного параметра в долях единицы; п — количество оцениваемых качественных параметров.

Пример 5. Необходимо определить цену на новые духи под названием "Алла". В качестве аналога экспертная комиссия, состоящая из специалистов научно-исследовательского института парфюмерно-косметической промышленности, торговой фирмы, предприятия-изготовителя косметики, выбрала духи "Кристина" и оценила сравниваемые варианты по всем показателям качества с учетом их весомости соответственно в 15 и 18 баллов (по 20-балльной шкале). Поскольку духи "Кристина" продаются в магазине по цене 520 тыс. р., то можно определить цену духов "Алла" с учетом разницы в их качестве. Она составит 624 тыс. р. (520 • 18/15).

Установить зависимость цены от нескольких качественных параметров продукции и выразить ее в виде эмпирической формулы позволяет также метод корреляционно-регрессионного анализа. Его применение дает возможность определять цену как на новую продукцию, так и на аналогичные конкурирующие изделия.

Использование корреляционно-регрессионного анализа для обоснования цен предполагает наличие определенных условий:

изделия должны быть четко классифицированы по соответствующим параметрическим группам; в каждой параметрической группе продукции из всех технико-экономических параметров необходимо выделить параметры, оказывающие наибольшее воздействие на цену; для каждой параметрической группы изделий свойственна конкретная форма связи цены с параметрами, которую необходимо выявить.

При отборе технико-экономических параметров для составления уравнения зависимости должен соблюдаться ряд требований. Отобранные параметры должны быть зафиксированы в спецификациях, стандартах или технических условия. По оборудованию, например, это могут быть показатели мощности, грузоподъемности, производительности, серийности продукции, коэффициенты ремонтной сложности, унификации и др. Совокупность этих параметров должна достаточно полно характеризовать конструктивные, технологические и эксплуатационные свойства изделий, входящих в параметрический ряд, иметь тесную корреляционную связь с ценой. Кроме того, параметры не должны быть взаимозависимы. В общем виде функцию цены можно выразить в следующем виде:

Цн = f (х1, х2, х3, …, хn),

где (х1, х2, х3, …, хn) — технико-экономические параметры изделий, натуральные единицы измерения.

На практике возможно использование как линейной, так и линейно-степенной, степенной, показательной, гиперболической и других функций. Последовательное решение задачи методом корреляционно-регрессионного анализа предполагает экономическую постановку задачи; статистическую оценку исходной информации; нахождение и оценку надежности уравнения зависимости; экономическую интерпретацию полученного уравнения.

Описанные параметрические методы ценообразования имеют разновидности и могут выражаться специальными формулами расчета цен, которые распространены и общепризнанны на отдельных товарных рынках.