2014-02-12

2014-02-12 2894

2894КЛАССИФИКАЦИЯ ТИПОВ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Таблица 2.1

| Устойчивость | Текущая | В краткосрочной перспективе | В долгосрочной перспективе |

| 1. Абсолютная |  |  |  |

| 2. Нормальная |  |  |  |

| 3. Предкризисная (минимальная устойчивость) |  |  |  |

| 4. Кризисная |  |  |  |

1) абсолютная устойчивость финансового состояния;

2) нормальная устойчивость финансового состояния, гарантирующая платежеспособность;

3) предкризисное (минимально устойчивое) финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность удержания равновесия за счет пополнения собственного капитала и увеличения собственного оборотного капитала, а также за счет дополнительного привлечения долгосрочных и среднесрочных кредитов и прочих заемных средств;

4) кризисное финансовое положение, при котором организация находится на грани финансовой несостоятельности, поскольку в данной ситуации денежные средства и дебиторская задолженность не покрывают ее кредиторской задолженности и просроченных ссуд.

Специальные финансовые коэффициенты обеспечивают количественную оценку устойчивости финансового положения организации связи и позволяют исследовать тенденции его изменения на основе рассмотрения относительных показателей в динамике за ряд периодов.

К основным финансовым коэффициентам относятся (табл. 2.2):

Таблица 2.2

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

| Наименование коэффициента | Формула для вычисления |

| 1. Коэффициент автономии |  |

| 2. Коэффициент финансовой устойчивости |  |

| 3. Коэффициент финансирования |  |

| 4. Коэффициент инвестирования |  |

| 5. Коэффициент соотношения заемных и собственных средств |  |

| 6. Коэффициент соотношения мобильных и иммобилизованных средств |  |

| 7. Коэффициент маневренности |  |

| 8. Коэффициент имущества производственного назначения[1] |  |

| 9. Коэффициент обеспеченности оборотных средств собственными источниками |  |

1) коэффициент автономии (независимости) является важнейшей характеристикой независимости средств организации связи от заемных источников их формирования; равен доле собственного капитала в общем итоге аналитического баланса. Нормальным для коэффициента независимости является следующее ограничение:  , это означает, что все обязательства организации могут быть покрыты ее собственными средствами. Рост данного показателя свидетельствует об увеличении финансовой самостоятельности организации, снижении риска финансовых затруднений в будущие периоды. Такая тенденция повышает гарантии погашения организацией своих обязательств;

, это означает, что все обязательства организации могут быть покрыты ее собственными средствами. Рост данного показателя свидетельствует об увеличении финансовой самостоятельности организации, снижении риска финансовых затруднений в будущие периоды. Такая тенденция повышает гарантии погашения организацией своих обязательств;

2) коэффициент финансовой устойчивости характеризует удельный вес источников финансирования, которые могут быть использованы длительное время. Коэффициент финансовой устойчивости отличается от коэффициента автономии тем, что наряду с собственным капиталом в составе источников финансирования учитываются долгосрочные кредиты и займы;

3) коэффициент финансирования показывает соотношение собственных и заемных источников финансирования деятельности организации. Если  , то в организации связи реализуется принцип самофинансирования;

, то в организации связи реализуется принцип самофинансирования;

4) коэффициент инвестирования оценивает в какой степени собственный капитал покрывает производственные инвестиции организации связи и позволяет проанализировать долю финансовых ресурсов, направляемых на увеличение основного капитала, при этом в составе источников финансирования учитываются как собственный капитал, так и долгосрочные кредиты и займы;

5) коэффициент соотношения заемных и собственных средств (коэффициент привлеченного капитала) также имеет отношение к анализу источников формирования имущества организации; равен отношению величины обязательств к величине собственного капитала и показывает сколько привлеченного капитала приходится на 1 руб. собственного. Допустимыми для коэффициента соотношения заемных и собственных средств являются значения, соответствующие следующему ограничению:  , где kм/и- коэффициент соотношения мобильных и иммобилизованных средств;

, где kм/и- коэффициент соотношения мобильных и иммобилизованных средств;

6) коэффициент маневренности показывает какая часть собственного капитала организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами; равен отношению собственных оборотных средств к общей величине источников собственных средств. Общепринятое нормальное ограничение коэффициента маневренности следующее:  . Однако в силу специфики производства услуг связи, связанной с необходимостью резервирования производственных мощностей для удовлетворения потребностей в периоды повышенного спроса, накладывающей существенный отпечаток на величину основного капитала, для организаций связи допускается нахождение значений коэффициента маневренности в пределах

. Однако в силу специфики производства услуг связи, связанной с необходимостью резервирования производственных мощностей для удовлетворения потребностей в периоды повышенного спроса, накладывающей существенный отпечаток на величину основного капитала, для организаций связи допускается нахождение значений коэффициента маневренности в пределах ;

;

7) коэффициент имущества производственного назначения, равный отношению суммы стоимостей зданий, машин и оборудования, незавершенного строительства и производственных запасов к итогу аналитического баланса. Для коэффициента имущества производственного назначения применяется следующее нормативное ограничение: ;

8) коэффициент обеспеченности оборотных средств собственными источниками характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости; равен отношению разности между объемами собственных источников и фактической стоимостью основного капитала к фактической стоимости находящихся в наличии у организации оборотных средств в виде общей величины запасов, денежных средств, дебиторской задолженности и прочих оборотных активов. Общепринятое ограничение этого финансового коэффициента:  . В силу описанных выше причин для организаций связи допускается нахождение значений коэффициента обеспеченности оборотных средств собственными источниками в пределах

. В силу описанных выше причин для организаций связи допускается нахождение значений коэффициента обеспеченности оборотных средств собственными источниками в пределах  .

.

Внешним проявлением финансового состояния организации связи является ликвидность ее баланса, связанная с необходимостью давать оценку кредитоспособности организации, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации связи ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

В ряде методик финансового анализа понятия «ликвидность» и «платежеспособность» отождествляются, хотя это вряд ли оправданно. Говоря о ликвидности, имеют в виду наличие у организации оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние организации с позиции ликвидности. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. То есть основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете, б) отсутствие просроченной кредиторской задолженности. Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Ликвидность менее динамична по сравнению с платежеспособностью. По мере стабилизации производственной деятельности организации у нее постепенно складывается определенная структура активов и источников средств, резкие изменения которой сравнительно редки. А финансовое состояние с точки зрения платежеспособности может быть весьма изменчивым, причем со дня на день: еще вчера организация была платежеспособна, но сегодня ситуация кардинально изменилась - пришло время расплатиться с очередным кредитором, у предприятия нет денег на счете, т.к. не поступил своевременно платеж за поставленную ранее продукцию. Иными словами, организация стала неплатежеспособной из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация с точки зрения платежеспособности может вскоре измениться в лучшую сторону, однако возможны и другие менее благоприятные варианты.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания этих сроков. Ликвидность активов определяется как величина обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше его ликвидность.

В зависимости от степени ликвидности, т.е. скорости превращения их в денежные средства, активы аналитического баланса разделяются на следующие группы:

А1- наиболее ликвидные активы. К ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения. Используя обозначения, принятые в аналитическом балансе, можно записать:  ;

;

А2- быстрореализуемые активы, т.е. дебиторская задолженность и прочие оборотные активы. Итог группы получается вычитанием из итога раздела 3 актива аналитического баланса величины долгосрочной дебиторской задолженности rаТ:  ;

;

А3- медленнореализуемые активы, т.е. статьи раздела 2.1 актива аналитического баланса "Запасы", за исключением статьи "Расходы будущих периодов" Зt, а также статьи "Долгосрочные финансовые вложения" ФТ из раздела 1 актива и величина долгосрочной дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) rаТ:  ;

;

А4- труднореализуемые активы, т.е. статьи раздела 1 актива аналитического баланса "Иммобилизованные активы", за исключением статей этого раздела, включенных в предыдущую группу:  ;

;

Пассивы аналитического баланса группируются по степени срочности их оплаты:

П1- наиболее срочные обязательства, к которым относятся кредиторская задолженность (статьи раздела 2.3 пассива аналитического баланса "Расчеты и прочие пассивы" без учета долгосрочной кредиторской задолженности РпТ):  ;

;

П2- краткосрочные пассивы, в которые включаются краткосрочные кредиты и займы:  ;

;

П3- долгосрочные пассивы, включающие долгосрочные кредиты и заемные средства (Кд), а также долгосрочную кредиторскую задолженность РпТ, то есть:  ;

;

П4- постоянные пассивы, к которым относятся статьи раздела 1 пассива аналитического баланса "Собственный капитал". Для сохранения баланса актива и пассива итог данной группы уменьшается на величину статьи "Расходы будущих периодов":  .

.

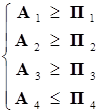

Для определения ликвидности баланса организации связи следует составить итоги приведенных групп по активу и пассиву баланса. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

В случае, когда одно или несколько неравенств данной системы имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Оценка ликвидности баланса дополняется расчетом относительных показателей ликвидности оборотного капитала.

Состояние оборотного капитала оказывает непосредственное влияние на возможность организации связи выполнять свои краткосрочные обязательства. Количественно охарактеризовать такую возможность позволяют относительные показатели ликвидности оборотного капитала, к числу которых относятся: коэффициент абсолютной ликвидности, коэффициент ликвидности (быстрой ликвидности), коэффициент текущей ликвидности (покрытия) (см. табл. 2.3).

Таблица 2.3

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ БАЛАНСА

| Наименование коэффициента | Формула для вычисления |

| 1. Коэффициент абсолютной ликвидности |  |

| 2. Коэффициент ликвидности |  |

| 3. Коэффициент текущей ликвидности (покрытия) |  |

Коэффициент абсолютной ликвидности представляет собой отношение суммы денежных средств организации связи к сумме ее краткосрочных обязательств (расчетов с кредиторами, краткосрочных банковских кредитов, задолженности работникам по заработной плате, векселей, подлежащих оплате). Он показывает какую часть краткосрочной задолженности организация может погасить в ближайшее время. Нормальное значение этого показателя находится в пределах 0,2 ÷ 0,5.

Коэффициент ликвидности – это отношение суммы денежных средств, дебиторской задолженности и прочих оборотных активов организации связи к величине ее краткосрочных обязательств. Этот показатель характеризует платежные возможности организации связи при условии проведения своевременных расчетов с дебиторами. Нормальное значение этого показателя находится в пределах 0,8 ÷ 1,0.

Коэффициент текущей ликвидности – это отношение стоимости всего оборотного капитала организации связи к сумме ее краткосрочных обязательств. Этот показатель отражает прогнозируемые платежные возможности организации при условии не только своевременных расчетов с дебиторами, но и реализации в случае нужды элементов материальных оборотных средств. Условное нормальное значение этого показателя для отрасли связи варьирует в пределах 1,0 ÷ 1,4.

Разумный рост в динамике показателей ликвидности оборотного капитала рассматривается как положительная тенденция.

Различные стороны производственной и финансовой деятельности организаций связи получают законченную денежную оценку в системе показателей финансовых результатов, которые характеризуют абсолютную и относительную эффективность хозяйствования. К ним относятся показатели прибыли и рентабельности.

Анализ финансовых результатов деятельности организаций связи включает в качестве обязательных элементов:

· исследование изменений каждого показателя за текущий анализируемый период (так называемый "горизонтальный анализ" показателей финансовых результатов за отчетный период);

· исследование структуры соответствующих показателей и их изменений, что принято называть "вертикальным анализом" показателей;

· изучение, хотя бы в самом обобщенном виде, динамики изменения показателей финансовых результатов за ряд отчетных периодов, т.е. проведение так называемого "трендового анализа" показателей.

Финансовый результат деятельности организации связи выражается в изменении величины его собственного капитала за отчетный период. Способность обеспечить неуклонный рост собственного капитала может быть оценена системой показателей прибыли.

Показатели прибыли характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, снабженческой, финансовой и инвестиционной. Они составляют стержень экономического развития организации и укрепления ее финансовых отношений с потребителями услуг и партнерами.

Рост чистой прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Чистая прибыль является также важнейшим источником погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств организации, степени ее надежности и финансового благополучия.

Однако различных пользователей интересуют только определенные показатели результатов деятельности. Например, администрацию организации связи интересуют масса полученной чистой прибыли, ее составляющие и факторы, воздействующие на ее величину. Налоговая служба заинтересована в получении достоверной информации о всех слагаемых налогооблагаемой базы прибыли. Потенциальных инвесторов интересуют вопросы устойчивости и надежности получения прибыли организацией связи в ближней и дальней перспективе для выбора и обоснования стратегии инвестирования при минимальных потерях и финансовых рисках от вложений в активы данной организации.

Финансовая стабильность и устойчивость финансового состояния организации связи зависят от ее возможностей приносить достаточный уровень дохода и прибыли, что оказывает существенное влияние на платежеспособность.

Оценка эффективности деятельности организации связи помимо анализа прибыли и ее распределения включает в себя также изучение уровней и динамики различных показателей финансовой рентабельности - относительных показателей финансовых результатов. Наиболее важные коэффициенты финансовой рентабельности представлены в табл. 3.1.

Таблица 3.1

И ДЕЛОВОЙ АКТИВНОСТИ

| Наименование коэффициента | Формула для вычисления | Примечание |

| 1. Рентабельность реализации |  | Преал- прибыль от реализации услуг; Nр- выручка от реализации услуг, работ |

| 2. Рентабельность активов |  | Вср.- средний за период итог аналитического баланса; П - прибыль, в качестве которой могут выступать как балансовая прибыль, так и прибыль от реализации услуг. |

| 3. Рентабельность основного капитала |  | Фср. - средний за период итог 1-го раздела актива аналитического баланса |

| 4. Рентабельность собственного капитала |  | Исср. - средний за период итог 1-го раздела пассива аналитического баланса |

| 5. Рентабельность перманентного капитала |  | Кдср. - средняя за период величина долгосрочных кредитов и займов |

| 6. Коэффициент общей оборачиваемости капитала |  | |

| 7. Коэффициент оборачиваемости мобильных средств |  | Зср. – средняя за период величина запасов, rаср. – средняя за период величина расчетов и прочих активов; Д ср. - средняя за период величина денежных средств и краткосрочных финансовых вложений, |

| 8. Коэффициент обора-чиваемости материаль-ных оборотных средств |  | НДС ср. - средний за период налог на добавленную стоимость |

| 9. Коэффициент обора-чиваемости дебиторской задолженности |  | |

| 10. Коэффициент оборачиваемости кредиторской задолженности |  | Рпср. - средняя за период величина расчетов и прочих пассивов. |

Коэффициенты финансовой рентабельности:

1) рентабельность реализации показывает, сколько прибыли от реализации приходится на рубль реализованных услуг;

2) рентабельность всего капитала (или рентабельность активов) характеризует эффективность использования всего имущества организаций связи. Снижение этого показателя свидетельствует о падающем спросе на услуги и о перенакоплении активов;

3) рентабельность основного капитала отражает эффективность использования названного вида финансовых ресурсов, измеряемую величиной прибыли, приходящейся на единицу стоимости активов. Рост рентабельности основного капитала при снижении рентабельности всего капитала свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования товарно-материальных ценностей, чрезмерного роста дебиторской задолженности или денежных средств;

4) рентабельность собственного капитала показывает эффективность использования собственного капитала;

5) рентабельность перманентного капитала является характеристикой эффективности использования собственного и заемного капитала, предоставленного на длительный срок.

Показатели "рентабельность собственного капитала" и "рентабельность перманентного капитала" отражают рентабельность источников формирования имущества организаций связи.

Интенсивность использования имущества организаций связи характеризуется показателями деловой активности. Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Показатели деловой активности включают:

1) коэффициент общей оборачиваемости капитала отражает скорость оборота (в количестве оборотов за период) всего капитала организации связи. Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств или инфляционное увеличение тарифов (в случае снижения рентабельности всего капитала и рентабельности основного капитала).

Коэффициент общей оборачиваемости капитала дополняют частные показатели оборачиваемости: мобильных средств, материальных оборотных средств, дебиторской и кредиторской задолженностей;

2) коэффициент оборачиваемости мобильных средств показывает скорость оборота всех мобильных (как материальных, так и нематериальных) средств. Рост коэффициента оборачиваемости мобильных средств характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости материальных оборотных средств, и отрицательно, если коэффициент оборачиваемости материальных оборотных средств уменьшается;

3) коэффициент оборачиваемости материальных оборотных средств характеризует число оборотов материальных оборотных средств организации за анализируемый период. Снижение коэффициента оборачиваемости материальных оборотных средств свидетельствует об относительном увеличении общей величины запасов;

4) коэффициент оборачиваемости дебиторской задолженности показывает число оборотов дебиторской задолженности в анализируемом периоде;

5) коэффициент оборачиваемости кредиторской задолженности соответственно характеризует число оборотов кредиторской задолженности в анализируемом периоде.

Оценка перспективного финансового состояния организаций связи осуществляется в три этапа:

· прогнозирование оценки возможной платежеспособности;

· прогнозирование значений финансовых показателей;

· анализ изменения прибыли в зависимости от динамики объемов реализации услуг.

Прогнозирование оценки возможной платежеспособности осуществляется на основе использования многофакторных корреляционно-регрессионных моделей:

,

,

ai – коэффициенты регрессии (i = 0, 1, …, k),

xj – факторные признаки (j = 0, 1, …, n).

В зарубежной практике для прогнозирования оценки возможной платежеспособности используют модель Э. Альтмана, в основе построения которой лежат следующие факторные признаки:

1) отношение балансовой прибыли к общей сумме активов (К1);

2) отношение выручки от реализации к общей сумме активов (К2);

3) отношение стоимости собственного капитала (по рыночной оценке) к стоимости привлеченного капитала (К3);

4) отношение реинвестированной прибыли к общей сумме активов (К4);

5) доля собственных оборотных средств в общей стоимости активов (К5).

Результативный признак в модели Альтмана носит название индекса кредитоспособности (Z), который представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности имеет вид:

.

.

Критическое значение индекса кредитоспособности рассчитывалось Альтманом по данным статистической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности конкретного предприятия. Это позволяет высказать суждение о возможной в обозримом будущем (2-3 года) финансовой несостоятельности одних (Z < 2,675) достаточно устойчивом финансовом положении других (Z > 2,675).

Однако модель Альтмана с точки зрения ее использования для оценки перспективной платежеспособности организаций связи имеет весьма существенный недостаток - по существу ее можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на биржах, поскольку именно так можно получить объективную рыночную оценку собственного капитала, необходимую для расчета факторного признака К3.

В организациях почтовой связи для оценки возможной платежеспособности применяется следующая модель прогнозирования:

,

,

где kа, kм/и, kм – коэффициенты автономии, соотношения мобильных и иммобилизованных средств и маневренности соответственно;

dм – доля мобильных активов в общем итоге аналитического баланса.

Если результативный признак у ³ 0, то перспективное финансовое положение организации оценивается как устойчивое, а если у < 0, то – как неустойчивое.

Результативный признак модели прогнозирования оценки возможной платежеспособности почтовой связи представляет собой относительную величину – удельный вес излишка или недостатка величины источников формирования оборотного капитала в общем итоге аналитического баланса:

.

.

Оценка перспективного финансового состояния организаций других подотраслей связи на практике может осуществляться также на основе модели прогнозирования оценки возможной платежеспособности, разработанной для почтовой связи, однако в ряде случаев значения коэффициентов регрессии потребуют уточнения.

Для более достоверной оценки финансового состояния на перспективу в в качестве значений факторных признаков, включаемых в модель прогнозирования оценки возможной платежеспособности, используют прогнозные значения финансовых показателей.

Получение прогнозных значений финансовых показателей организаций связи проводится методом экстраполяции с учетом параметра времени. Для этого используется следующая модификация уравнения авторегрессионной зависимости:

,

,

| где | Yt | - | прогнозируемое значение финансового показателя Y в момент времени t; |

| Yt-1 | - | значение показателя Y в предшествующий момент времени (t - 1); | |

| Ai | - | параметры уравнения (коэффициенты регрессии). |

Коэффициенты регрессии авторегрессионного уравнения рассчитываются на основе метода наименьших квадратов по следующей системе нормальных уравнений:

Для характеристики адекватности авторегрессионного уравнения для прогноза значения финансового коэффициента используется относительная величина среднего линейного отклонения (V), определяемая по формуле:

,

,

где  - расчетная величина показателя Y в момент времени i;

- расчетная величина показателя Y в момент времени i;

Yi - фактическая величина показателя Y в момент времени i;

j - количество периодов времени.

Если V < 15 %, то уравнение авторегрессии может быть использовано в прогнозных целях.

С помощью авторегрессионной зависимости могут быть получены прогнозные значения любых финансовых коэффициентов, показателей ликвидности основного капитала, коэффициентов финансовой рентабельности и деловой активности.

Результаты текущего и перспективного финансового анализа важны для определения финансовой стратегии деятельности организации связи, которая должна быть направлена, в конечном счете, на обеспечение их платежеспособности и безубыточности, поскольку чистая прибыль является важнейшим источником финансирования. При разработке финансовой стратегии деятельности организации связи необходимо учитывать рыночную конъюнктуру, т.е. уровень и динамику спроса пользователей, объемов оказания услуг связи, с помощью анализа изменения прибыли в зависимости от динамики объемов реализации услуг (выручки), в основе которого лежит расчет показателя операционного рычага.

Любое изменение объема реализации услуг (выручки) вызывает соответствующее изменение прибыли. При этом увеличение объема реализации услуг ведет к прогрессивному росту прибыли (более высокому темпу роста прибыли по сравнению с темпами роста выручки). Этот феномен называется эффектом операционного рычага (левериджа).

Операционный рычаг в организациях связи определяется отношением относительного изменения балансовой прибыли к относительному изменению выручки от реализации услуг за этот же период:

.

.

где DПб, DNр- абсолютные изменения за период балансовой прибыли и выручки от реализации услуг соответственно;

Пб0, Nр0- балансовая прибыль и выручка от реализации услуг базисного периода;

DJПб, DJNр- темпы прироста балансовой прибыли и выручки от реализации услуг соответственно.

Операционный рычаг показывает, на сколько изменяется прибыль организации связи при изменении выручки от реализации услуг на 1 %. Чем больше эффект операционного рычага, тем большая опасность подстерегает организацию связи при снижении объема оказания услуг, например, вследствие падения спроса. Знание размера прогрессивного роста прибыли при увеличении выручки от реализации услуг дает возможность организациям связи управлять активами в направлении роста рентабельности, учитывать финансовую стратегию при принятии решений в области ценообразования и тарифной политики.

[1] Ф1- здания, машины и оборудование, Ф2 - незавершенное строительство, З1- сырье, материалы и другие аналогичные ценности, З2- затраты в незавершенном производстве.