2014-02-12

2014-02-12 633

633Показатели движения основных фондов

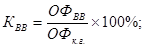

Коэффициент ввода основных фондов:

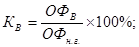

Коэффициент выбытия:

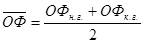

Онирассчитываются как на начало, так и на конец года.

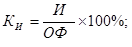

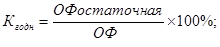

Коэффициент износа:

Сумма износа = стоимость ОФ по полной первоначальной стоимости - стоимость ОФ по остаточной стоимости.

Коэффициент годности:

Коэффициент годности можно также рассчитать по формулам.

Кгодности = 1 – Кизноса

Кгодности + Кизноса = 100%

Методы расчета среднегодовой стоимости основных фондов

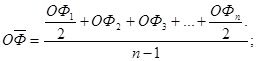

1. По средней хронологической:

где ОФ1, ОФ2, ОФn - месячные (квартальные) данные о стоимости основных фондов (Ф - стоимость основных фондов на конец отчетного года или, что то же самое, на 01.01 следующего года);

n — число помесячных (квартальных) данных.

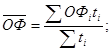

2. По средней арифметической взвешенной:

где О - стоимость основных фондов, числившихся на балансе предприятия в течение определенного периода без изменения;

- стоимость основных фондов, числившихся на балансе предприятия в течение определенного периода без изменения;

ti - число дней их пребывании на предприятии.

3. Балансовая среднегодовая стоимость, может быть рассчитана по формуле:

где Т1 - число полных месяцев, в течение которых действовали введенные в отчетном году фонды;

Т2 - число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием в отчетном году.

1. Упрощенный метод: