2014-02-12

2014-02-12 680

680Для осуществления производственного процесса наряду с основными производственными фондами необходимы также оборотные средства (оборотный капитал) — часть производственного капитала, целиком потребляемого в одном производственном цикле и полностью переносящего свою стоимость на изготавливаемый продукт.

В состав оборотного капитала входят материально-вещественные элементы (оборотные средства), денежные средства и краткосрочные финансовые вложения-облигации и другие ценные бумаги.

Состав материально-вещественных элементов зависит от характера деятельности предприятия.

Состав оборотного капитала можно разбить на две группы:

- капитал в производстве (производственные запасы, незавершенное производство, расходы будущих периодов);

- капитал в обращении (готовая продукция, товары, прочие товарно-материальные ценности, отгруженная продукция, денежные средства, дебиторская задолженность, краткосрочные финансовые вложения, прочие оборотные средства).

К производственным запасам относятся сырье и материалы, покупные полуфабрикаты, комплектующие изделия, топливо, горюче-смазочные материалы, запасные части для ремонта собственного оборудования, строительные материалы.

Источниками образования оборотного капитала являются собственные финансовые ресурсы и привлеченные средства.

Наличие оборотного капитала рассчитывается на дату и за период по формулам:

средний остаток за месячный период:

где Ок и Он — остатки оборотных средств соответственно на конец и начало месяца.

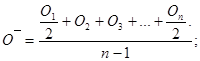

средний остаток за квартал:

где n - число периодов (месяцев, кварталов), включенных в расчет.

расчет среднего остатка оборотного капитала за неравные временные промежутки:

где ti — временной промежуток, в течение которого остаток оборотных средств оставался без изменения.

Изменение остатков оборотного капитала происходит постоянно, так как имеющиеся запасы непрерывно вовлекаются в процесс производства. Пополнение запасов, необходимых для обеспечения непрерывности производства, должно производиться за счет финансовых ресурсов, получаемых в результате реализации произведенной продукции.

Цикл оборота оборотного капитала включает:

материальные запасы → потребление запасов в производстве → выручка от реализации продукции.

Поэтому возникает необходимость использовать коэффициент оборачиваемости оборотного капитала:

где Р — выручка от реализации продукции за период;

— средний остаток оборотного капитала за период.

— средний остаток оборотного капитала за период.

Данный показатель характеризует величину оборотных средств, необходимых для реализации 1 руб. продукции.

Показатель, обратный коэффициенту оборачиваемости - это коэффициент закрепления оборотного капитала: