2014-02-12

2014-02-12 671

6713.

2.

1.

Равновесие в долгосрочном и краткосрочном периодах

Издержки производства. Доход и прибыль фирмы

Выбор технологии производства

Производственная функция

Производство – особая сфера экономической деятельности. Процесс производства представляет собой процесс целесообразной деятельности с целью создания необходимых товаров и услуг.

Факторы производства – блага, необходимые для организации процесса производства.

Способ соединения факторов производства для выпуска заданного объема продукции называется технологическим способом производства.

Взаимосвязь между вводимыми факторами производственных процессов и выпуском продукции описываются производственной функцией.

Производственная функция – функция, показывающая зависимость между любым заданным набором производственных ресурсов и максимально возможным выпуском продукции.

Q – максимальный объем продукта, который возможно произвести при заданной технологии и определенных факторах производства.

Производственная функция отражает существующую в данный момент технологию. Изменения в технологии изменяют и производственную функцию. Экономическая теория предполагает, что при данной технологии производственная функция обладает определенными свойствами.

Свойства производственной функции:

1) Существует предел для увеличения объема производства, которое может быть достигнуто увеличением затрат одного ресурса при прочих равных условиях.

2) Существует определенная взаимная дополняемость факторов производства, но без сокращения объемов производства возможна и определенная взаимозаменяемость этих факторов.

3) Изменения в применении факторов производства более эластичны на продолжительном отрезке времени, чем за короткий период.

Краткосрочный период – понимается такой период времени, в течение которого некоторые факторы производства остаются фиксированными. Обычно в качестве фиксируемого ресурса рассматриваются производственные мощности.

Долгосрочный период – период времени, в течение которого фирма может изменить все факторы производства.

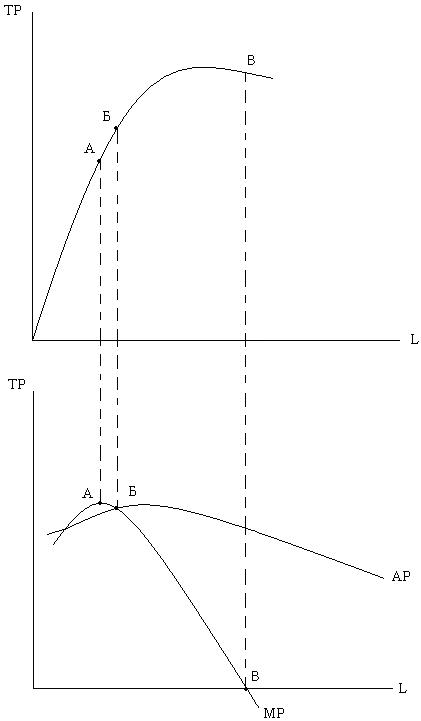

Совокупный продукт (TP) – количество произведенного продукта, которое изменяется по мере увеличения использования переменного фактора.

Средний продукт (AP) – отношение совокупного продукта к количеству используемого в производстве переменного фактора.

Предельный продукт (MP) – прирост совокупного продукта, полученный с помощью использования дополнительной единицы переменного фактора.

В краткосрочном периоде действует закон снижения предельной отдачи факторов производства (закон убывающей предельной производительности).

Закон отражает влияние переменного фактора на производство.

Закон: «Н ачиная с определенного момента последовательное присоединение единиц переменного ресурса, например, труда, к неизменному фиксированному ресурсу, например, капиталу, дает уменьшающийся предельный продукт в расчете на каждую последующую единицу переменного ресурса».

Рассмотрим числовую иллюстрацию закона убывающей отдачи. Предполагается, что переменным фактором является труд.

| Численность занятых в неделю (L) | Совокупный продукт (выпуск глобусов в неделю (TP) | Предельный продукт труда ( ) )

| Средний продукт труда (AP) |

| 12,5 | |||

| 12,33 | |||

| 11,75 | |||

| 7,8 | |||

| -1 | 6,8 |

При отсутствии трудовых затрат объем производства равен 0. Появление первых двух работников сопровождается растущей отдачей. На второй стадии, начиная с третьего работника, предельный продукт последовательно убывает, для восьмого работника он сводится к 0 и для девятого он приобретает отрицательное значение.

Дадим графическую иллюстрацию закона (график представлен схематически).

I стадия производства: стадия растущей отдачи

На I стадии производства предельный и средний продукты растут, MP>AP. В точке A предельный продукт достигает своего максимума. Дальнейшее увеличение переменного фактора ведет к уменьшению величины предельного продукта, и в точке Б предельный продукт равен среднему продукту (MP=AP).

Если на участке OA совокупный продукт растет более медленными темпами, чем используемое количество переменного ресурса, то на участке AБ он растет более быстро.

II стадия производства: отрезок БВ, предельны продукт меньше среднего продукта. Совокупный продукт растет медленнее затрат переменного ресурса. В точке B предельный продукт равен 0. В этой точке достигается максимальный объем производства. Когда совокупный продукт начинает снижаться, предельный продукт принимает отрицательное значение. Прирост переменного ресурса приводит к уменьшению выпуска совокупного продукта.

Там, где MP>AP, кривая АР является возрастающей. Там, где MP<AP, кривая АР является убывающей. Кривые АР и МР пересекаются в точке, соответствующей такому объему затрат переменного ресурса, при котором АР достигаем максимума.

Закон убывающей предельной производительности никогда не был доказан строго теоретически. Он выведен экспериментальным путем (сначала в сельском хозяйстве, а затем применительно к другим отраслям).Он отражает реально наблюдаемый факт определенных пропорций между различными факторами. Чрезмерный рост применения одного из ресурсов может быстро исчерпать границы взаимозаменяемости ресурсов и в конечном счете приведет к недостаточно эффективному его использованию.

Закон носит не абсолютный, а относительный характер, т.к.:

1) он применим лишь в краткосрочном периоде, когда хотя бы один фактор производства остается неизменным;

2) переход к более интенсивным технологиям увеличивает использование переменных ресурсов.

Мы уже говорили о том, что предельный продукт равен нулю в точке, где совокупный продукт достигает максимума. После этой точки MP>0. Однако факторы производства используются в производстве только тогда, когда их производительность является положительной величиной. Обозначим предельный продукт в денежном выражении через MRP, а предельные издержки через MRC, тогда правило использования ресурсов может быть выражено следующим равенством:

MRP= MRC

Это означает, что для того, чтобы максимизировать прибыль, каждый производитель должен использовать дополнительную единицу любого ресурса до тех пор, пока каждая дополнительная единица ресурса дает прирост совокупного дохода, превышающий прирост совокупных издержек.

Допустим, что цены ресурсов, готовой продукции и количество денег для организации производства являются заданными величинами. Производитель использует 2 фактора производства: Предельная производительность первого фактора составляет 40 ( =40), второго – 60 (MRP2=60).

=40), второго – 60 (MRP2=60).  . Тогда их взвешенные предельные производительности будут равны:

. Тогда их взвешенные предельные производительности будут равны:

По I фактору:  ;

;

По II фактору:  .

.

Использование первого ресурса более эффективно, чем второго, поэтому целесообразно отказаться от одной единицы второго фактора и купить две единицы первого фактора. При этом мы потеряем 60 единиц продукта, но приобретем 80 единиц, т.о. чистый выигрыш составит 20 единиц.

Будем перераспределять ресурсы до такого момента, когда предельные производительности не будут равны друг другу.

Правило наименьших издержек: это условие, согласно которому издержки минимизируются в том случае, когда последний рубль, затраченный на каждый ресурс, дает одинаковую отдачу, т.е. одинаковый предельный продукт.

Когда отдача всех факторов одинакова, то наступает ситуация равновесия производителя. В этом положении достигается оптимальное сочетание ресурсов, обеспечивающих максимальный объем производства.

Правило касается не только набора всех ресурсов, но и использования одного и того же ресурса в разных производственных процессах. Пока предельная производительность ресурса в денежном выражении будет превышать его цену или быть равной цене, тогда ресурс будет применяться в производстве. Когда MRP=P, производитель будет максимизировать свой доход.

Правило максимизации прибыли развивает дальше правило наименьших издержек.

Правило максимизации прибыли: означает, что предельные продукты всех факторов производства в денежном выражении равны их ценам, или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равным его цене.

Рассмотрим двухфакторную производственную функцию. Переменными являются два фактора производства, которые при определенном сочетании дают в результате один объем производимого продукта. При заданной технологии один и тот же выпуск продукции может быть обеспечен с применением большего количества капитала или труда.

Кривая, отражающая все возможные комбинации факторов производства, обеспечивающих одинаковый выпуск продукции, называется изоквантой или кривой равного продукта.

Изокванта, отражающая производство большего объема продукции, располагается дальше от начала координат.

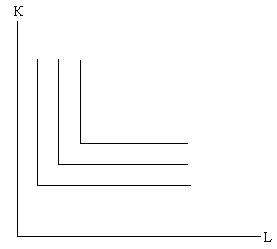

Множество изоквант, соответствующих разным объемам выпускаемого продукта, назевается картой изоквант. Изокванты подобны кривым безразличия. Они обладают аналогичными свойствами.

Рисунок 1 – Карта изоквант

Свойства изоквант:

1) Имеют отрицательный наклон

2) Выпуклы относительно начала координат

3) Не пересекаются друг с другом

Отрицательный наклон изоквант объясняется тем, что увеличение использования одного ресурса при определенном объеме выпуска продукта всегда будет сопровождаться уменьшением количества другого ресурса.

Предельной нормой технологического (технического) замещения факторов производства называется количество одного фактора производства, которое может быть сокращено в обмен на единицу другого фактора производства при сохранении объема выпуска неизменным.

Предельная норма замещения характеризует крутизну наклона изоквант. С увеличением затрат труда уменьшаются затраты капитала. Это означает, что уменьшается предельный продукт труда и увеличивается предельный продукт капитала.

Значение MRTS по мере движения вниз по изокванте будет постепенно убывать. Это означает, что для увеличения труда на единицу потребуется незначительное уменьшение капитала при неизменном объеме производства. Причина этого состоит в том, что факторы производства не являются абсолютно взаимозаменяемыми. Уровень взаимозаменяемости зависит от специфики производства.

В реальной ситуации встречается 2 исключительных случая в конфигурации изоквант. Это ситуации, когда 2 переменных фактора абсолютно взаимозаменяемы или жестко взаимодополняют друг друга.

При полной заменяемости факторов производства MRTS=const. Подобную ситуацию можно представить при возможности полной автоматизации производства.

Точка А – только затраты капитала.

Точка B - только затраты труда.

Точки C и D - капитал и труд дополняют друг друга.

2) Если жесткая взаимодополняемость факторов, то MRTS=0.

Изокванты производственной функции Леонтьева:  .

.

При достаточном количестве одного из ресурсов выпуск здесь прямо пропорционален наличию другого (лимитирующего) ресурса, а коэффициенты пропорциональности a и b – это производительности ресурсов.

При анализе с помощью изквант используются только натуральные показатели. Однако чтобы выбрать наиболее дешевую комбинацию факторов необходимо учесть бюджет производителя.

Предположим, что в качестве переменных факторов выступает труд и капитал. Они имеют цены  и

и  . Производитель может приобретать необходимые факторы в определенной комбинации, не выходя за рамки своего бюджета. Тогда его затраты на приобретение определенного количества труда и капитала составят:

. Производитель может приобретать необходимые факторы в определенной комбинации, не выходя за рамки своего бюджета. Тогда его затраты на приобретение определенного количества труда и капитала составят:

ТС – общие издержки

L, K – количество затраченных ресурсов труда и капитала

- заработная плата (w)

- процент (r)

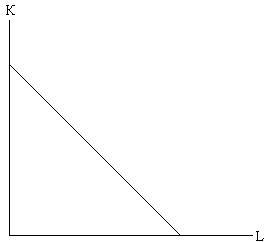

График этой функции называется изокостой.

Изокоста (прямая равных издержек) – линия, отражающая комбинацию ресурсов, использование которых ведет к одинаковым издержкам.

Изменение бюджета производителя или цен на ресурсы сдвигают изокосту.

Рисунок 2 – Изокоста

При изменении цен на ресурсы при прочих равных условиях изокоста будет смещаться вдоль оси абсцисс при изменении цены труда и вдоль оси ординат при изменении цены капитала. Соответственно изменится и наклон изокосты.

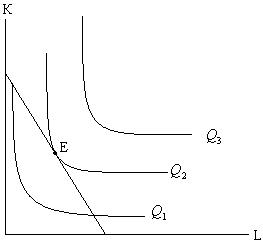

Задача производителя состоит в том, чтобы использовав весь бюджет на два переменных фактора, получить наибольший объем продукции.

Совместим карту изоквант с изокостой. Та изокванта, по отношению к которой изокоста займет положение касательной, определит наибольший объем производства при заданном бюджете. Точка касания изокванты с изокостой определяет положение равновесия производителя.

Точка касания изокосты и изокванты – это оптимальная точка, в которой минимизируются издержки определенного объеме производства и максимизируется выпуск при данных ресурсах.

В точке касания наклон изокосты равен наклону изокванты и измеряется предельной нормой технологического замещения. Тогда условие равновесия производителя можно записать так:

Так как величину MRTS можно также представить как отношение предельных продуктов, то соответственно мы можем записать:

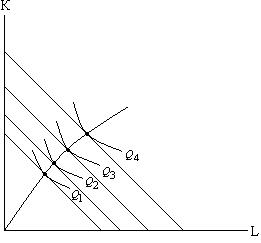

Для того, чтобы представить перспективу развития предприятия в долгосрочном периоде, необходимо определить, как будут расти объем производства и, соответственно, затраты на ресурсы. Производитель должен оптимизировать затраты ресурсов и увязать их с бюджетными возможностями предприятия.

Для построения траектории развития предприятия необходимо объединить на одном рисунке карту изоквант с картой изокост и соединить точки касания изоквант с изокостами.

Рисунок 3 – Линия «путь развития»

Данная линия показывает темпы роста соотношения между факторами в процессе расширения производства. Форма кривой «путь-развитие» зависит от формы изоквант и от цен на ресурсы (соотношение между которыми определяет наклон изокост).

Если расстояние между изоквантами уменьшается, это свидетельствует о том, что существует возрастающая экономия от масштаба, т.е. увеличение выпуска достигается при относительной экономии ресурсов. Если расстояние между изоквантами растут, то это говорит об убывающей экономии от масштаба. Если ресурсы увеличиваются пропорционально, то это свидетельствует о постоянной экономии от масштаба.

Таким образом, анализ изоквант позволяет не только экономно использовать имеющиеся ресурсы, но и определить минимальный эффективный размер предприятия в отрасли.

Анализ линии «путь-развитие» позволяет выбрать технологию, позволяющую максимизировать выпуск продукции в условиях ограниченных денежных средств.

Задача любого производителя состоит в минимизации издержек и максимизации доходов фирм. Замещение факторов производства осуществляется исходя из этих принципов.

Издержки производства в наиболее общем виде представляют собой денежные затраты на факторы производства.

Для любой фирмы использование какого-либо ресурса в производстве является результатом выбора между несколькими вариантами, т.е. все издержки являются альтернативными.

Альтернативные издержки – затраты на ресурсы, равные выгоде, которую можно получить, если при тех же расходах наилучшим образом использовать альтернативный ресурс.

Альтернативные издержки называют экономическимие издержками. Они делятся на:

- внешние (явные) – это издержки, связанные с приобретением ресурсов на стороне (затраты на сырье, оборудование, рабочую силу);

- внутренние (неявные) – это издержки, связанные с использованием ресурсов, находящихся в собственности производителя и с преимуществами данной фирмы (денежный капитал, местоположение и т.д.).

Различают экономические и бухгалтерские издержки:

- экономические- явные и неявные;

- бухгалтерские – включают в себя только явные издержки.

Предприятие выбирает объем производства, максимизирующий прибыль. В общем виде прибыль – это разность между общим доходом и общими издержками.

Различают экономическую и бухгалтерскую прибыль:

- экономическая прибыль- это разность между общим доходом и экономическими издержками;

- бухгалтерская прибыль - это разность между общим доходом и бухгалтерскими издержками.

В краткосрочном периоде выделяют: общие (валовые); постоянные; переменные; средние; предельные издержки.

В долгосрочном периоде переменные издержки равны общим издержкам.

Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не зависит от изменения объема производства.

Переменные издержки (VC) – величина которых изменяется в зависимости от изменения объемов производства.

Совокупность постоянных и переменных издержек фирмы при данном объеме производства образует общие издержки (TC).

Средние издержки (AC) – это издержки на единицу продукции.

Различают:

- средние общие: ATC=TC/Q

- средние переменные: AFC=FC/Q

- средние постоянные: AVC=VC/Q.

Предельные издержки (MC) – приращение совокупных издержек, связанное с производством дополнительной единицы продукции.

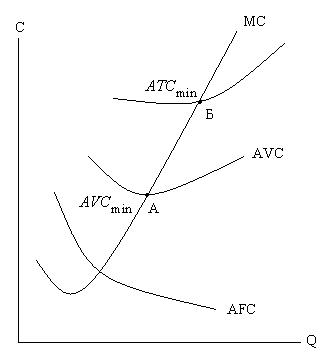

Между MC, ATC, AVC складываются важные отношения.

Если AVC>MC, то AVC уменьшается с каждой последующей единицей выпускаемой продукции.

Если AVC<MC, то значение AVC вырастает с ростом производства.

Между этими двумя параметрами возникает равенство, когда AVC равны минимуму (точка А). Закономерности, характерные для соотношения между MC и AVC, характерны также для MC и ATC. Это означает, что кривая МС пересекает кривую ATC в точке минимума ATC (точка Б).

В долгосрочном периоде все издержки являются переменными. Фирма может изменить все свои ресурсы, а отрасль - число фирм. Поскольку фирма может изменить все свои параметры, то она стремится расширить производство, снижая свои издержки.

На графике кривая ATC в долгосрочном периоде имеет такую же форму, как и кривая ATC в краткосрочном периоде, но причины их одинакового поведения разные.

В краткосрочном периоде форма ATC зависит от действия закона убывающей отдачи. В долгосрочном периоде - от действия эффекта от масштаба.

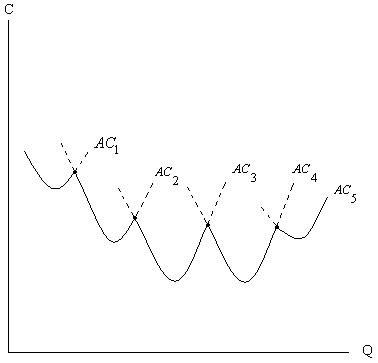

Кривая долгосрочных средних издержек огибает все краткосрочные кривые ATC, показывая минимальные затраты производства при увеличивающемся выпуске продукции.

Рисунок 4 – LATC

Предположим, что фирма по производству обуви не знает будущий спрос на свою продукцию и рассматривает 5 альтернативных вариантов размеров своих предприятий. Размеры каждого предприятия позволяют работать с минимальными ATC при объемах, отличающихся друг от друга на 10 тыс. единиц продукции. Руководство фирмы может осуществить производство на предприятиях, рассчитанных на ежемесячное производство 10, 20, 30,40, 50 тысяч пар обуви при min краткосрочных ATC.

В рамках долгосрочного периода можно использовать различные предприятия для достижения минимальных ATC любого заданного объема выпуска.

Возьмем объем производства обуви 12 тыс. пар. Если мы начнем производить такой объем на втором предприятии, общие издержки возрастут.

На втором предприятии производство объема продукции 12 тыс. пар обойдется в 300 руб. за пару обуви. Если данный объем будет выпускаться на втором предприятии, то часть оборудования останется не использованной.

Если выпуск продукции ниже, чем 15 тыс. пар, то долгосрочной кривой LATC будут принадлежать точки, расположенные на кривой  . После точки пересечения и

. После точки пересечения и  производство обходится дешевле на втором предприятии. Т.о. только те точки на краткосрочных кривых средних издержек, которые расположены ниже точек пересечения этих кривых, принадлежат также долгосрочной кривой средних издержек (АС).

производство обходится дешевле на втором предприятии. Т.о. только те точки на краткосрочных кривых средних издержек, которые расположены ниже точек пересечения этих кривых, принадлежат также долгосрочной кривой средних издержек (АС).

Кривая LATC для 5 вариантов предприятий состоит из участков краткосрочных кривых АС соответствующих минимальным затратам для производства каждого объема выпуска. Участки краткосрочных кривых, обозначенные пунктиром, не принадлежат кривой LATC. Объем продукции, которому соответствует уровень издержек на этих участках, может быть произведен на другом предприятии при более низких АС. Возможности выбора размера фирмы могут быть более широкими, допуская сколь угодно малые изменения в ее объеме производства.

Долгосрочная кривая АС при всех возможных объемах производства представляет собой плавную огибающую для множества краткосрочных средних издержек. При исследовании издержек фирмы в долгосрочном периоде необходимо учесть характер эффекта масштаба производства.

Экономия от масштаба имеет место тогда, когда долгосрочные средние издержки фирмы падают по мере увеличения выпуска продукции.

Постоянная отдача от масштаба имеет место тогда, когда величина долгосрочных АС не зависит от объема выпуска продукции.

Отрицательная (убывающая) отдача от масштаба происходит тогда, когда АС растут по мере роста объема выпуска продукции. Обычно она наблюдается, когда предприятие становится очень большим и резко возрастают управленческие расходы, что приводит к росту АС и перекрывает ту экономию, которую прилучало предприятие в результате роста производства.

Кривая предельных издержек в долгосрочном периоде отражает изменение в совокупных издержках по мере роста объема производства и лежит ниже кривой LAC, если она убывает, и выше, когда LAC растет.

Кривая предельных издержек LMC пересекает кривую LAC в точке, где долгосрочные АС минимизированы.

Бухгалтерский учет внешнеэкономической деятельности

Предметом бухгалтерского учета внешнеэкономической деятельности являются хозяйственно-финансовые сделки экономических субъектов при выполнении контрактов с резидентами и нерезидентами, а сами операции представляются объектами бухгалтерского учета.

При учете валютных операций необходимо руководствоваться Федеральным законом «О валютном регулировании и валютном контроле» №173 –ФЗ от 10.12.2003 г., ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». В соответствии этого Положения выраженная в иностранной валюте стоимость имущества и обязательств при отражении на счетах бухгалтерского учета подлежит пересчету в рубли по курсу Центрального банка России на дату совершения операции. Во всех организациях ежемесячно производится пересчет активов и обязательств в иностранной валюте на дату составления отчетности по курсу Банка России, последнему по времени котировки в отчетном периоде.

При пересчете возникает курсовая разница между рублевой оценкой и оценкой в иностранной валюте, которая подлежит зачислению на счет 91 «Прочие доходы и расходы» в корреспонденции соответствующих счетов по мере принятия их к бухгалтерскому учету.

Для учета операций на валютных счетах в бухгалтерии организации предусмотрен счет 52 «Валютные счета».

В бухгалтерии субъектов внешнеэкономической деятельности операции по покупке и продаже иностранной валюты отражают через счет 57-1 «Переводы в пути в иностранной валюте».

Методика бухгалтерского учета по широкому спектру разновидностей внешнеэкономической деятельности имеет свои специфические особенности.

Учет операций, связанных с внешнеэкономической деятельностью, ведется в иностранной валюте, рублях и инвалютных рублях. Для обеспечения учета товарных партий их движения используется детализированный учет с составлением рабочего плана счетов с субсчетами второго, третьего, четвертого порядка по всем разделам плана счетов.

Свою специфику имеет учет коммерческих расходов, которые выделяют на субсчетах отдельно по экспорту и отдельно по импорту, а также в рублях и иностранной валюте.