2014-02-12

2014-02-12 763

763Содержание, задачи и информационное обеспечение анализа себестоимости продукции..

Лекция 9. Анализ общей суммы затрат на производство продукции и затрат на 1 грн. товарной продукции.

Себестоимость промышленной продукции (работ, услуг) – ___________

____________________________________________________________________________________________________________________________________________

Различают себестоимость товарной и реализованной продукции.

В себестоимость товарной продукции _____________________________

______________________________________________________________________

Себестоимость реализованной продукции ___________________________

____________________________________________________________________________________________________________________________________________

Как экономическая категория себестоимость:

ü ________________________________________________________________________________________________________________________________

ü ________________________________________________________________________________________________________________________________

ü _______________________________________________________________

ü ________________________________________________________________________________________________________________________________________________________________________________________________

ü ________________________________________________________________________________________________________________________________

От уровня себестоимости зависят финансовые результаты деятельности предприятия и его финансовое состояние.

Задачи анализа себестоимости продукции:

1. ______________________________________________________________________________________________________________________________

2. ______________________________________________________________________________________________________________________________

3. _____________________________________________________________________________________________________________________________________________________________________________________________

4. ______________________________________________________________________________________________________________________________

5. ______________________________________________________________________________________________________________________________

Цель данного анализа – ____________________________________________

____________________________________________________________________________________________________________________________________________

Объекты анализа себестоимости продукции:

Ø ____________________________________________________________

Ø ________________________________________________________________________________________________________________________

Ø ____________________________________________________________

Ø ____________________________________________________________

В зависимости от объекта и других признаков выделяют следующие виды себестоимости (табл.9.1).

Таблица 9.1

Классификация показателей себестоимости

| Признак классификации | Показатель |

| Место возникновения затрат | Цеховая себестоимость |

| Производственная себестоимость | |

| Длительность периода | Среднемесячная себестоимость |

| Квартальная себестоимость | |

| Среднегодовая себестоимость | |

| Метод расчета | Плановая себестоимость |

| Нормативная себестоимость | |

| Фактическая себестоимость | |

| Объекты расчета | Себестоимость единицы продукции |

| Себестоимость сравниваемой продукции | |

| Себестоимость несравниваемой продукции | |

| Себестоимость всей товарной продукции (затраты на 1 грн. товарной продукции) |

Суть отдельных видов себестоимости продукции вытекает из самого названия.

Для проведения анализа себестоимости продукции используются следующие источники информации:

ü ____________________________________________________________

ü ____________________________________________________________

ü ____________________________________________________________

ü ____________________________________________________________

ü ________________________________________________________________________________________________________________________

ü ____________________________________________________________

Начальным этапом анализа себестоимости товарной продукции является общая оценка выполнения плана себестоимости.

В ходе анализа определяют _________________________________________

____________________________________________________________________________________________________________________________________________

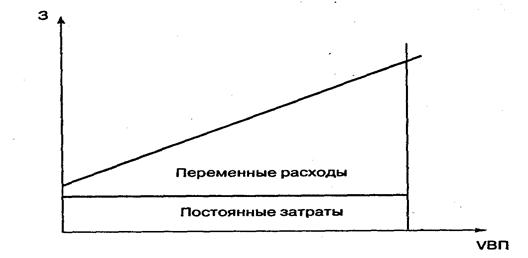

Учитывая влияние изменения объема производства на уровень затрат, все затраты предприятия делят на постоянные и переменные.

Переменные расходы ______________________________________________

______________________________________________________________________

Постоянные расходы _____________________________________________

______________________________________________________________________

Зависимость между затратами и объемом производства продукции представлена в табл.9.2.

Таблица 9.2

Зависимость суммы затрат от объема производства продукции

| Объем производства продукции, тыс.грн. | Себестоимость всей продукции, тыс.грн. | Себестоимость на одну тыс.грн. изготовленной продукции, тыс.грн. | ||||

| Всего | В т.ч. затраты | Всего | В т.ч. затраты | |||

| постоянные | переменные | постоянные | переменные | |||

Данные табл.9.2 свидетельствуют, что ________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Эту зависимость можно выразить следующей формулой.

(9.1)

(9.1)

Зависимость общей суммы затрат от объема производства показана на рис.9.1.

Рис.9.1. Зависимость общей суммы затрат от объема производства

Из рисунка видно, что с увеличением объема производства возрастает сумма переменных затрат, а при спаде производства их уровень уменьшается, приближаясь к линии постоянных затрат.

На изменение общей суммы затрат могут повлиять следующие факторы:

ü ____________________________________________________________

ü ____________________________________________________________

ü ____________________________________________________________

ü ____________________________________________________________

Зобщ = Σ(VВПi×bi) + A = Σ(VВПобщ× Удi× bi) + А, (9.2)

где Зобщ — общая сумма затрат на производство продукции;

VВП - объем производства продукции (услуг);

b-уровень переменных расходов на единицу продукции (услуг);

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

Измерение влияния факторов на изменение общей суммы затрат на производство продукции осуществляется способом цепных подстановок (табл.9.3).

Таблица 9..3

Исходные данные для факторного анализа общей суммы затрат на производство продукции

| Затраты | Факторы изменения затрат | |||

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты | |

| Базового периода: Σ(VВПi0× bi0) + A0 | t0 | t0 | t0 | t0 |

| Базового периода, пересчитанного на фактический объем производства продукции при сохранении базовой структуры: Σ(VВПi0× bi0) × IVВП + А0 | t1 | t0 | t0 | t0 |

| По базовому уровню на фактический выпуск продукции: Σ(VВПi1× bi0) + A0 | t1 | t1 | t0 | t0 |

| Фактические при базовом уровне постоянных затрат: Σ(VВПi1× bi1) + A0 | t1 | t1 | t1 | t0 |

| Фактические отчетного пери-ода: Σ(VВПi1× bi1) + A1 | t1 | t1 | t1 | t1 |

Примечание: IVВП - индекс физического объема выпуска продукции.