2018-01-08

2018-01-08 25977

25977Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости фирмы.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло ресурсами в течение периода, предшествующего этой дате.

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для предприятия не только с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Критерии оценки финансового положения – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

На Рисунке 1.1.1 приведены основные этапы анализа финансового состояния предприятия.

Рисунок 1.1.1 Этапы анализа финансового состояния предприятия

Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ системы управления финансовой устойчивостью будет включать два блока:

1. Оценка финансовой устойчивости.

2. Анализ управления финансовой устойчивостью.

Первый блок включает:

- анализ имущественного положения;

- абсолютные и относительные коэффициенты финансовой устойчивости.

Второй блок:

- анализ собственных оборотных средств и текущих финансовых потребностей;

- определение ликвидности предприятия, установление факторов, определяющих качество оборотных активов;

- анализ деловой активности (оборачиваемости), т.е. насколько эффективно предприятие использует свои средства, определение путей их ускорения;

- анализ состояния и управления дебиторской и кредиторской задолженностью.

Анализ должен вскрыть имеющиеся недостатки и наметить пути их устранения. Затем необходимо разработать мероприятия по мобилизации внутренних ресурсов и дальнейшему улучшению финансового состояния.

Основные показатели, отражающие финансовое положение предприятия, представлены в бухгалтерском балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования.

В отличие от баланса, который как бы отражает фиксированную статистическую картину финансового равновесия предприятия, отчет о финансовых результатах показывает динамику его финансовых операций. В данном отчете сравнивают затраты своей деятельности, определяют величину чистого дохода и его распределение.

Таким образом, используя эти формы финансовой отчетности, анализ управления финансовой устойчивости, проведенный в следующей последовательности, позволяет:

1) определить структуру имущества предприятия и источников формирования;

2) рассчитать ряд аналитических показателей;

3) сравнить группировку статей актива и пассива.

На практике встречаются четыре типа финансовой устойчивости, представленные в Таблице 1.1.1

Таблица 1.1.1Типы финансовой устойчивости предприятия

| Тип финансовой устойчивости | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| Абсолютная финансовая устойчивость | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. |

| Нормальная финансовая устойчивость | Собственные оборотные средства плюс долгосрочные кредиты и займы. | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности. |

| Неустойчивое финансовое состояние | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы. | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности. |

| Кризисное (критическое) финансовое состояние | - | Предприятие полностью неплатежеспособно и находится на грани банкротства. |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1= (1,1,1), т.е.?СОС ≥ 0;?СДИ ≥ 0;?ОИЗ ≥ 0. (1)

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить по формуле:

М2= (0,1,1), т.е.?СОС < 0;?СДИ ≥ 0;?ОИЗ ≥ 0. (2)

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается по формуле:

М3= (0,0,1), т.е.?СОС < 0;?СДИ < 0;?ОИЗ ≥ 0. (3)

Четвертый тип (кризисное финансовое положение) можно представить по формуле:

М4= (0,0,0), т.е.?СОС < 0;?СДИ < 0;?ОИЗ < 0. (4)

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Таким образом, финансовая устойчивость предприятия характеризуется совокупностью абсолютных и относительных показателей: наличием собственных оборотных средств, наличием собственных и долгосрочных заемных источников финансирования запасов, общей величиной основных источников формирования запасов, коэффициентом капитализации, коэффициентом обеспеченности собственными источниками финансирования, коэффициентом финансовой независимости (автономии), коэффициентом финансирования, коэффициентом финансовой устойчивости

1.2. Ликвидность и платежеспособность как основные элементы финансовой устойчивости предприятия

Одним из ключевых признаков финансовой устойчивости предприятия является его ликвидность. Под термином «ликвидность» принято понимать способность предприятия исполнять свои финансовые обязательства перед всеми контрагентами и государством. Необходимость анализа положения ликвидности предприятий в рыночных условиях обусловлена тем, что ни один из них в этих условиях не гарантирует от банкротства, то есть положения, когда оно не может рассчитаться по своим долгам и терпит финансовый крах.

Финансовое положение предприятия можно оценивать с точки зрения долгосрочной и краткосрочной перспектив. В первом случае критерием оценки финансового положения является соотношение собственных и заемных средств, ихдостаточность для формирования запасов (данный вопрос был рассмотрен ранее). В краткосрочном периоде — ликвидность и платежеспособность предприятия.

Оценка платёжеспособности и ликвидности организации позволяет охарактеризовать способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам и осуществляется на основе характеристики ликвидности. При этом следует различать такие понятия как ликвидность активов и ликвидность организации.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Анализ ликвидности организации осуществляется на базе:

- Анализа ликвидности баланса;

- Расчета и оценки относительных коэффициентов ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В экономической литературе нет единого подхода к группировке активов и пассивов. В частности, предлагается следующий подход.

Все активы фирмы в зависимости от степени ликвидности, т.е. от скорости превращения в денежные средства, можно условно подразделить на следующие группы:

А1 наиболее ликвидные активы – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе относятся: денежные средства в кассе и на расчётном счёте, а также краткосрочные финансовые вложения;

А2 быстрореализуемые активы – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить краткосрочную дебиторскую задолженность (исключая просроченную) и прочие активы;

А3 медленнореализуемые активы – запасы и затраты, за исключение расходов будущих периодов;

А4 труднореализуемые активы – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного времени. В эту группу входят внеоборотные активы.

П1 наиболее срочные обязательства – кредиторская задолженность);

П2 краткосрочные пассивы – краткосрочные кредиты и заёмные средства, задолженность участникам по выплате доходов; прочие краткосрочные обязательства;

П3 долгосрочные пассивы – долгосрочные кредиты и заёмные средства;

П4 постоянные пассивы – раздел “Капитал и резервы”, а также стр.640, стр.650 раздела “Краткосрочные обязательства” (стр.490+стр.640+ стр.650).

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств, что выясняется при сопоставлении итогов вышеуказанных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1> П1, А2> П2, А3>П3, А4< П4

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит "балансирующий" характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Вышерассмотренная методика анализа лишь позволяет сделать вывод о том, является ли баланс абсолютно ликвидным (если выполняются все неравенства), совершенно неликвидным (не выполняется последнее неравенство) или о том, что ликвидность баланса отличается от абсолютной (при невыполнении одного из первых трех неравенств). Для конкретизации оценки уровня ликвидности необходим анализ значений и динамики относительных показателей ликвидности (коэффициентов), различающихся набором активов, рассматриваемых в качестве источников погашения краткосрочных обязательств. Виды оборотных средств обладают различной степенью ликвидности, поэтому для более обоснованной оценки платежеспособности и ликвидности организации используют несколько показателей. Рост всех относительных показателей ликвидности в динамике рассматривается как положительная характеристика платежеспособности.

Наиболее распространенными являются следующие относительные показатели ликвидности:

1. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить денежными средствами и краткосрочными финансовыми вложениями. Он определятся отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия:

(5)

(5)

Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому, каких либо нормативов и рекомендаций по уровню данного показателя не существует.

2. Коэффициент промежуточной ликвидности (быстрой ликвидности) показывает какая часть краткосрочных обязательств может быть погашена денежными средствами, краткосрочными финансовыми вложениями и дебиторской задолженностью, платежи по которой ожидаются в течении 12 мес. после отчетной даты:

(6)

(6)

Рекомендуемое значение 0,7 – 1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и ликвидные ценные бумаги, то это соотношение может быть меньшим.

3. Коэффициент текущей ликвидности (покрытия общий) – показывает какую часть краткосрочных обязательств предприятие может погасить, мобилизовав все свои оборотные активы (денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность и запасы).

(7)

(7)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Рекомендуемое значение коэффициента для разных отраслей разное. Удовлетворяет обычно коэффициент >2.

1.3. Абсолютные и относительные показатели финансового состояния предприятия

Одним из показателей финансовой устойчивости является излишек или недостаток источников средств, для формирования запасов, определяемый как разница величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные обязательства и пассивы) гарантирована тождественностью итогов актива и пассива баланса. Изучая излишек или недостаток средств, для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей, отражающих различную степень охвата разных видов источников:

1. Наличие собственных оборотных средств на конец расчетного периода. Формула расчета данного показателя (по формуле):

СОС = СК – ВОА (8)

где: СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;СК – собственный капитал (раздел IIIбаланса «Капитал и резервы»);ВОА – внеоборотные активы (раздел Iбаланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов. Формула расчета данного показателя (по формуле):

СДИ = СОС + ДКЗ, (9)

где: СДИ – наличие собственных и долгосрочных заемных источников финансирования запасов;СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;ДКЗ – долгосрочные кредиты и займы (раздел IVбаланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов. Формула расчета общей величины источников формирования запасов (по формуле):ОИЗ = СДИ + ККЗ, (10)

где: ОИЗ – общая величина основных источников формирования запасов;ККЗ – краткосрочные кредиты и займы (раздел Vбаланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (–) собственных оборотных средств. Формула расчета данного показателя (по формуле):

?СОС = СОС – З, (11)

где:?СОС – прирост (излишек) собственных оборотных средств;

З – запасы (раздел IIбаланса).

2. Излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов. Формула расчета данного показателя (по формуле):

?СДИ = СДИ – З, (12)

где:?СДИ– прирост (излишек) собственных и долгосрочных источников финансирования запасов.

3. Излишек (+), недостаток (–) общей величины основных источников покрытия запасов. Формула расчета данного показателя (по формуле):

?ОИЗ = ОИЗ – З, (13)

где:?ОИЗ– прирост (излишек) общей величины основных источников покрытия запасов.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель. Формула расчета трехфакторной модели (по формуле):

М = (?СОС;?СДИ;?ОИЗ), (14)

где: М – трехфакторная модель.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость оценивается с помощью системы финансовых коэффициентов.

Таблица 1.3.1Относительные показатели финансовой устойчивости

| Показатель | Способ расчета | Рекомендуемое значение | |

| формула | строки баланса | ||

| Коэффициент обеспеченности собственными источниками финансирования |  |  | Рекомендуемое значение показателя ≥ 0,5. Чем выше показатель, тем больше возможностей в проведении независимой финансовой политики. |

| Продолжение таблицы 1.3.1 | |||

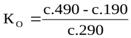

| Коэффициент финансовой независимости (автономии) |  |  | Рекомендуемое значение 0,5. Превышение указывает на укрепление финансовой независимости предприятия от внешних источников |

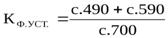

| Коэффициент финансирования |  |  | Рекомендуемое значение ≥ 1,0. Указывает на возможность покрытия собственным капиталом заемных средств. |

| Коэффициент финансовой устойчивости |  |  | Рекомендуемое значение ≥ 0,6. Показывает, какая часть актива финансируется за счет устойчивых источников. |

где: ЗК – заемный капитал;СК – собственный капитал;ВОА – внеоборотные активы;ОА – оборотные активы;ВБ – валюта баланса;ДО – долгосрочные обязательства.