2014-02-13

2014-02-13 365

365По формам проявления.

По условиям возникновения.

По темпам и степени развития.

Ползучая инфляция — темп роста цен до 10% в год. Это умеренный рост цен, который не оказывает существенного отрицательного влияния на экономическую жизнь. Сбережения остаются прибыльными (процентный доход выше инфляции), риски осуществления инвестиций почти не возрастают, уровень жизни понижается незначительно. Этот уровень инфляции характерен для стран с развитой рыночной экономикой. Так, в западноевропейских странах последние 15 лет инфляция составляет в среднем 3—5%.

Галопирующая инфляция — темп роста цен до 300% в год. Такая инфляция оказывает негативное влияние на экономику: сбережения делаются убыточными, долгосрочные инвестиции становятся слишком рискованными, уровень жизни заметно сокращается. Такая инфляция характерна для стран со слабой экономикой или переходной экономикой, например латиноамериканских стран в 1980-е гг., бывших социалистических стран в 1990-е гг. и для России в 1993—1995 гг.

Гиперинфляция — темп роста более 50% в месяц, что в годовом исчислении составляет более 10 000% (инфляция является непрерывной и рассчитывается по формуле сложных процентов). Такая инфляция действует разрушительно на экономику, уничтожая сбережения, инвестиционный механизм, производство в целом. Потребители пытаются избавиться от «горячих денег», превращая их в материальные ценности. Гиперинфляция, помимо негативных экономических последствий, опасна еще и тем, что, как правило, остановить ее можно только неэкономическими мерами: жестким контролем цен, принудительным изъятием продовольствия у производителей и т.п.

Инфляция процветания возникает при росте экономики благодаря прогнозам, опережающим осуществление самих результатов.

Инфляция дефицита вызывается недостаточно развитым |производственным аппаратом, не обеспечивающим предложение товаров и услуг, соответствующих спросу.

Скрытая инфляция существует, как правило, в нерыночной экономике, в которой цены и заработная плата контролируются и определяются государством. Она проявляется через товарный дефицит, ухудшение качества выпускаемых товаров.

Открытая инфляция проявляется главным образом через рост цен на товары и услуги. Бумажные деньги обесцениваются, возникает избыточная денежная масса, не обеспеченная соответствующим количеством товаров и услуг.

При инфляции спроса изменения в уровне цен традиционно объясняются избыточным совокупным спросом: экономика пытается тратить больше, чем она способна производить»; производственный сектор не в состоянии обеспечить этот избыточный спрос увеличением реального объема продукции вследствие того, что все имеющиеся резервы уже использованы; избыточный спрос приводит к завышенным ценам на постоянный реальный объем продукции и вызывает инфляцию спроса. _

Инфляция издержек связана с увеличением издержек производства независимо от того, идет ли речь об удорожании |промежуточных товаров или факторов производства (например, заработной платы или капитальных ресурсов).

Инфляция может классифицироваться также и по иным признакам, например, она может быть однородной и неоднородной, равномерной и неравномерной.

Инфляция называется однородной, если темпы изменения всех цен на товары и услуги зависят только от момента времени, а не от характера товара или услуги.

Инфляция называется равномерной, если темп общей инфляции не зависит от времени.

Для оценки инфляции обычно применяют следующие основные показатели.

1. Дефлятор валового национального продукта (ВНП), обозначаемый как DEF(t) и равный отношению номинального ВНП к реальному ВНП, где номинальный ВНП измеряется в текущих ценах данного года t, а реальный — в постоянных ценах базового года.

2. Индекс потребительских цен (ИПЦ), рассчитываемый как отношение стоимости потребительской корзины в данном году к стоимости потребительской корзины в базовом году.

3. Индекс оптовых цен, или темп инфляции года t, равный измеряемому в процентах частному от деления разности между дефляторами данного и предшествующего периодов на дефлятор предшествующего периода, т.е.

4. Индекс изменения цен ресурса, рассчитываемый как частное от деления цены ресурса в момент времени t на его цену в базовый момент времени t0

5. Темп инфляции по ресурсу = (Индекс изменения цен ресурса - 1)х100%.

Даже ожидаемая инфляция вызывает серьезные издержки, которые приходится нести практически всем участникам экономического процесса.

Это:

— «издержки стоптанных башмаков», вызванные более частыми посещениями банка по причине невыгодности хранения денег на руках;

— «издержки меню», связанные с необходимостью фирм часто менять ценники при повышении цен;

—издержки, являющиеся следствием увеличения налоговых обязательств;

— издержки, вызываемые некомфортностью существования в условиях инфляции.

Еще хуже обстоит дело с непрогнозируемой инфляцией: чем более неустойчив темп инфляции, тем сильнее действие фактора неопределенности в формировании ожиданий. Неустойчивость темпов инфляции связана с дополнительным инфляционным риском. Сильная (галопирующая) инфляция всегда неустойчива, ее темпы меняются от года к году. Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции следует обязательно учитывать при анализе проектов и выборе вариантов капиталовложений.

Влияние инфляции на показатели финансовой эффективности проекта обычно рассматриваются в двух аспектах:

1|) влияние на показатели проекта в натуральном выражении, когда инфляция приводит не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта;

2) влияние на показатели проекта в денежном выражении.

Для учета влияния инфляции при оценке эффективности инвестиционных проектов могут использоваться следующие способы.

1. Инфляционная коррекция денежных потоков, связанная с проблемой постоянных и текущих цен и расчетами в рублях и валюте.

2. Учет инфляционной премии в ставке процента (реальная и номинальная процентные ставки).

3. Анализ чувствительности в условиях высокого уровня инфляции.

Расчеты эффективности инвестиционного проекта могут быть выполнены либо в рублях, либо в иностранной валюте, а так же либо в постоянных, либо в текущих ценах. Но следует

помнить, что переход к твердой валюте отнюдь не означает отмены необходимости учета инфляции.

1. Вне зависимости от того, в рублях или иностранной валюте проводятся расчеты эффективности инвестиционного, проекта, необходима инфляционная коррекция денежных потоков. Это достигается с помощью операции дефлирования, которая заключается в делении денежного потока, выраженного в прогнозных ценах (рублях или иностранной валюте), на соответствующие индексы инфляции, т.е.

(17)

(17)

где  — денежный поток в дефлированных ценах;

— денежный поток в дефлированных ценах;

— денежный поток в прогнозных ценах;

— денежный поток в прогнозных ценах;

— общий индекс рублевой инфляции;

— общий индекс рублевой инфляции;

— общий индекс инфляции иностранной валюты.

— общий индекс инфляции иностранной валюты.

2. Влияние инфляции на эффективность проекта сказывается также на изменении потребности в заемных средствах и платежей по кредитам, т.е. в изменении процентной ставки.

Процентной ставкой называется относительный (в процентах или долях) размер платы за пользование кредитом в течение определенного периода времени.

Процентная ставка, взимаемая банком по кредитам, называется кредитной процентной ставкой. Частным случаем кредитной процентной ставки является ставка рефинансирования Центробанка. Это ставка процента, под которую Центробанк выдает кредиты для пополнения финансовых резервов (на 15.08.2007 ставка рефинансирования была равна 10%).

Процентная ставка, выплачиваемая банком по депозитным вкладам, называется депозитной процентной ставкой.

Кредитная и депозитная процентные ставки могут бы номинальными, реальными и эффективными.

Номинальная процентная ставка — это процентная ставка, объявляемая кредитором.

Реальная процентная ставка — это процентная ставка в постоянных ценах (при отсутствии инфляции), величина которой обеспечивает такую же доходность займа, что и номинальная ставка при наличии инфляции.

Эффективная процентная ставка — доход кредитора за счет капитализации процентов, выплачиваемых в течение периода, дом которого объявлена процентная ставка.

Реальная процентная ставка получается из номинальной за счет исключения влияния инфляции и используется при анализе процентных ставок, а также для приближенного пересчёта платежей по займам при оценке эффективности инвестиционного проекта в текущих ценах. Связь между реальной и номинальной процентными ставками дается формулой И. Фишера:

(18)

(18)

Или в симметричном виде:

(19)

(19)

где r — реальная процентная ставка;

rн — номинальная процентная ставка;

i — темп инфляции (темп роста цен).

Эффективная процентная ставка характеризует доход кредитора за счет капитализации процентов, выплачиваемых в течение периода, для которого объявлена номинальная процентная ставка. Если номинальная процентная ставка за год равна rн,г (в долях), а выплата процентов по условию займа происходит m раз в год, то при каждой выплате уплачивается процент по ставке rн,г /m. В этом случае эффективная процентная ставка за год rэф,г равняется (в долях):

(20)

(20)

Если выплата процента происходит чаще, чем раз в год, то эффективная процентная ставка больше номинальной и их различие тем больше, чем выше процентная ставка и чем чаще происходит выплата процентов.

3. Когда нет достаточно точных прогнозов относительно будущего поведения инфляции, то зачастую первоначальные «расчеты по проекту делаются в базовых, начальных ценах, а затем с помощью анализа чувствительности проверяют влияние инфляции на эффективность проекта.

Как уже было сказано ранее, цель анализа чувствительности — выявление важнейших факторов, способных наиболее серьезно повлиять на проект и проверить воздействие последовательных изменений этих факторов на результаты проекта. Среди варьируемых факторов, рассматриваемых на практике, наиболее важными являются показатели инфляции. При проведении анализа чувствительности могут последовательно анализироваться следующие виды инфляции:

— общая;

— переменных издержек;

— заработной платы;

— основных фондов;

— постоянных издержек и накладных расходов и т.д.

Отдельно для инфляции может быть построен вектор чувствительности, позволяющий выявить наиболее чувствительные переменные инфляции, для которых целесообразно провести дополнительные исследования в рамках количественного анализа рисков.

Контрольные вопросы

1. Что такое риск и неопределенность, в чем заключаются их основные отличия?

2. Перечислите и охарактеризуйте основные инвестиционные риски.

3. В чем заключается анализ рисков? Перечислите основные его виды.

4. Дайте определение и охарактеризуйте качественный анализ проекта.

5. Опишите процесс количественного анализа.

6. В чем заключается анализ чувствительности проекта?

7. Охарактеризуйте основные методы управления рисками.

8. Охарактеризуйте инфляцию по темпам и степени, условиям и формам.

9. В чем заключается влияние инфляции на финансовые показатели проекта?

10. Каким образом производиться инфляционная коррекция денежных потоков?

11. Перечислите и охарактеризуйте основные отличия номинальной и реальной процентных ставок.

12. Как учитывается инфляция в отечественной практике инвестиционного проектирования?

Лекция №7

Тема 4 «Финансовые инвестиции»

Раздел 1Финансовые инвестиции и инвестиции в ценные бумаги

В мировой практике наибольшее распространение получила трактовка термина «инвестиции» как долгосрочного вложение капитала внутри страны и за рубежом в виде реальных и финансовых инвестиций, где реальные инвестиции — это вложения капитала в материальные и нематериальные активы, а финансовые инвестиции представляют собой инвестиции в финансовые активы.

В современных рыночных экономиках значительная часть инвестиций приходится на финансовые инвестиции. В России же основная доля инвестиций представляет собой реальные инвестиции.

Финансовые инвестиции ориентированы в основном на получение дохода, упрочение места предприятия на рынке, участие предприятия в управлении деятельностью других предприятий.

В зарубежной и отечественной литературе приводится множество разнообразных определений финансовых инвестиций. Финансовые инвестиции представляют собой контракты, записанные на бумаге; это обыкновенные акции и облигации. Финансовые инвестиции — это вложения капитала в ценные бумаги предприятий сферы материального производства, а также помещение капитала в банковские учреждения.

Финансовые инвестиции являются непрямыми инвестициями, характеризующимися наличием посредника (инвестиционного фонда или финансового посредника).

К финансовым активам относятся наличные деньги, вклады на текущих и срочных счетах в банках, иностранная валюта, ценные бумаги.

Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю составляют вложения средств в ценные бумаги. Хотя следует отметить, что вложения в определенную часть ценных бумаг, например, в коммерческие ценные бумаги, не являются финансовыми инвестициями.

Финансовые инструменты — это различные формы финансовых обязательств (для краткосрочного и долгосрочного инвестирования), торговля которыми осуществляется на финансовом рынке. Финансовые инструменты включают денежные средства и ценные бумаги. На рис. 4.1.1 показана взаимозависимость между ценными бумагами и финансовыми инвестициями.

Рис. 4.1.1 Взаимозависимость между финансовыми инвестициями и ценными бумагами

В табл. 4.1.1 приведена структура основных фондовых финансовых инструментов (фондовых ценных бумаг).

Таблица 4.1.1 Структура фондовых финансовых инструментов

| Финансовые инструменты (фондовые ценные бумаги) | ||||||

| основные | производственные | |||||

| акция | облигация | сертификаты | чеки | опционы | фьючерсы | векселя |

Существует много различных определений понятия «ценная бумага».

Ценная бумага — это:

— денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ;

— источник формирования уставного капитала акционерных обществ и финансирования расходов государства, территориально-административных органов управления, муниципалитетов;

— форма вложений денежных средств физических и юридических лиц и способ получения ими доходов от этих вложений.

С инвестиционной точки зрения в большей степени подходит определение ценной бумаги как формы существования капитала, отличной от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются все права на него, которые зафиксированы в форме ценной бумаги.

Существует много различных признаков, по которым классифицируются ценные бумаги.

По видам ценные бумаги подразделяются:

1) на свидетельства об участии в капитале. Это прежде всего акции, выпускаемые акционерными обществами и корпорациями;

2) свидетельства о предоставлении займов — различные виды облигаций, выпускаемые как предприятиями, так и правительствами (государственные ценные бумаги);

3) денежные и товарные документы, выражающие имущественные права. К ним относятся векселя, чеки, варранты, депозитные сертификаты, коносаменты, коммерческие бумаги и др.;

4) международные ценные бумаги — евроакции, еврооблигации.

Основными инвестиционными характеристиками ценных бумаг являются доходность, риск и ликвидность. Более полно ценные бумаги можно классифицировать по следующим признакам.

Временные:

— срок существования, когда выпущена в обращение, на какой период времени: срочные, бессрочные;

— происхождение: ведет ли начало ценная бумага от своей первичной основы (товар, деньги) или от других ценных бумаг — первичные, вторичные.

Пространственные:

— форма существования — документарные (бумажные), бездокументарные (безбумажные);

— национальная принадлежность — отечественные, иностранные;

— территориальная принадлежность — регион страны, в котором выпущена ценная бумага.

Рыночные:

— тип актива, лежащего в основе ценной бумаги, или ее исходная основа — инвестиционные, неинвестиционные;

— порядок владения — предъявительские (на предъявителя), именные (конкретное физическое или юридическое лицо);

— форма выпуска — эмиссионные (выпускаемые отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по характеристикам) и неэмиссионные (векселя и т.д.);

— форма собственности — государственные, негосударственные;

— характер обращаемости — рыночные (свободно обращающиеся) и нерыночные;.

— уровень риска — безрисковые, малорисковые и рисковые;

— наличие дохода — доходные и бездоходные;

— форма вложения средств — долговые и владельческие долевые;

— экономическая сущность с точки зрения прав, которые предоставляет ценная бумага, — акции, облигации, векселя и т.д.

Основные цели выпуска ценных бумаг следующие:

во-первых, государство использует ценные бумаги как метод мобилизации денежных сбережений граждан и временно свободных финансовых ресурсов институциональных инвесторов (страховые компании, инвестиционные и пенсионные фонды и т.д.) для финансирования расходов бюджета, превышающих его доходы;

во-вторых, ценные бумаги используются для регулирования денежного обращения;

в-третьих, предприятия и организации используют ценные бумаги как источник инвестиций, имеющий определенные преимущества перед кредитом;

в-четвертых, предприятия, организации и банки используют ценные бумаги как универсальный кредитно-расчетный инструмент.

В современной мировой практике ценные бумаги делятся на два больших класса: основные и производные ценные бумаги.

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, ресурсы и т.д.).

Основные ценные бумаги (ЦБ) подразделяются на первичные и вторичные:

— первичные основаны на активах, в число которых не входят сами, ценные бумаги. Это акции, облигации, векселя, банковские сертификаты, чеки, закладные, консоменты и т.д.;

— вторичные выпускаются на основе первичных ценных бумаг, т.е. это ЦБ на сами ценные бумаги. Сюда относятся варранты на ЦБ, депозитарные расписки и т.д.

Производные ценные бумаги — те, в основе которых лежит какой-либо ценовой актив. Это могут быть цены товаров (обычно биржевых товаров: зерна, мяса, нефти, золота и т.д.); цены основных ценных бумаг (индексы акций, облигаций); цены валютного рынка (валютные курсы); цены кредитного рынка (процентные ставки) и т.д.

Производные ценные бумаги позволяют участнику рынка реализовать две возможности:

— получить значительную спекулятивную прибыль в короткие сроки при небольших инвестициях. Это достигается посредством принятия участником (спекулянтом) дополнительного риска либо путем осуществления арбитражных сделок;

— устранить или уменьшить риск изменения валютных курсов, процентных ставок, курсовой стоимости активов при реализации или покупке товаров. Участники рынка, продающие и приобретающие производные ценные бумаги с целью уменьшения риска, называются хеджерами, а сам процесс управления риском при помощи производных финансовых инструментов — хеджированием.

Производные ценные бумаги удостоверяют право или обязанность инвестора продать или купить определенное количество базисного актива (валюты, акций, облигаций, золота и т.д.) в определенное время или по определенной цене. По существу они представляют собой контракты или обязательства, фиксирующие цену будущей поставки базисного актива. Эти контракты могут быть поставочными, если ожидается, что базисный актив будет реально поставлен в установленные сроки, или расчетными, при заключении которых одна сторона обязуется выплатить своему контрагенту разницу между текущей ценой актива и ценой, зафиксированной в контракте. При этом продавец контракта открывает по нему короткую позицию, соответственно позиция покупателя контракта называется длинной.

К производным ценным бумагам относятся варранты, опционы, форварды, фьючерсы, права.

При покупке ценных бумаг инвестор преследует определенные цели. В экономической литературе выделяют три главные:

— безопасность вложений — отсутствие риска потерь капитала;

— доходность вложений — получение текущего дохода на вложенный капитал в виде дивиденда или процента;

— рост вложений — увеличение капитала (рост рыночной цены ценной бумаги).

Между этими целями существуют противоречия:

— самые безопасные ценные бумаги (краткосрочные долговые обязательства государства) наименее доходны;

— ценные бумаги, подверженные значительным ценовым колебаниям, - самый ненадежный объект для помещения капитала.

При покупке ценных бумаг инвестор должен знать, достаточно ли ликвидна ценная бумага. Ликвидность ценной бумаги — это быстрое и безущербное для держателя ценной бумаги превращение ее в деньги. Для ликвидных ценных бумаг при известной и разумной цеце всегда найдется покупатель.

Разные виды ценных бумаг имеют различные инвестиционные характеристики, но ликвидность у них приблизительно одинакова — низкая или очень низкая. Остальные характеристики различаются больше.

Наиболее часто используются в нашей стране для целей инвестирования акции и облигации.

Акция — это ценная бумага, удостоверяющая право ее владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом. Средства, вырученные акционерным обществом от продажи акций, — источник формирования производственных и непроизводственных основных и оборотных средств. В отличие от облигаций акции не являются долговым обязательством акционерного общества; деньги, поступившие от продажи акций, представляют собой, собственность акционерного общества, и их не нужно возвращать держателям акций. Акция является средством для быстрого межотраслевого перелива капиталов, вовлечения денежных средств граждан и институциональных инвесторов в экономику страны.

Существуют различные разновидности акций: именные и на предъявителя, привилегированные и обыкновенные и т.д.

Доходность акций измеряется тремя показателями: текущей, рыночной и общей доходностью.

(21)

(21)

где Дтек — доходность текущая;

d — дивиденд;

P0 — цена покупки акции;

Дрын.тек — доходность рыночная текущая;

Pрын.тек — рыночная текущая цена акции;

Добщ — общая доходность акций;

P1 — цена продажи акции.

Облигация — это ценная бумага, удостоверяющая отношение займа между ее владельцем (кредитором) и лицом, выпустившим ее (эмитентом, должником). Облигации выпускают государство, предприятия, организации. Облигации, выпускаемые государством, могут иметь и другие названия: казначейские векселя, казначейские обязательства, ноты, сертификаты.

Доходность облигации измеряется текущей доходностью (Дтек) и полной доходностью (Дполн).

(22)

(22)

где R — сумма выплачиваемых за год процентов, руб.;

Pрын — курсовая стоимость облигации, по которой она была приобретена, руб.;

Rсов — совокупный доход за все годы обращения облигации, руб.;

d — дисконт облигации, руб.;

t — период, в течение которого инвестор владел облигацией, лет.

Приведенная формула полной доходности облигации используется при простых процентах. При сложных процентах применяется следующая формула:

(23)

(23)

Где Р — цена облигации;

K — купонный доход;

t — порядковый номер года;

T— срок погашения облигации;

(Т— t) — число лет до погашения облигации;

Н — номинальная стоимость облигации, руб.;

r — доходность облигации.

Привилегированные акции, эмитированные с условием обязательного погашения по истечении некоторого времени, оцениваются подобно срочным облигациям.

При определении доходности вложений в ценные бумаги бывает необходимо учитывать риск. Для учета систематического риска, связанного с доходностью финансовых инструментов, используется b-метод, который заключается в следующем:

, (24)

, (24)

где r0 — доходность безрисковых инвестиций, обычно доходность государственных долгосрочных ценных бумаг;

b — коэффициент относительной рискованности данного пакета акций по сравнению с инвестированием в среднерыночный пакет акций (обычно лежит в пределах от 0 до 2).

R — среднерыночная доходность, т.е. доходность инвестиций в пакет акций, имеющих ту же структуру, что и вся совокупность ценных бумаг, вращающихся на рынке.

В нашей стране, в отличие от других стран, государственные облигации не надежнее облигаций других эмитентов. Поэтому более актуальным является разделение облигаций на краткосрочные и долгосрочные, чем на государственные, муниципальные и облигации предприятий. В качестве критерия при разделении облигаций на долгосрочные и краткосрочные берется один год (меньше года — краткосрочные, больше года — долгосрочные).

Банки в нашей стране — более надежные организации, чем предприятия, поэтому в целом депозитные сертификаты, выпускаемые только банками, надежнее, чем облигации, которые выпускают менее надежные предприятия.

Сроки обращения депозитных сертификатов не могут превышать одного года. Срок обращения сберегательных сертификатов не может быть больше трех лет. На сегодняшний момент в нашей стране депозитный сертификат — самая надежная ценная бумага и, кроме того, одна из самых доходных. На Западе депозитные сертификаты мало распространены на рынке ценных бумаг.

Тема 4 «Финансовые инвестиции»

Раздел 2 Финансовый рынок и рынок ценных бумаг

В теме 1.1 «Экономическая сущность и виды инвестиций» была приведена структура инвестиционного рынка, частью которого является финансовый рынок. Финансовый рынок представляет собой систему торговли различными финансовыми инструментами (обязательствами). Товаром на этом рынке выступают собственно наличные деньги (включая валюту), а также банковские кредиты и ценные бумаги.

Финансовый рынок рассматривается как совокупность первичного рынка, на котором мобилизуются финансовые ресурсы, и вторичного, где финансовые ресурсы перераспределяются. В табл. 4.2.1 показана структура финансового рынка.

Денежный рынок представляет собой рынок краткосрочных (длительностью до одного года) кредитных операций. Он складывается из учетного, межбанковского и валютного рынков.

Учетный рынок — это рынок, основными инструментами которого выступают краткосрочные обязательства, казначейские и коммерческие векселя.

Таблица 4.2.1 Структура финансового рынка

| Финансовый рынок | ||||

| денежный рынок | рынок капиталов | |||

| учетный рынок | межбанковский рынок | валютный рынок | рынок ценных бумаг | рынок кредитов (кратко- и среднесрочных) |

Межбанковский рынок — рынок, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских кредитов на короткие сроки (сроками от одного дня до пяти лет).

Валютный рынок — рынок купли-продажи валюты на основе спроса и предложения.

Рынок капиталов — это рынок кредитов, акций, облигаций и прочих финансовых обязательств.

Рынок ценных бумаг — часть финансового рынка, состоящая из двух взаимосвязанных сфер: эмиссии и первичного размещения ценных бумаг (первичный рынок) и их обращения (вторичный рынок). Это совокупность экономических отношений между участниками рынка по поводу выпуска и образования ценных бумаг.

Рынок ценных бумаг помимо фондового рынка включает в себя рынок денежных и товарных ценных бумаг (чеков, товарных варрантов и т.д.) и рынок товарных фьючерсов и опционов.

Фондовый рынок — это рынок ценных бумаг, в основе которого лежат деньги как капитал. Фондовый рынок является частью рынка капиталов. Рынок ценных бумаг — понятие более широкое, чем фондовый рынок. Структура рынка ценных бумаг приведена в табл. 4.2.2.

Таблица 4.2.2 Структура рынка ценных бумаг

| Рынок ценных бумаг | |||

| фондовый рынок | рынок денежных ценных бумаг | рынок товарных ценных бумаг | рынок товарных фьючерсов и опционов |

Сущность рынка ценных бумаг определяется его функциями:

— образования рыночной цены;

— информационной;

— перераспределительной;

— страхования финансовых рисков;

— стимулирующей;

— контрольной.

Участниками рынка ценных бумаг являются эмитенты, инвесторы, профессиональные участники, государственные органы управления и контроля.

Эмитенты подразделяются на следующие группы:

— государственные органы (государственные ценные бумаги);

— акционерные промышленные и торговые компании (акции, облигации, векселя);

— инвестиционные компании и инвестиционные фонды;

— пенсионные фонды;

— акционерные коммерческие банки (акции, облигации, векселя, банковские сертификаты);

— частные предприятия (векселя);

— нерезиденты;

— прочие.

Инвестор — физическое или юридическое лицо, приобретающее ценные бумаги от своего имени и за свой счет. Инвесторы в зависимости от стратегии делятся на стратегические, институциональные и частные.

Профессиональные участники рынка ценных бумаг — зарегистрированные в качестве предпринимателей юридические и физические лица или граждане, которые осуществляют профессиональную деятельность на рынке ценных бумаг. К ним относятся брокеры, дилеры, управляющие, клиринговые организации, депозитарии, регистраторы, организаторы торговли, коммерческие банки.

Государственные органы, осуществляющие регулирование рынка ценных бумаг в России, — это Федеральное Собрание, Президент, Правительство, Министерство финансов, Федеральная комиссия по рынку ценных бумаг, Банк России.

Рынки ценных бумаг можно классифицировать по разным критериям:

— стадиям процесса реализации ценных бумаг различают первичный и вторичный рынки;

— организации торговли ценными бумагами: биржевой и внебиржевой;

— правилам торговли ценными бумагами: организованный и неорганизованный;

— эмитентам: рынок государственных и муниципальных, корпоративных, банковских ценных бумаг;

— времени исполнения сделок с ценными бумагами: кассовый (в течение одного-двух рабочих дней) и срочный (более двух рабочих дней).

С точки зрения финансовых инвестиций наибольший интерес представляют первичный и вторичный рынки ценных бумаг.

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых, сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Таким образом, первичный рынок — это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке заключается в подготовке проспекта эмиссии, его регистрации и контроле государственных органов с позиций полноты представленных данных, публикации проспекта и итогов подписки и т.д.

Эмиссия ценных бумаг — это установленная законом последовательность действий эмитентов по размещению ценных бумаг. А размещение ценных бумаг — отчуждение ценных бумаг их первым владельцем или андеррайтером.

Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает над вторичным. Эта тенденция объясняется такими процессами, как приватизация, создание новых акционерных обществ, финансирование государственного долга через выпуск ценных бумаг, переоформление через фондовый рынок валютного долга государства и т.д.

Под вторичным рынком ценных бумаг понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Во всем мире важнейшей чертой вторичного рынка ценных бумаг является его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

Контрольные вопросы

1. Что представляют собой финансовые инвестиции?

2. Какая имеется взаимосвязь между финансовыми инвестициями и ценными бумагами? Какое понятие шире?

3. Что такое ценная бумага? По каким признакам их классифицируют?

4. Назовите основные инвестиционные характеристики ценных бумаг.

5. Назовите основные цели выпуска ценных бумаг.

6. Как рассчитать текущую, общую и рыночную доходность акции?

7. Что представляют собой производные ценные бумаги? Приведите пример.

8. Что представляют собой основные ценные бумаги? Приведите пример.

9. Каким образом учитывается систематический риск при вложении средств в ценные бумаги?

10. Что такое финансовый рынок?

11. Какова структура финансового рынка?

12. Охарактеризуйте рынок ценных бумаг?

13. В чем заключается операция хеджирования?

Лекция № 8

Тема 5 «Инвестиции в недвижимость»

Недвижимое имущество — существенная составная часть национального богатства всех стран мира, в целом на его долю приходится более 50% мирового богатства.

Недвижимое имущество является важнейшим экономическим ресурсом и играет роль той природной среды, в которой осуществляется человеческая деятельность. Россия обладает огромными запасами минерально-сырьевых ресурсов, а также значительными земельными и водными ресурсами, однако недостаточно высокий уровень управления ими вызвал системный кризис в нашей стране. Эффективное управление недвижимостью, правильная ее оценка, выбор разумных направлений вложения инвестиций в недвижимость позволят выйти из этого кризиса.

Одной из составных частей рынка объектов реального инвестирования являются инвестиции в недвижимость,

Согласно терминологии, принятой в практике США, «недвижимостью является земля сама по себе, пространство над поверхностью земли и пространство под землей».

В России согласно ст. 30 Гражданского кодекса РФ «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».

В практике оценки недвижимость — это прежде всего строения (здания и сооружения) и земельные участки, расположенные как под этими строениями, так и отдельно.

Согласно общепринятой классификации объектов недвижимости к ним относятся: здания (кроме жилых), сооружения, жилища, многолетние насаждения, незавершенное строительство.

Для оценки недвижимости, как и для оценки бизнеса и интеллектуальной собственности, возможно использование трех подходов:

— затратного;

— сравнительного (рыночного; сравнительный анализ продаж);

— доходного.

А. Сущность затратного метода заключается в том, что стоимость недвижимости определяется затратами на приобретение участка земли, его благоустройство и строительство на нем оцениваемого объекта недвижимости (зданий или сооружений).

Применение затратного метода необходимо при:

— анализе нового строительства;

— определении варианта использования земли;

— реконструкции зданий;

— оценке в целях, налогообложения;

— для выявления сверхдоходов при оценке недвижимости;

— оценке в целях страхования;

— оценке последствий стихийных бедствий;

— оценке специальных зданий и сооружений.

Стоимость недвижимости по затратному методу складывается из стоимости полного воспроизводства или замещения за вычетом износа и стоимости участка земли как свободного.

Алгоритм затратного метода оценки недвижимости заключается в следующем.

1. Рассчитывается стоимость земельного участка и работ по его благоустройству; если участок арендован, то и стоимость его аренды.

2. Определяется полная стоимость воспроизводства (ПСВ) или замещения.

3. Производится расчет всех видов износа: физического, функционального, внешнего.

4. Вычитается полный износ из ПСВ с целью получения стоимости здания или сооружения.

5. Производится суммирование стоимости земельного участка, стоимости, зданий и сооружений и стоимости работ по благоустройству участка.

Полная стоимость воспроизводства или замещения (ПСВ) определяется с помощью следующих методов:

— количественного анализа;

— разбивки по компонентам;

— сравнительной единицы;

— «50 х 50».

Метод количественного анализа наиболее точный, но и наиболее трудоемкий, требующий специальных знаний в области строительства вообще и в сметном деле в частности.

Метод разбивки по компонентам предусматривает использование показателей затрат по отдельным элементам здания. Этот метод можно рассматривать как модификацию метода количественного анализа,

В методе сравнительной единицы для оценки полной стоимости воспроизводства стандартных типовых зданий и сооружений, имеющих незначительные различия в своей планировке и конструкции, используется следующая формула:

(25)

(25)

где В — восстановительная стоимость единицы объема данного здания;

Vстр — строительный объем здания;

К — поправочный коэффициент, учитывающий отличия конструктивного решения, внутреннего оборудования, климатического района и территориального пояса;

I — индекс цен от 1 января 1969 г. до даты оценки.

Метод «50 х 50» используется при оценке объектов индивидуального строительства, коттеджей и других объектов, сооружаемых с использованием импортных и других дорогостоящих материалов. При этом методе стоимость определяется в соответствии со следующей пропорцией: 50% — трудовые затраты, 50% — материальные.

В практике оценки недвижимости износ рассматривается как фактическая утрата полезности актива на момент оценки. Одновременно с утратой полезности утрачивается и часть стоимости без учета ранее произведенных затрат.

Для определения износа существуют два метода: косвенный и прямой.

Косвенный метод заключается в том, что из рассчитанной стоимости объекта недвижимости с использованием рыночного или доходного метода вычитается полная стоимость воспроизводства зданий и стоимость земли. Полученная разница и будет представлять собой полный накопленный износ.

Прямой способ определения степени износа предусматривает три метода:

— установления видов износа (физический, функциональный, внешний);

— срока жизни (срок экономической жизни, срок физической жизни — эффективный возраст);

— рыночный (текущие сопоставимые продажи аналогичных объектов).

Использование затратного метода имеет ряд ограничений. Связано это прежде всего с тем, что возникают большие сложности с определением износа для объектов со сроком эксплуатации более десяти лет. Кроме того, этот метод не отражает возможности более эффективного использования земельного участка, а также не показывает величину прогнозируемых доводов.

В. Метод сравнительного анализа продаж (рыночный метод) — это метод оценки стоимости объекта путем сравнения недавних продаж сопоставимых объектов после осуществления соответствующих корректировок, учитывающих различия между ними.

Алгоритм метода:

1) выявляются недавние продажи сопоставимых объектов на соответствующем рынке;

2) производится проверка информации о сделках;

3) корректируется стоимость сопоставимых объектов.

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование различных видов поправок.

Парные продажи. Парными продажами называются продажи двух объектов, которые почти идентичны, за исключением одного различия. Это различие необходимо оценить, чтобы внести соответствующую поправку.

Существуют три основные формы корректировки стоимости: 1) в денежном выражении; 2) в процентах; 3) в общей группировке.

Поправки в денежном выражении — это суммы, прибавляемые или вычитаемые из продажной цены каждого сопоставимого объекта.

Процентные поправки используются тогда, когда определение поправок в денежном выражении вызывает затруднение, но рыночные данные свидетельствуют о наличии различий в стоимости. При использовании процентных поправок могут быть применены два способа расчета: независимый и кумулятивный:

— при независимом способе расчета каждая качественная характеристика учитывается самостоятельно, независимо от других характеристик;

— суть кумулятивной процентной поправки заключается в том, что каждая корректируемая характеристика вносится с учетом других характеристик.

Использование независимых процентных поправок предусматривает их алгебраическое суммирование. Результат суммирования, умноженный на цену продажи, составит общую поправку в денежном выражении. Окончательная корректировка стоимости осуществляется сложением и вычитанием общей поправки и цены продажи.

При внесении кумулятивных поправок каждая процентная поправка складывается или вычитается из 100%; результат переводят в доли единицы, т.е. получают коэффициенты. Полученные коэффициенты перемножаются, а результат перемножения является общей поправкой, которая в свою очередь умножается на цену сравниваемого объекта. Данное произведение будет являться откорректированной ценой сравниваемого объекта недвижимости.

В табл. 5.1 приведен пример расчета независимых и кумулятивных поправок.

Таблица 5.1 Пример расчета поправок в рыночном методе

| Характеристика | Сопоставимый проданный объект | Поправка на независимой основе | Поправка на кумулятивной основе |

| 1. Цена | - | - | |

| 2. Дата | Три месяца назад | +4% | 1,04% |

| 3. Расположение | На 5% лучше | -5% | 0,95% |

| 4. Удобства | На 15% лучше | -15% | 0,85% |

| 5. Состояние | На 4% хуже | +4% | 1,04% |

| 6. Общая поправка | -12% | 1,04х0,95х 0,85x1,04 = 0,8734% | |

| 7. Скорректированная стоимость | 500000 х 0,88 = 440000 | 500000 х 0,8734 = 436700 |

Поправки стоимости с помощью общей группировки могут использоваться на активном рынке, где совершается достаточно большое количество продаж, с тем чтобы определить рыночный разброс цен. Этот метод применяется при наличии относительно однородных объектов.

Ограничением рыночного метода оценки недвижимости, как и затратного, является то, что он не показывает величину прогнозируемых доходов. А также в связи с недостаточным развитием в нашей стране рынка недвижимости существует сложность в нахождении объекта-аналога.

С. Доходный метод предусматривает установление стоимости недвижимости путем расчета приведенной к текущему моменту стоимости чистых выгод, которые могут быть получены от данного вида недвижимости.

Недвижимость может приносить владельцу следующие виды дохода:

• текущие денежные поступления;

• экономию на налогах;

• будущие доходы от арендной платы;

• доходы от прироста стоимости недвижимости при ее перепродаже;

• экономию на налогах при перепродаже.

В рамках доходного подхода может быть использован ряд методов:

• валовой ренты;

• прямой капитализации;

• капитализации дохода (метод дисконтированных денежных потоков).

Оценка недвижимости с использованием метода валовой ренты основана на предположении, что существует прямая зависимость между ценой продажи и доходом от сдачи недвижимости в аренду.

Инструментом этого метода является мультипликатор валовых рентных платежей, который рассчитывается как отношение цены покупки (продажи) к рентному доходу. В качестве рентного дохода может быть использован либо потенциальный валовой доход, либо действительный валовой доход.

Данный метод оценки часто используется при покупке. Однако он является весьма приближенным, так как не учитывает разницы в операционных расходах различных объектов недвижимости, а также особенностей их финансирования, цены возможной перепродажи, размеров и времени получения будущих доходов.

В терминах оценки недвижимости капитализацию следует понимать как определение величины текущей стоимости будущего потока выгод и затрат, полученных в результате владения объектами недвижимости.

Капитализированный поток доходов, т.е. текущая стоимость этого потока, является оценкой стоимости объекта недвижимости. Использование метода капитализации предусматривает деление дохода за один год или среднегодового дохода за период на коэффициент капитализации.

В рамках доходного подхода стоимость недвижимости определяется по формуле:

(26)

(26)

где V — стоимость недвижимости;

N0I — чистый операционный доход;

К — коэффициент капитализации.

Одним из сложных вопросов в процессе оценки доходной недвижимости является расчет коэффициента капитализации. В методе прямой капитализации определение стоимости производится путем одного математического действия, при котором используется единая ставка капитализации дохода за один год. Если же денежные потоки от владения недвижимостью являются неравномерными или ставки капитализации различаются, то в этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток. Такой подход носит название метода капитализации дохода или метода дисконтирования денежных потоков. Таким образом, при методе капитализации дохода используются те же показатели эффективности, что и при оценке инвестиционных проектов: NVР, IRR, РI, срок окупаемости.

Основным преимуществом доходного подхода является возможность учесть будущие доходы и ситуацию на рынке, а также риск инвестиций.

Для более полной оценки недвижимости необходимо применение всех трех подходов: и затратного, и рыночного, и доходного.

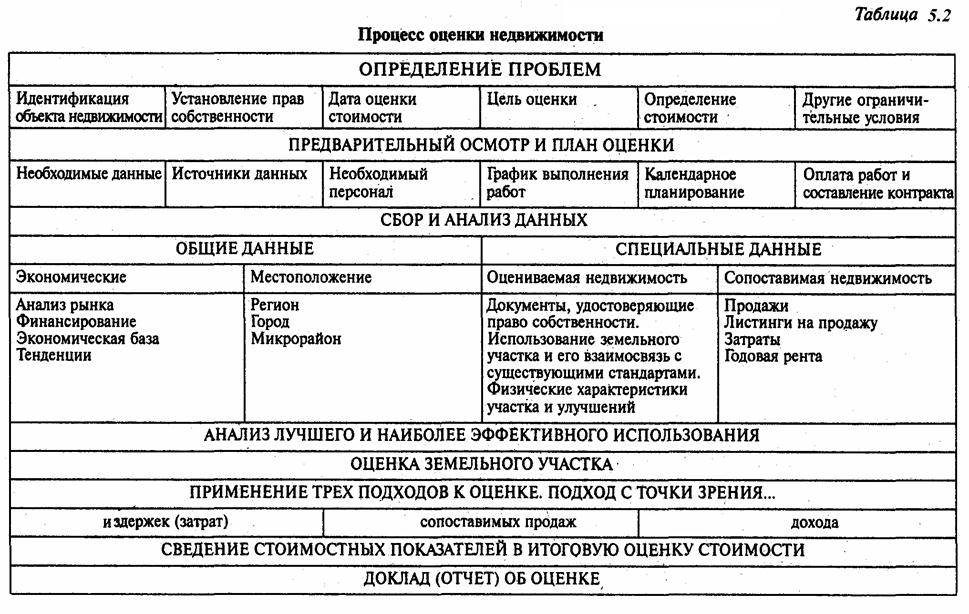

В табл. 5.2 отражен процесс оценки недвижимости.

Операции с недвижимостью, а также инвестиции в недвижимость осуществляются на рынке недвижимости, который представляет собой совокупность сделок с недвижимостью, покупку информации, касающейся этих сделок, а также операции по развитию управления и финансированию недвижимости в условиях господства рыночных отношений. Особенности рынка недвижимости по сравнению с высокоорганизованными рынками стандартизированных товаров приведены в табл. 5.3.

Таблица 5.3 Сравнение рынка недвижимости с высокоорганизованным рынком товаров и услуг

| Характерные черты | Рынки | |

| высокоорганизованные | недвижимости | |

| Типичные территориальные границы рынка | Регион, группа регионов, страна, группа стран, все страны мира | Район, город, регион |

| Взаимозаменяемость единиц товара | Абсолютная | Очень слабая взаимозаменяемость |

| Число продавцов и покупателей | Большое | Небольшое |

| Соотношение между числом продавцов и покупателей | Сбалансировано | Колеблется между «рынком продавцов» и «рынком покупателей» |

| Характер сделок | Преобладают публичные сделки | Сделки носят частный характер |

| Доступность информации о товаре и рынке | Очень высокая | Доступ к информации обычно затруднен |

| Достоверность и полнота информации | Очень высокая | Доступная информация часто недостоверна и (или) неверна |

| Скорость обмена информацией | Очень высокая | Очень низкая |

| Степень осведомленности продавцов и покупателей о товаре и ценах | Высокая | Колеблется от очень высокой до очень низкой |

| Правовое регулирование способов использования товаров и сделок, непосредственно воздействующее на цены | Минимальное | Значительное |

| Стабильность цен | Относительная стабильность | Цены могут меняться в широких пределах |

| Транспортабельность товара | Очень высокая | Полностью отсутствует |

| Влияние реального местонахождения товара на цены | Очень незначительное | Местонахождение — один из важнейших факторов, влияющих на цены |

| Роль нерациональных факторов в принятии решений Возможность быстрого увеличения или уменьшения объема продаж | Крайне незначительная Значительная | Заметная Практически отсутствует в силу длительного строительного цикла |

Контрольные вопросы

1. Перечислите и охарактеризуйте основные объекты недвижимости.

2. В чем заключается сущность определения стоимости объектов недвижимости по затратному методу?

3. В чем заключается сущность определения стоимости объектов недвижимости рыночным методом?

4. Перечислите и охарактеризуйте основные отличия рынка товаров и рынка недвижимости.

5. К какому виду инвестиций относятся инвестиции в недвижимость?

6. В каких случаях оправдано применение затратного метода для оценки стоимости недвижимости?

7. Какой способ оценки недвижимости использует в большинстве случаев лицензированный оценщик?

8. Какие показатели эффективности вложения инвестиций в объекты недвижимости используются при доходном методе оценки?

9. Что собой представляет и когда используется метод оценки недвижимости «50х50»?

10. В каком из способов оценки недвижимости производится расчет всех видов износа?

Лекция №9

Тема 6 «Инновационные инвестиции»

Как уже было сказано ранее, инвестиции могут подразделяться на инвестиции в материальные, нематериальные и финансовые активы. Инвестиции в нематериальные активы в большой степени связаны с инновационной деятельностью. Инвестиции в нематериальные активы и инновационные инвестиции очень тесно коррелируют друг с другом (рис. 6.1).

Рис. 6.1 Взаимосвязь между инвестициями в нематериальные активы и инновационными инвестициями

Нематериальные активы — это определенная группа активов предприятия, обладающих способностью приносить чистый доход (или создающих условия для получения чистого дохода) и способностью отчуждения, используемых в течение длительного (более года) срока, но не имеющих физического содержания.

Нематериальные активы подразделяются:

— на интеллектуальную собственность;

— имущественные права;

— отложенные (капитализированные) затраты.

К интеллектуальной собственности относятся: гудвилл, изобретения, полезные модели, промышленные образцы, товарные знаки, наименования мест нахождения товара, фирменное наименование, знаки обслуживания, секреты производства, ноу-хау, программы ЭВМ и базы данных, топология интегральных микросхем, авторские и смежные права, включая лицензии на определенные виды деятельности.

Имущественные права — права пользования природными ресурсами (землей, недрами, водными ресурсами и пр.) и имуществом (зданиями, сооружениями, оборудованием).

К отложенным, или капитализированным, затратам относятся организационные расходы, затраты на опытно-конструкские работы и пр.

Инновационные инвестиции — это в основном вложения в нематериальные активы, обеспечивающие внедрение научных и технических разработок в производство и социальную сферу, т.е. это вложения капитала в новшества, которые приводят к количественным и качественным улучшениям производственной деятельности.

Инновация — использование результатов научных исследований и разработок, направленных на совершенствование процесса производственной деятельности, экономических, правовых и социальных отношений в области науки, культуры, образования и в других сферах деятельности общества. В зависимости от сферы деятельности различают:

— производственные (технологические) инновации, направленные на изготовление нового или усовершенствованного товара или применение более эффективных технологий;

— управленческие инновации, определяющие нововведения в сфере управления;

— экологические инновации;

— военные инновации;

— социально-политические инновации;

— государственно-правовые инновации;

— инновации в духовной сфере, куда относятся нововведения в культуре, образовании, науке, этике, идеологии, религии.

Методология системного описания инноваций в условиях рыночной экономики базируется на международных стандартах, принятых в 1992 г. в г. Осло. Они разработаны применительно только к технологическим инновациям и охватывают новые продукты и процессы, а также значительные технологические изменения.

С точки зрения технологических параметров инновации подразделяются на продуктовые и процессные. Продуктовые инновации — это применение новых материалов и полуфабрикатов, а также комплектующих, получение принципиально новых функций (принципиально новых продуктов). Процессная инновация — это новая технология производства, более высокий уровень автоматизации, новые методы организации производства (применительно к новым технологиям).

Существует множество различных классификаций инноваций. Наиболее распространенные из них представлены в табл. 6.1.

Таблица 6.1 Классификация инноваций

| Классификационный признак | Классификационные группировки инноваций |

| 1. Области применения инноваций 2. Этапы НТП, результатом которых стали инновации 3. Степень интенсивности инноваций 4. Темпы осуществления инноваций 5. Масштабы инноваций 6. Результативность инноваций 7. Эффективность инноваций 8. Причина возникновения | Управленческие, организационные, социальные, промышленные и т.д. Научные, технические, технологические, конструкторские, производственные, информационные «Бум», равномерная, слабая, массовая Быстрые, замедленные, затухающие, нарастающие, равномерные, скачкообразные Трансконтинентальные, транснациональные, региональные, крупные, средние, мелкие Высокая, низкая, стабильная Экономическая, социальная, экологическая, интегральная Реактивная и стратегическая |

Приведенная классификация свидетельствует о том, что процессы нововведений разнообразны и различны по характеру. Поэтому формы организации нововведений, масштабы и способы воздействия на экономику, а также методы оценки их эффективности должны отличаться многообразием. Для создания системы управления инновациями можно построить классификатор, представленный в табл. 6.2.

Таблица 6.2 Классификатор инноваций

| Признак классификации | Значение признаков | |||

| Широта воздействия и масштабность | Глобальное | Отраслевое | Локальное | |

| Степень радикальности инноваций | Базисная | Улучшающая | Микроинновация | Псевдоинновация |

| Источник идей | Открытие | Изобретение | Рационализаторское предложение | Прочие |

| Вид новшества | Конструкция и устройство | Технология | Материал, вещество | Живые организмы |

| Способ замещения существующих аналогов | Свободное замещение | Системное замещение |

Данный классификатор позволяет различным образом группировать инновации с учетом тех или иных признаков, в зависимости от потребностей пользователя. Например, отраслевая инновация определяет адресность управленческих воздействий. Степень радикальности инноваций определяет параметры этих воздействий. То, что инновация имеет в качестве источника идеи изобретение, позволяет оценить возможности коммерческой реализации. Масштаб распространения инновации зависит от вида новшества.

По причинам возникновения инноваций можно выделить реактивные и стратегические инновации. Реактивная инновация — это инновация, обеспечивающая выживание фирмы и являющаяся реакцией на нововведения, осуществляемые конкурентом. Фирма вынуждена произвести реактивную инновацию вслед за конкурентом, чтобы быть в состоянии вести борьбу на рынке.

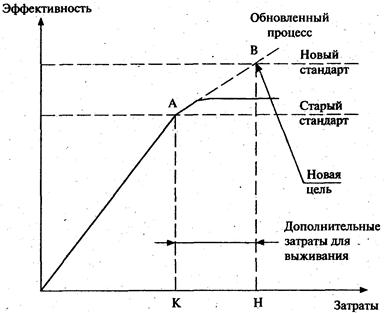

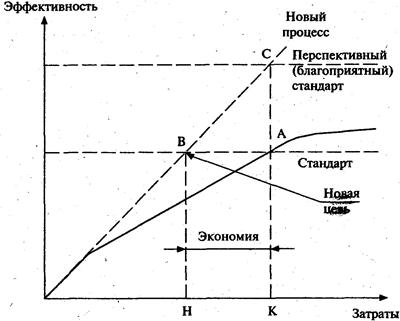

Стратегическая инновация — это инновация, внедрение эй носит упреждающий характер с целью получения конкурентных преимуществ в перспективе. На рис. 6.2 и 6.3 показано поведение кривой взаимосвязи затрат и эффективности инноваций.

Рис. 6.2. Реактивная (адаптивная) инновация

Рис. 6.3 Стратегическая инновация

В первом случае конкурент (К) вводит инновацию, в результате чего точка среднего соотношения между затратами и эффективностью перемещается из А в В. Чтобы не отстать, фирма вынуждена провести дополнительные затраты, обновив процесс (Н), и переместиться в точку эффективности В (на кривую эффективности конкурента). В случае стратегической инновации предприятие разрабатывает новый процесс (Н), в котором стандартная точка эффективности (В) достигается с меньшими затратами.

Побудительные мотивы к инновациям подразделяются на внешние и внутренние. Внутренний стимул инновационной активности — необходимость замены устаревшего оборудования с целью повышения конкурентоспособности продукции фирмы на рынке. К сожалению, в нашей стране, как и в других странах переходной экономики, при недостаточной развитости рыночных отношений решающим стимулом к инновациям являются стимулы внешнего, характера, обусловленные экономической политикой государства. Внутренние стимулы же занимают незначительное место.

Как уже было сказано, инновация, являясь конечным результатом творческого труда, получившим реализацию в виде новой или усовершенствованной продукции либо нового или усовершенствованного технологического процесса, опирается в первую очередь на использование интеллектуальной собственности, которая представляет собой материально выраженный результат умственной (интеллектуальной) деятельности, дающий его создателю (автору) исключительное право на него, защищаемое соответствующими официальными документами — патентами или свидетельствами (промышленная собственность) — или законодательно установленными нормами авторского права. Поэтому для правильной оценки инновационных инвестиций необходимо уметь оценивать объекты интеллектуальной собственности.

Для оценки объектов интеллектуальной собственности (ОИС) могут использоваться три подхода: затратный, рыночный, доходный, но большее применение находит доходный I, опирающийся на использование будущих доходов от применения ОИС.

В табл. 6.3 показана рекомендуемая предпочтительность применения указанных подходов для оценки нематериальных активов (НМА) и ОИС.

Таблица 6.3 Рекомендуемая предпочтительность применения подходов к оценке НМЛ и ОИС

| Вид НМА и ОИС | В первую очередь | Во вторую очередь |