2015-01-21

2015-01-21 1436

14367.1 Методические материалы к разделу выпускной квалификационной работы «Организация учетно-финансовой работы на предприятии»

В разделе выпускной квалификационной работы «Организация учетно-финансовой работы на предприятии» необходимо привести характеристику формы организации учета, структуры бухгалтерского аппарата на исследуемом предприятии, отразить основные моменты учетной политики.

Федеральный закон «О бухгалтерском учете» закрепил обязательность ведения и организации бухгалтерского учета во всех организациях независимо от формы собственности.

В соответствии с Законодательством за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несут ответственность руководители организаций.

Закон предусматривает четыре варианта организационных форм ведения бухгалтерского учета:

- бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- штатную должность бухгалтера;

- передачу на договорных началах ведения бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- ведение бухгалтерского учета лично руководителем организации.

Примерные схемы организации бухгалтерской службы представлены в приложении А (см. приложения).

Исходя из формы организации учета, определяется и структура бухгалтерского аппарата.

Под структурой бухгалтерского аппарата понимаются состав и соподчиненность взаимосвязанных организационных единиц или звеньев бухгалтерии, выполняющих различные функции. Иными словами, под структурой бухгалтерского аппарата принято понимать деление его на составные части на основе принципов разделения труда, то есть специализации функций работников бухгалтерии и кооперации их совместных усилий. Различают два основных вида разделения труда – предметное и функциональное.

Предметное (иногда его называют линейным, или оперативным) разделение труда основывается на принципе обособленности выполняемых работ или операций, при котором весь определенный цикл совершает от начала до конца один работник или определенная часть аппарата бухгалтерии. Например, учет производственных затрат основного производства выполняет одна часть бухгалтерии, вспомогательных производств – другая.

Функциональное разделение предполагает централизованное построение учетного аппарата и выполнение каждым работником или определенной частью аппарата однородных функций либо операций. Например, учет заработной платы в этом случае выполняется следующим образом: один работник (или группа работников) принимает и проверяет первичные документы, второй исчисляет по этим документам заработную плату, третий составляет учетные регистры и т. д.

Применение того или иного принципа разделения труда зависит от объема учетных работ. Часто происходит смешанное разделение труда исходя из преимуществ первого или второго их видов в конкретных условиях работы бухгалтерии.

На структуру бухгалтерского аппарата влияют также степень автоматизации учета, численность работников, их квалификация. Требуемое количество бухгалтеров определяется в зависимости от объектов обрабатываемой информации по каждому из объектов учета. Расчеты количества бухгалтеров могут быть сделаны на основе типовых норм времени и норм обслуживания на работы по бухгалтерскому учету.

В соответствии с расчетным количеством бухгалтеров и формируется организационно-штатная структура бухгалтерии предприятия. Соответствующая форма ведения бухгалтерского учета закрепляется в организационных документах. Слово «организационные» отражает характер этих документов, в них фиксируется установленный порядок работы. Основными организационно-распорядительными документами являются:

· Положение о бухгалтерии как о самостоятельном структурном подразделении;

· Положение (приказ) об учетной политике;

· План-график документооборота.

В процессе хозяйственной деятельности в организациях происходит множество хозяйственных операций, оформляемых первичными документами, данные которых после проверки и обработки группируют и записывают в определенном порядке в специальных таблицах, которые называются учетными регистрами. Они являются важнейшим средством ведения бухгалтерского учета, составления отчетности, получения показателей, характеризующих хозяйственную деятельность.

Определенную систему построения и сочетания учетных регистров, последовательности и способов записи в них называют формой бухгалтерского учета.

Основными признаками, определяющими ту или иную форму, являются:

· виды применяемых регистров, взаимосвязь между ними;

· последовательность применения средств вычислительной техники.

В настоящее время применяются 2 группы форм бухгалтерского учета: с автоматизированной обработкой информации и вручную. Автоматизированные формы представлены различными компьютерными бухгалтерскими программами как типовыми, так и разработанными специально для конкретной организации (группы организаций). К наиболее известным типовым бухгалтерским программам относятся: 1С:бухгалтерия, 1С:отчетность, «ИНФОСОФТ», «Омега», «Галактика-Парус», «Инфин», «Турбо Бухгалтер».

При обработке бухгалтерской информации без использования компьютерных технологий применяются журнально-ордерная или мемориально-ордерная формы бухгалтерского учета.

Примерные схемы движения документов на различных участках учета в сельскохозяйственных предприятиях при журнально-ордерной и автоматизированной формах бухгалтерского учета представлены в приложении Б (см. приложения).

7.2 Схемы корреспонденции счетов по различным хозяйственным операциям

Важное значение для обобщения информации о тех или иных фактах хозяйственной деятельности имеет наглядность их представления.

Графическое изображение корреспонденции счетов может быть представлено различными схемами. Использование той или иной схемы зависит, главным образом, от формы взаимосвязи между счетами.

Если важно охарактеризовать главный счет и его взаимосвязь с другими счетами, целесообразно использовать следующую схему (рисунок 7.2.1).

Счет № 70 «Расчеты с персоналом по оплате труда»

ДТ КТ

| Счет 68 | Удержание НДФЛ | Начислена оплата труда рабочим основного производства | Счет 20 |

| Счет 76 | Удержания по исполнительным листам | Начислена оплата труда рабочим вспомогательных производств | Счет 23 |

| Счет 73 | Удержания выданных займов, ущерба по недостачам, растратам и хищениям | Начислена оплата труда работникам по управлению и обслуживанию производства | Счет 25, 26 |

| Счет 50, 51 | Выплаты в счет оплаты труда | Начислена оплата труда работникам обслуживающих производств и хозяйств | Счет 29 |

| Счет 76/2 | Депонирование заработной платы | Начислена оплата труда работникам по сбыту продукции | Счет 44 |

| Начислены пособия по временной нетрудоспособности | Счет 69 |

Рисунок – 7.2.1. Корреспонденция счетов по расчетам, связанным с оплатой труда

Если нужно отразить взаимосвязь нескольких взаимосвязанных счетов, характеризующих процессы заготовления, сбыта продукции или другие операции, используют цепочку счетов.

На рисунке 7.2.2 представлена схема корреспонденции счетов при заготовлении товарно-материальных ценностей без использования счетов 15 и 16.

Кредит счетов Дебет счетов

| Счет 71 |

| Счет 70 |

| Счет 69 |

| Счет 76 |

| Счет 60 |

| Счет 07 |

| Счет 08 |

| Счет 10 |

| Счет 19 |

Рисунок 7.2.2 – Система счетов для отражения процесса заготовления ТМЦ без использования счетов 15 и 16

Взаимосвязь между счетами можно представить в виде «ромашки» (рисунок 7.2.3).

| Счет 02 |

| Счет 05 |

| Счет 10 |

| Счет 23 |

| Счет 69 |

| Счет 70 |

| Счет 26 |

| Счет 71 |

| Счет 08 |

| Счет 90 |

| Счет 20 |

Кредит счетов Дебет счетов

Рисунок 7.2.3 – Корреспонденция счетов по систематизации и списанию общехозяйственных расходов

Такая схема целесообразна при отражении множественных связей между счетами как по дебету, так и по кредиту.

7.3 Совершенствование методов оценки производственных запасов

Важное значение в организации учета материально-производственных запасов имеет их обоснованная оценка, которая изучается в связи с движением продукции и определением их стоимости.

В большинстве предприятий списание материально-производственных запасов в расходы производства как уже отмечалось, осуществляется по средней себестоимости, которая исчисляется по каждому виду запасов как частное от деления общей стоимости запаса на их количество, включая количественно-стоимостные остатки на начало отчетного периода и поступление запасов за период.

Методика оценки материалов оказывает влияние на величину коэффициента оборачиваемости текущих активов. Традиционная оценка по фактической стоимости занижает себестоимость реализованной продукции и стоимость остатков материалов, искусственно завышает оборачиваемость производственных запасов в период роста уровня цен. При методе ФИФО скорость оборота текущих активов близка к реальной.

Проведем сравнительный анализ оценки запасов по рассмотренным методам и определим наиболее оптимальный для данного предприятия. Сравнение методов оценки проведем на примере приобретения и списания подшипников. Расчет оформим в таблице 7.3.1

Таблица 7.3.1 – Сравнение методов оценки производственных запасов в ООО «Даниловец» за сентябрь

| № п/п | Показатели | Количе-ство единиц, шт. | Цена за единицу, руб. | Сумма, руб. |

| 1. | Остаток материалов на начало месяца | |||

| 2. | Поступление материалов за месяц: 03.09 | |||

| 07.09 | ||||

| 18.09 | ||||

| Итого с остатком: | х | |||

| 3. | Расход материалов за месяц: а) по методу средней себестоимости - в животноводство | |||

| - в ремонтную мастерскую | ||||

| Итого: | ||||

| б) по методу ФИФО - в животноводство | х |

Продолжение таблицы 7.3.1

| - в ремонтную мастерскую | х | |||

| Итого: | х | |||

| Итого: | х | |||

| Остаток на конец месяца: а) по методу средней себестоимости | ||||

| б) по методу ФИФО | х |

Данные таблицы 7.3.1 свидетельствуют о том, что наибольшая себестоимость списанных материалов в расход – при методе средней себестоимости, соответственно величина прибыли изменится в противоположную сторону. Наименьшие остатки на конец месяца получаются при списании материалов в расход также по методу средней себестоимости, а наибольшие – при списании по методу ФИФО.

Применение метода ФИФО дает предприятию максимально возможную величину чистого дохода, что делает его финансовую отчетность более привлекательной для внешних пользователей.

При формировании себестоимости продукции сельскохозяйственного производства важное значение имеет правильная стоимостная оценка входящих в нее затрат на потребление средств производства, например таких, как семена и корма собственного производства, амортизация активных средств и др. Доля семян в затратах на производство продукции различных культур растениеводства в сельскохозяйственных организациях варьируется в пределах 18-35%, а кормов в затратах на производство продукции различных отраслей (видов производства) животноводства – 40-70%. Поэтому обоснованность оценки кормов и семян в настоящее время является актуальной.

Важнейшей составляющей эффективного функционирования предприятий является система внутрихозяйственного расчета, обеспечивающая единство экономических отношений производственных и обслуживающих подразделений при оптимальном сочетании общественных, коллективных и личных интересов работников.

При внутрихозяйственном расчете и действии внутри организаций товарно-денежных отношений между подразделениями, затраты на корма и семена целесообразно оценивать по трансфертным ценам. Это будет отвечать также требованиям МСФО 41 «Сельское хозяйство» и оценке ценностей по справедливой стоимости.

На предприятиях важное значение имеет разработка методологии трансфертного ценообразования как инструмента оценки деятельности производственных подразделений. Трансфертная цена – это расчетная или договорная цена на продукцию и услуги одного подразделения, передаваемые (продаваемые) другому подразделению той же организации.

Основными предпосылками для реализации внутрихозяйственных экономических отношений (применение трансфертных цен) выступают низкая мотивация сельского населения и отсутствие у него реальных стимулов к эффективной трудовой деятельности на предприятии.

Расчетная цена является лимитом затрат на производство сельскохозяйственной продукции, работ, услуг. При определении расчетной цены учитывают плановую (нормативную) себестоимость (с учетом урожайности сельскохозяйственных культур, продуктивности скота и птицы), плановые затраты на производство данной продукции.

Разработка научно обоснованной методики расчета трансфертных цен в условиях переходного к рынку периода становится все более актуальной, так как и подразделения предприятия, и администрация организаций в равной степени должны быть заинтересованы в максимуме получения прибыли и отвечать за эффективное ведение данной производственной деятельности. В связи с этим, производственные подразделения, строго соблюдая принципы купли-продажи внутри хозяйства, должны иметь право на получение определенной части прибавочного продукта в виде дохода подразделения.

В то же время определенная часть прибыли от реализации продукции должна оставаться у организации для погашения непредвиденных расходов, стимулирования работников. Таким образом, внутрихозяйственные трансфертные (договорные) цены (Тц) должны быть выше производственной себестоимости (Wб) продукции и ниже ее цены реализации (Рц) на сторону, что можно выразить в виде следующего неравенства: Wб < Тц < Рц.

При их разработке необходимо учитывать уровень или сумму переменных, условно-переменных и смешанных затрат на производство, постоянных затрат подразделения, долю постоянных расходов организации, относящихся к подразделению по расчету (в зависимости от выбранной модели формирования себестоимости – полной или переменной). Кроме того, при расчете цен в составляемой модели целесообразно учитывать трудоемкость, качество и доходность произведенной продукции.

При расчете трансфертной цены воспользуемся следующей формулой:

где Тц – трансфертная цена 1 ц данной продукции, руб.;

Узк – удельный вес (нормативный или фактический) затрат на корма в структуре затрат на производство продукции животноводства, %;

(Упер + Упост)/100 – удельный вес переменных и постоянных затрат в структуре затрат на производство молока, %;

КЕИ – коэффициент эффективности использования обменной энергии данного вида корма для производства данного вида продукции животноводства;

КЕ – содержание кормовых единиц в 1 ц данного вида корма, ц.

Рассчитаем трансфертные цены для следующих видов кормов в таблице 7.3.2.

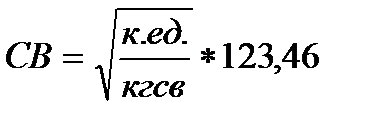

Данные таблицы 7.3.2 показывают, что трансфертная цена, например, 1 ц сена составила 62,6 рубля, это означает, что производственное подразделение, связанное с заготовлением данного вида корма, продажу сена будет осуществлять именно по этой цене.

Таблица 7.3.2 – Методика расчета трансфертных (договорных внутрихозяйственных) цен на корма

| Корма | Содержится в 1 ц корма | Концентрация обменной энергии (КОЭ) в 1 кг  | Коэффициент эффективности использования обменной энергии (КЭИ) для производства молока (0,3+0,03*КОЭ) | Средняя цена реализации 1 ц молока, руб. | Удельный вес | Трансферт-ная цена единицы продукции, руб. | ||

| корм. ед. (КЕ) | сухого вещест-ва (СВ) | затрат на корма в структуре затрат на производство молока (Узк)/100, % | переменных и постоян-ных затрат в структуре затрат на производство молока (Упер+ Упост)/100, % | |||||

| Сено | 0,39 | 0,83 | 8,5 | 0,50 | 1561,3 | 23,9 | 62,6 | |

| Силос | 0,16 | 0,31 | 8,9 | 0,36 | 1561,3 | 23,9 | 18,5 | |

| Солома | 0,17 | 0,85 | 5,5 | 0,48 | 1561,3 | 23,9 | 26,2 |

Например, отпуск сена на склад (хранение) будет произведен по цене 62,6 рублей, затем производственное подразделение, осуществляющее хранение данного корма, при дальнейшей продаже сена в отрасль животноводства учтет в данной трансфертной цене расходы по хранению и цена в данном случае увеличится на определенный процент, т.е. в конечном итоге цена должна быть ориентирована на рыночную.

Суммарная стоимость всей произведенной продукции по данным расчетным ценам составит доход хозрасчетного подразделения. Разность между доходами и расходами хозрасчетного подразделения составит конечный результат (прибыль) или фонд оплаты труда. При этом, в случае опережения темпов роста оплаты труда по сравнению с ростом его производительности соответствующая часть прибыли (фонд оплаты труда) направляется (зачисляется) в резерв подразделения, а другая – для непосредственного распределения между работниками производственного подразделения. Данный метод организации оплаты труда имеет преимущество еще и в том, что объединяет интересы каждого хозрасчетного подразделения не только с итогами деятельности своего подразделения, но и, самое главное (для чего производятся в хозяйстве, например, корма), – с конечными результатами других подразделений (в данном случае – с конечными результатами подразделения животноводства) и обеспечивает при этом соблюдение принципа самоокупаемости.

Уровень использования расчетных цен должен объективно отражать конкретные условия деятельности предприятия в целом и каждого производственного подразделения в отдельности.

Координация кадрового состава предприятия, стимулирования деятельности служб и производственных участков должна осуществляться на рыночных условиях, т.е. происходить имитация рынка внутри любой организации. Это возможно лишь при условии применения трансфертных (искусственных) внутрихозяйственных цен, которые, в свою очередь, должны быть гибкими и основываться на понятных методиках.

7.4 Оптимизация налогообложения основных средств за счет регулирования оценки объектов и способов начисления амортизации

Как известно, первоначальная стоимость основных средств и нематериальных активов как в бухгалтерском, так и в налоговом учете складывается из фактических затрат на их приобретение за минусом НДС и иных возмещаемых налогов. Тем не менее, некоторые из потраченных сумм в целях налогообложения не включается в первоначальную стоимость объекта, а, согласно главе 25 Налогового кодекса РФ, относятся на прочие расходы, связанные с производством и реализацией. Речь идет, например, о следующем:

- госпошлинах, уплачиваемых при регистрации права собственности на недвижимость, транспортное средство, программу для ЭВМ;

- таможенных пошлинах при импорте имущества;

- командировочных, которые выданы работнику, направленному для покупки основного средства или нематериального актива.

Соответственно, первоначальная стоимость имущества в бухгалтерском и налоговом учете будет разной, и бухгалтеру придется вести учет разниц согласно требованиям ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Но есть способ этого избежать. В учетной политике надо прописать: «В бухгалтерском учете несущественные затраты на приобретение основных средств и нематериальных активов учитываются в текущих расходах». При этом надо указать, какие расходы считаются существенными. Например, это суммы, превышающие 5% от первоначальной стоимости объекта. Тем самым, фирма не только избежит учета разниц по ПБУ 18/02, но и сэкономит на налоге на имущество.

Позволяет сблизить бухгалтерский учет с налоговым следующие мероприятия по учету недвижимости, которая не зарегистрирована, но которую эксплуатируют: в бухгалтерском учете недвижимость до ее государственной регистрации можно учитывать либо на счете 08, либо на отдельном субсчете счета 01. Амортизацию можно начислять с того момента, как были поданы документы на регистрацию (п. 52 Методических указаний по бухгалтерскому учету основных средств), а в налоговом учете недвижимость включают в состав амортизируемого имущества с момента подачи на регистрацию (п. 8 ст. 258 Налогового кодекса РФ).

Такое имущество выгоднее учитывать на счете 08 до тех пор, пока не будет получено свидетельство о регистрации права собственности. Ведь тогда со стоимости недвижимости не надо платить налог на имущество. Амортизацию начислять как в бухгалтерском, так и в налоговом учете лучше со дня подачи документов на регистрацию. Это позволит сблизить бухгалтерский учет с налоговым.

При переоценке основных средств необходимо учитывать следующее: в бухгалтерском учете переоценку стоимости основных средств можно проводить не чаще одного раза в год путем прямого перерасчета. Пересчитывают при этом так же сумму начисленной амортизации. Если организация решит переоценивать основные средства, то она должна будет это делать регулярно (п. 15 ПБУ 6/01), а в налоговом учете переоценка не влияет на стоимость основных средств, по которой их учитывают в налоговом учете (п 1. ст. 257 Налогового кодекса РФ).

Таким образом, проводить переоценку выгодно, когда ее результатом является уменьшение стоимости основных средств. Тогда можно сэкономить на налоге на имущество. А вот сумма налога на прибыль при этом не возрастет, ведь переоценка никак не влияет на «налоговую» стоимость основных средств и сумму начисленной амортизации.

Изменения, внесенные с 1 января 2006 года в ПБУ 6/01, привели к росту налоговой нагрузки на предприятие. Ведь теперь фирмы платят налог на имущество, в том числе по основным средствам, которые учитываются на счете 03 «Доходные вложения в материальные ценности». Чтобы хотя бы частично снизить налоговые потери, мы предлагаем применить следующий способ.

Налог на имущество начисляется на остаточную стоимость основных средств. Чем меньше эта стоимость, тем меньше налог. Значит, чтобы сократить налоговые платежи, нужно как можно быстрее амортизировать объекты. Добиться этого можно, начисляя амортизацию способом уменьшаемого остатка с применением повышающего коэффициента. С 1 января 2006 года Минфин России ввел максимальное значение этого коэффициента - 3 (п. 19 ПБУ 6/01). Зато теперь его можно применять по любым основным средствам, а не только по тем объектам, коэффициенты ускорения для которых предусмотрены законодательством, как, например, для предметов лизинга. Понятно, что, увеличив норму амортизации в три раза, можно уже к концу первого года эксплуатации объекта существенно снизить его остаточную стоимость. Существенно уменьшится и платеж по налогу на имущество.

Можно прописать в учетной политике, что по всем новым объектам амортизация будет начисляться способом уменьшаемого остатка с коэффициентом. Хуже обстоит дело с теми основными средствами, которые уже амортизируются. В связи с тем, что менять способ амортизации по уже эксплуатируемым объектам нельзя. Это запрещено пунктом 18 ПБУ 6/01. Но ситуация не безвыходная. Часть же «старых» основных средств можно продать новой фирме, созданной в рамках одного холдинга с их прежним владельцем. При этом цену продажи (без учета НДС) надо установить равной остаточной стоимости реализуемых объектов, чтобы не пришлось платить по этой сделке налог на прибыль. НДС же, который будет начислен по данной операции, примет к вычету покупатель. Поскольку и начисление, и вычет налога будут произведены в рамках холдинга, потерь эта операция не повлечет.

Для покупателя основные средства будут новыми. Поэтому, приняв их к бухучету, он сможет начислять амортизацию способом уменьшаемого остатка с коэффициентом 3. В результате суммарные платежи холдинга по налогу на имущество снизятся.

7.5 Создание резерва на оплату отпусков

В целях сглаживания влияния сезонности производства на уровень затрат в сельскохозяйственных предприятиях целесообразно создавать резерв на оплату отпусков. Так как в сельскохозяйственных предприятиях отпуска работникам предоставляются, как правило, в 1-ом и 4-ом кварталах года, в эти периоды необоснованно завышаются расходы по статье «Оплата труда» за счет отпускных сумм. Чтобы избежать данной ситуации, можно предложить организации производить отчисления в резерв на оплату отпусков. Создание резервов предстоящих расходов и платежей предусмотрено планом счетов и инструкцией по его применению. Для формирования резервов предназначен счет № 96 «Резерв предстоящих расходов и платежей», где выделен отдельный субсчет.

Налоговый кодекс также позволяет создавать резервы предстоящих расходов и платежей, в том числе резерв на оплату отпусков (ст. 324 НК РФ).

Воспользовавшись этой возможностью, организация сможет не только более равномерно распределить расходы на оплату труда по месяцам отчетного года, но и предусмотреть платежи по налогу на прибыль в бюджет в более оптимальном режиме. Формирование резерва на оплату отпусков позволит на законных основаниях отсрочить платежи в бюджет по налогу на прибыль в связи с уменьшением налогооблагаемой базы на сумму еще не произведенных, но зарезервированных расходов.

Учетной политикой организации должно быть предусмотрено создание резерва на оплату отпусков с указанием способа резервирования и ежемесячного процента отчислений. При этом, исходя из графика отпусков, определяют общую продолжительность отпусков в календарных днях, среднедневной заработок (за один календарный день) и рассчитывают плановый размер отпускных на предстоящий год. Более точный расчет производится по такой же методике в разрезе категорий работающих и по отраслям. В частности, определяется среднедневной заработок отдельно по рабочим в растениеводстве, животноводстве, прочих производствах, административно-управленческого, обслуживающего персонала.

Ежемесячный норматив отчислений в резерв на оплату отпусков находят по формуле:

где коэффициент N показывает, что на отпускные в обязательном порядке производят отчисления взносов на социальное страхование по соответствующим ставкам.

Размер ежемесячных отчислений в резерв на отпуска рассчитывается так:

фактическая оплата труда текущего месяца * N * Норматив отчислений.

Рассмотрим расчет норматива отчислений в резерв на отпуска и формирование резерва на примере конкретного предприятия.

Таблица 7.5.1 – Расчет норматива отчислений в резерв на оплату отпусков

| Категории работающих | Плановый ФОТ, тыс. руб. | Количе-ство отпуск-ных дней | Средне-дневной заработок по плану с учетом отчислений на соц. нужды руб. | Предпо-лагаемые расходы на оплату отпусков, тыс. руб. | Норматив отчислений в резерв на оплату отпусков, % | |

| без учета отчислений на соц. нужды | с учетом отчислений на соц. нужды | |||||

| Рабочие основного производства | 6573,6 | 7888,3 | 267,6 | 603,2 | 7,6 | |

| Рабочие прочих производств | 874,5 | 1049,4 | 196,9 | 76,8 | 7,3 | |

| Управленческий персонал | 2534,4 | 3041,2 | 356,7 | 243,2 | 8,0 | |

| Обслуживающий персонал | 475,2 | 570,2 | 133,8 | 41,5 | 7,3 | |

| ИТОГО | 10457,7 | 12549,1 | х | 964,7 | 7,7 |

Таким образом, можно округленно от всей начисленной оплаты труда ежемесячно отчислять в резерв на оплату отпусков 7,7%, но более целесообразно производить эти отчисления по категориям работающих.

Равномерность включения затрат на оплату отпусков в себестоимость продукции при формировании резерва по кварталам представлено в таблице 7.5.2.

Таблица 7.5.2 – Расчет сумм резерва на оплату отпусков

| Периоды года | Фактически начислено на отпуск, тыс. руб. | В % к итогу | Расчет отпускных за счет резерва ФОТ, тыс. руб. | Норматив отчислений в резерв, % | Сумма резерва отпускных по кварталам | В % к итогу |

| I квартал | 282,0 | 32,6 | 7,7 | 200,6 | 22,0 | |

| II квартал | 114,6 | 13,3 | 7,7 | 239,5 | 26,2 | |

| III квартал | 92,8 | 10,7 | 7,7 | 288,0 | 31,6 | |

| IV квартал | 375,1 | 43,4 | 7,7 | 184,0 | 20,2 | |

| ИТОГО | 864,5 | 100,0 | 7,7 | 912,1 | 100,0 |

При начислении отпускных без создания резерва разброс в структуре выплат по кварталам составляет 32,7 пунктов, а по проектному расчету отпускные за счет резерва также колеблются за счет того, что фонд оплаты труда в наиболее напряженные периоды года возрастает за счет стимулирования своевременной уборки урожая, однако размах колебаний составляет 11,4 пункта, то есть почти в 3 раза меньше по сравнению с вариантом, принятым в хозяйстве (без начисления резерва на оплату отпусков).

Для отражения операций по формированию использования резерва на оплату отпусков в плане счетов бухгалтерского учета предусмотрен счет № 96 «Резерв предстоящих расходов и платежей».

Отчисления в резерв относятся на издержки производства или обращения и отражаются записью:

Дебет счетов 20, 23, 25, 26, 29, 44 Кт счета 96

Таблица 7.5.3 – Сравнительная характеристика корреспонденции счетов по начислению отпускных

| Содержание операций | Корреспонденция счетов | |||||

| без создания резерва | с созданием резерва | |||||

| дебет | кредит | дебет | кредит | |||

| Произведены отчисления в резерв на отпуска: | ||||||

| - рабочим основного производства | х | х | ||||

| - рабочим вспомогательных производств | х | х | ||||

| - управленческому персоналу | х | х | 25, 26 | |||

| - обслуживающему персоналу | х | х | 25, 26 | |||

| Начислены отпускные: | ||||||

| - рабочим основного производства | ||||||

| - рабочим вспомогательных производств | ||||||

| - управленческому персоналу | 25, 26 | |||||

| - обслуживающему персоналу | 25, 26 | |||||

Преимущества формирования резерва на оплату отпусков заключается не только в равномерности включения расходов на отпуска в себестоимость продукции. Формирование резервов влияет на финансовые результаты и, следовательно, на величину налога на прибыль. Одним из способов оптимизации налога на прибыль является использование способа отражения расходов, позволяющего перераспределить прибыль организации между отчетными периодами. При этом сумма доходов и расходов по данной операции остается постоянной, а изменяется только время их признания. Организации выгодна такая ситуация, когда доходы признаются позже, а расходы – раньше. Соответственно, при создании резерва на оплату отпусков, суммы отчислений в резерв производятся независимо от выплаты отпускных сумм и поэтому, как правило, расходы на отпуск формируются раньше во времени, по сравнению с вариантом оплаты отпусков без создания резерва. Это позволит снизить налог на прибыль по итогам полугодия и 9-и месяцев (если предприятие платит этот налог).

В частности, за полугодие нормативные расходы отчислений в резерв на отпуска превышают фактически начисленные суммы отпусков на 43,5 тыс. руб., за 9 месяцев эта разница составила уже 238,7 тыс. руб. (таблица 7.5.4).

Соответственно, налог на прибыль за 6 месяцев будет меньше на 10,4 тыс. руб., а за 9 месяцев – на 46,8 тыс. руб. По итогам года излишне отчисленные суммы в резерв должны быть отрегулированы, то есть списаны методом «красного сторно» по счетам затрат.

| Дт счетов 20, 23, 25, 26 Кт счета 96 – 47,6 тыс. руб. |

Таблица 7.5.4 – Регулирование налога на прибыль за счет создания резерва на оплату отпусков

| Отчетный период (нарастающими итогами) | Отчисления в резерв, тыс. руб. | Фактические расходы, тыс. руб. | Экономия (-), перерасход (+), тыс. руб. | Налог на прибыль, тыс. руб. | |

| высвобожд. средств | дополнитель-ные начисления | ||||

| 3 месяца | 200,6 | 282,0 | -81,4 | 19,5 | |

| 6 месяцев | 440,1 | 396,0 | 43,5 | 10,4 | |

| 9 месяцев | 728,1 | 489,4 | 238,7 | 46,9 | |

| 12 месяцев | 812,1 | 864,5 | - | 37,8 |

При этом налог на прибыль должен быть уплачен больше на сумму экономии по предыдущим отчетным периодам (на 57,3 тыс. руб.).

Такое перераспределение платежей позволит ускорить оборачиваемость денежных средств, использовать их на другие потребности. В отдельных случаях снижается потребность в кредитах, задолженность по оплате труда и т.п.

7.6 Совершенствование оборота денежной наличности при расчетах

с персоналом по оплате труда

При многообразии форм собственности, деятельности организаций в условиях товарно-денежных отношений экономисты исходят из принципа свободы выбора организациями форм расчетов и закрепления их в договорах. Следовательно, предприятия могут самостоятельно определить порядок расчетов наличными деньгами со своим персоналом.

В настоящее время учреждениями все чаще используются для осуществления расчетов пластиковые банковские карты, правила проведения операций, по которым установлены Центральным банком РФ. Они были созданы в середине XX века и успели стать неотъемлемым атрибутом цивилизованного человека. Сегодня практически не осталось ни одного банка, который бы не предлагал разместить денежные средства на пластиковых картах.

Банковская пластиковая карта – это универсальный платежный документ, являющийся ключом доступа к управлению банковским счетом (специальный карточный счет) и позволяющий своему владельцу оплачивать товары и услуги в различных торговых и сервисных предприятиях, принимающих карты, получать наличные деньги, а также пользоваться другими дополнительными услугами и определенными преимуществами. Сегодня пластиковые карты выступают ключевым элементом электронных банковских систем, все более активно вытесняя привычные чековые книжки и наличные деньги. Та немаловажная особенность, что на карточке содержится определенный объем информации, необходимый для доступа к счету в банке, проведения расчетов за товары, услуги или работы, а также снятия наличных денежных средств, позволяет ей служить наиболее простым и прогрессивным средством организации безналичных расчетов. Любая пластиковая карта имеет следующие преимущества перед наличными деньгами:

1. Надежность. Утрата пластиковой карты не означает, что денежные средства пропали. Они все равно будут благополучно храниться на банковском счете. Если даже пластиковая карта окажется в руках другого лица, то он не сможет воспользоваться денежными средствами, не зная ПИН-кода.

2. Удобство. У держателя пластиковой карты исчезают проблемы, связанные со сдачей при расчете за товары, работы и услуги.

3. Простота. При выезде за границу у держателя пластиковой карты не возникает проблем, связанных с вывозом наличных денег.

4. Экономия. При совершении валютно-обменных операций за пределами России снижаются связанные с этим расходы, так как конвертация осуществляется по более выгодному курсу, чем в обменных пунктах.

5. Доходность. В отличие от наличных денег, которые представляют собой мертвый груз, средства, размещенные на счетах в банке, приносят дополнительный доход в виде процентов на остаток средств.

6. Контроль. Имея пластиковую карту, весьма удобно контролировать семейный бюджет и вести домашнюю бухгалтерию, так как можно получить выписку со счета. Для предприятия данный вид расчетов даст следующие преимущества:

- во-первых, известно, что процесс обеспечения доставки и выдачи наличных денег сотрудникам довольно сложен, трудоемок и небезопасен. Поэтому использование в расчетах пластиковых карт практически исключает необходимость обеспечения безопасности получения, доставки и хранения наличных денег;

- во-вторых, сокращается объем налично-денежного оборота, что ведет к сокращению недостатков и злоупотреблений в процессе этого оборота;

- в-третьих, использование пластиковых карт влечет за собой снижение затрат на получение и перевозку денежной наличности. Выплата заработной платы персоналу неизбежно ведет к расходам по обслуживанию денежной наличности (организации приходится нести расходы на содержание в штате кассира);

- в-четвертых, получение заработной платы и иных выплат, предусмотренных законодательством РФ, сотрудникам производится в режиме самообслуживания через сеть банкоматов, пунктов выдачи наличных и предприятий торговли и сферы услуг, что удобно и для сотрудников;

- в-пятых, облегчается работа бухгалтерии, значительно сокращается объем кассовых операций, высвобождаются сотрудники бухгалтерии – их можно направить на решение других учетных задач;

- в-шестых, отсутствуют проблемы, связанные с соблюдением ограничений на лимит кассы и с депонированием не выданных денежных средств;

- в-седьмых, достигается оперативность в выплате заработной платы персоналу.

Таким образом, реализация зарплатного проекта в ЗАО СХП «Рассвет» (переход на выплату заработной платы по пластиковым картам) принесет немалую выгоду всем его участникам: предприятию, банку, сотрудникам. Осуществление заплатного проекта предусматривает открытие каждому сотруднику предприятия специального карточного счета и выдачу в привязке к нему персонифицированной пластиковой карты. Предприятие передает банку реестр, содержащий номер лицевого счета сотрудника и сумму заработной платы «на руки», а на итоговую сумму по реестру предоставляет платежное поручение. Банк зачисляет указанную сумму на лицевые счета сотрудников. С этого момента заработная плата считается выплаченной, и работники могут использовать карту. При этом сотрудники получают следующие выгоды: они не зависят от дня и времени выдачи заработной платы и могут получить требуемую сумму наличных денег в любом банкомате или пункте выдачи наличных, накапливать деньги на карте и автоматически класть их под проценты в банке, совершать различные платежи.

Для предприятия преимущества рассматриваемого зарплатного проекта будут следующие: уменьшится срок начисления и выплаты заработной платы за счет эффективной автоматизации процесса; сократятся расходы на транспортировку денежных средств, охрану и кассовое обслуживание; снизится риск хранения и транспортировки наличных; повысится уровень конфиденциальности о размере выплачиваемой заработной платы; повысится уровень трудовой дисциплины за счет сокращения у работников наличных денежных средств; появится возможность организации эффективно действующей системы потребительского кредитования своих сотрудников за счет ссуд банка под поручительство предприятия, еженедельной выплаты заработной платы.

Реализацию зарплатного проекта необходимо начать с выбора банка. Сформулируем минимальные требования к банку для реализации зарплатного проекта и отразим их в таблице 7.6.1.

Таблица 7.6.1 – Основные требования, предъявляемые к банку

| № п/п | Пункт договора | Условия реализации банком |

| Вид пластиковой карты | Определяется предприятием | |

| Выпуск пластиковых карт | За счет банка | |

| Бесплатное годовое обслуживание операций по картам и отсутствие неснижаемого остатка спецкартсчета или страхового депозита | Обязательно | |

| Начисление процентов на остаток по спецкартсчету | - 10% годовых (ежемесячно) | |

| Бескомиссионная выдача наличных в инфраструктуре банка | Обязательно | |

| Овердрафт (возможность производить расходы на сумму, превышающую размер остатка по спецкартсчету) сотрудникам на льготных условиях под гарантии предприятия (90% от заработной платы) | Обязательно | |

| Наличие раздаточного материала (список банкоматов, инструкция держателю пластиковой карты) | Обязательно | |

| Наличие в банке «горячей» линии для информационной поддержки пользователей пластиковых карт | Обязательно | |

| Выдача корпоративных карт | Обязательно. Оплачивает 50% предприятие, 50% банк | |

| Овердрафт предприятию на выдачу заработной платы – 19% в год | Обязательно | |

| Комиссия за уменьшение налично-денежного оборота | Не более 1% |

Следовательно, большую часть расходов по реализации зарплатного проекта осуществляет за счет своих средств банк. ЗАО СХП «Рассвет» уплачивает комиссию за уменьшение налично-денежного обращения в размере 1% от фонда оплаты труда. Рассчитаем экономическую эффективность внедрения зарплатного проекта в ЗАО СХП «Рассвет» в таблице 7.6.2.

Таблица 7.6.2 – Экономическая эффективность зарплатного проекта

| № п/п | Показатель | Значение |

| Численность работников, чел. | ||

| Годовой фонд оплаты труда, руб. | ||

| Общие затраты предприятия на выплату заработной платы до внедрения проекта, руб., в том числе: - оплата услуг банка (подготовка, пересчет, размер банкнот), 2% | ||

| Продолжение таблицы 7.6.2 | ||

| - доставка денежных средств на предприятие, 0,6% - накладные расходы, 0,1% - оплата услуг кассира, 0,2% | ||

| Общие затраты предприятия при перечислении заработной платы на пластиковые карты, руб.: комиссия с предприятия за уменьшение налично-денежного оборота, 1% | ||

| Годовой экономический эффект от внедрения зарплатного проекта, руб. | ||

| Коэффициент экономической эффективности | 2,90 | |

| Срок окупаемости, лет | 0,24 |

В результате внедрения зарплатного проекта будет получен годовой экономический эффект в размере 56228 руб., который покроет все затраты предприятия за три месяца (0,24 х 12 мес.).

7.7 Учет затрат по центрам ответственности

Развитие рыночной экономики, необходимость поддержания конкурентоспособности предприятия требуют совершенствования форм и методов учета.

Одним из направлений совершенствования учета является усиление его аналитичности и оперативности.

Эта задача особенно актуальна в отношении учета затрат на производство, т.к. в настоящее время наблюдается значительный разрыв между теорией и практикой учета затрат.

В теории управленческого учета обращается основное внимание на необходимость контроля за соблюдением нормативов расходов, формированию затрат в производственных подразделениях и предоставлению информации о прямых и косвенных затратах как можно чаще, не реже одного раза в неделю, так как от этого будет зависеть своевременность управленческих решений. В практике имеет место лишь часть управленческого учета – производственный учет, связанный с накапливанием данных по статьям затрат в разряде укрупненных объектов учета расходов с тем, чтобы в конце отчетного года осуществить калькуляционные расчеты, определить фактическую себестоимость и скорректировать плановую себестоимость до фактической. Такой учет затрат на практике вне зависимости от места возникновения затрат, ответственности менеджеров разных уровней за формирование себестоимости не дает возможности оперативно контролировать затраты, предусмотренные планом (бюджетом). Предоставление информации о затратах администрации предприятия по истечении отчетного года, когда нет возможности повлиять на уровень себестоимости и финансовые результаты в настоящее время является одним из главных недостатков организации управленческого учета.