2015-01-21

2015-01-21 1044

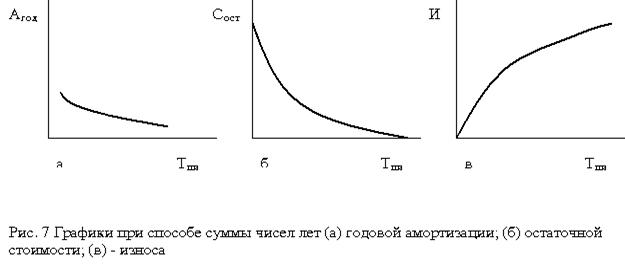

1044При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

| 100*5/15=33,333 | ||||

| 100*4/15=26,667 | ||||

| 100*3/15=20,000 | ||||

| 100*2/15=13,333 | ||||

| 100*1/15=6,667 |

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка (рис. 20).

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

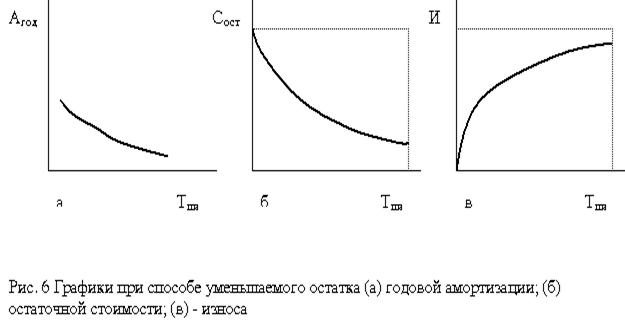

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2). Расчет амортизации представлен в таблице

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива (рис. 21). Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.