2015-01-30

2015-01-30 583

583Риск корпоративных облигаций выше, что будет находить выражение в более высокой требуемой доходности. Цена корпоративной облигации будет ниже при равенстве объявленных выплат.

Цена государственной облигации равна PV будущих потоков на 3-летнем отрезке времени.

Так как денежные потоки по облигации гарантированы, то объявленные выплаты равны ожидаемым:

Значение найдено по финансовой функции Ехсеl НПЗ (12%, 10, 10, 110).

Опцион на гарантированные выплаты приводит к тому, что покупатель доплачивает к цене облигации компании "Чудо" с теми же характеристиками:

Функция НПЗ (12%, 8,6,95).

Оценка опциона на гарантированные доходы равна Ргос — Рчудо = 95,2 -- 79,6 = 15,6 ден. ед.

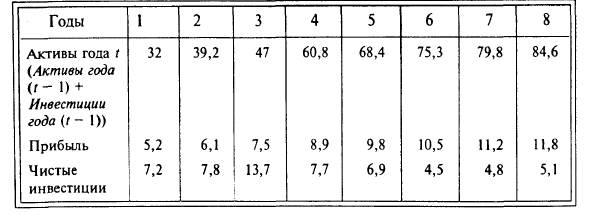

5. Компания А имеет следующий прогноз денежных потоков на будущие 8 лет (млн. ден. ед.):

Аналитики определили, что требуемая u1076 доходность владельцев капитала компании А — 15%. Устойчивое положение достигается на 6-м году, и далее ожидается рост прибыли, инвестиций и активов в среднем 6% в год. Большинство компаний в рассматриваемой отрасли имеют среднее значение Р/Е 1 (коэффициент текущей цены, отнесенный к прибыли будущего года), равный 13, и коэффициент рыночная/балансовая оценка — 1,86. Определите чистые денежные потоки по компании А и текущую оценку их к 6-му году. Оцените компанию А на 6-летнем горизонте и найдите текущую оценку собственного капитала компании, используя альтернативные методы:

1) дисконтированного денежного потока;

2) мультипликаторный на основе соотношения цена/прибыль (Р/Е);

3) мультипликаторный на основе соотношения рыночная/балансовая оценка активов.