2015-01-30

2015-01-30 1010

1010Состав оборотных средств в производственных запасах включает следующие элементы; сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тару; запасные части; малоценные и быстроизнашивающиеся предметы (МБП). В составе МБП учитываются средства труда стоимостью менее 100-кратного размера ММОТ и со сроком службы до одного года, в том числе:

• малоценный и быстроизнашивающийся инструмент и приспособления;

• малоценный хозяйственный инвентарь (производственный "инвентарь — огнетушители, ведра, лопаты и т. д.; офисный инвентарь — столы, стулья, шкафы; бытовой инвентарь — кровати, тумбочки, шторы, скатерти и т. д.);

•специальная одежда и обувь;

• специальный инструмент и приспособления;

• сменное оборудование;

• производственная тара.

Норма оборотных средств в производственных запасах включает следующие элементы:

♦ время нахождения материалов в пути (транспортный запас);

♦ время на приемку, разгрузку, сортировку, складирование и подготовку к производству (подготовительный запас);

♦ время нахождения на складе в виде сменного, дневного и тому подобного запаса (текущий запас);

♦ время нахождения на складе в виде гарантийного запаса (страховой запас).

Величина транспортного запаса рассчитывается методом прямого счета и/или аналитическим методом. Метод прямого счета применяется при узкой номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В том случае по итогам прошлого периода определяется средняя продолжительность пробега груза от поставщика до потребителя, это и является нормой транспортного запаса. При большом числе поставщиков и широкой номенклатуре потребляемых ресурсов норма транспортного запаса определяется аналитическим методом на основе норматива прошлого периода.

Величина транспортного запаса рассчитывается методом прямого счета и/или аналитическим методом. Метод прямого счета применяется при узкой номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В том случае по итогам прошлого периода определяется средняя продолжительность пробега груза от поставщика до потребителя, это и является нормой транспортного запаса. При большом числе поставщиков и широкой номенклатуре потребляемых ресурсов норма транспортного запаса определяется аналитическим методом на основе норматива прошлого периода.

Расчет времени пребывания средств в подготовительном запасе определяется исходя из фактических затрат, устанавливаемых хронометражем, или на основе отчетных данных за предшествующий период. Время подготовки материалов к производству предопределяется перечнем соответствующих операций и условиями их выполнения. При механизации погрузочно-разгрузочных и складских операций это время обычно не превышает нескольких часов.

В качестве нормы текущего запаса принимают половину средневзвешенного интервала между поставками. По отдельным видам товарно-материальных ценностей, поступающих с интервалом 1—5 дней, норма запаса может быть увеличена до полной Продолжительности среднего интервала. Величина средневзвешенного интервала исчисляется на основе оптимального размера запаса или сложившегося в отчетном периоде режима вступления ресурсов. В случаях, когда поставки планируются регулярно, а данный материал потребляется равномерно, средний интервал между поставками определяется делением числа дней в году на число плановых поставок. При расчете нормы текущего запaca по сложившемуся режиму поступления товарно-материальных ценностей средневзвешенный интервал определяется по складам карточкам учета поставок за прошлый год. При этом не придаются во внимание возврат материалов из цехов на склад, случайные и нетипичные поставки. При получении одного и того же материала или полуфабриката от нескольких поставщиков в один день такие поступления рассматриваются как одна поставка. Аналогично решается вопрос при поступлении сырья от одного поставщика в течение нескольких дней подряд, но при условии, что на чеке отгрузки выписан один платежный документ.

Норма оборотных средств в днях по страховому запасу обычно устанавливается в пределах до 50% нормы текущего запаса, если данный материал поступает от иногородних поставщиков. Если осуществляются одногородние поставки, то страховой запас не предусматривается или образуется по отдельным позициям в размере нормы текущего запаса. Норма страхового запаса увеличивается сверх 50%, если:

- отдельные виды материалов (полуфабрикатов) изготавливаются только для данного предприятия одним поставщиком;

- потребитель расположен вдали от удобных транспортных путей доставка материалов возможна лишь в отдельное время

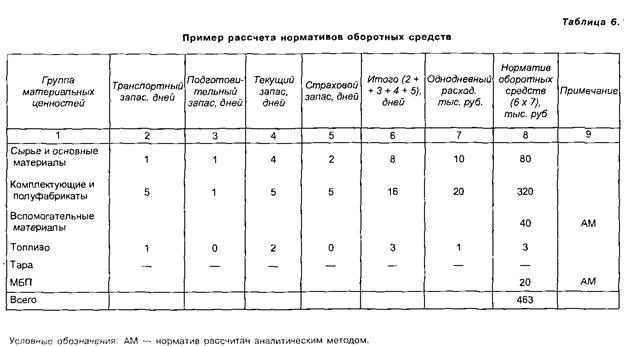

Норматив оборотных средств по производственным запасам рассчитывается исходя из описанных выше норм и однодневного расчета, как сумма всех входящих элементов. При этом надо иметь ввиду что как правило, норматив оборотных средств по МБП и вспомогательным материалам рассчитывается аналитическим методом. При использовании этого метода вначале исчисляется норма оборотных средств в рублях на одного работника или на 1000 руб. стоимости всей продукции исходя из фактического потребления в базовом периоде. Затем полученный показатель умножается на планируемую численность персонала или выпуск продукции. Условный пример расчета нормативов оборотных средств при веден в таблице 6.1