2015-01-30

2015-01-30 563

563Отчетный бухгалтерский баланс составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из главной книги.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным книги учета фактов хозяйственной деятельности.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов ("Касса", "Расчетный счет" и др.).

Важным этапом подготовительной работы для составления бухгалтерского баланса является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно - распределительных, сопоставляющих, финансово - результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Закрытие счетов осуществляют в следующей последовательности. В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 "Вспомогательные производства". Далее распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 97 "Расходы будущих периодов", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы". Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство". После этого осуществляют списание затрат со счета 29 "Обслуживание производства и хозяйства". В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации и закрываются счета 90 "Продажи", 91 "Прочие доходы и расходы" и сопоставлением дебетового и кредитового оборотов по счету 99 "Прибыли и убытки" определяется конечный финансовый результат отчетного периода.

Перед составлением годового отчетного баланса осуществляют следующие процедуры:

- проводят инвентаризацию всех видов имущества, обязательств и расчетов и ее результаты отражают на счетах главной книги и аналитических счетах;

- осуществляют уточнение оценки всех видов имущественных статей баланса;

- создают оценочные резервы (заключительными записями декабря);

- проверяют правильность распределения доходов, расходов, прибыли и убытков между смежными отчетными периодами;

- осуществляют закрытие счетов бухгалтерского учета, в том числе счета 99 "Прибыли и убытки" (заключительной записью декабря);

- вносят уточнения в главную книгу или отражают эти уточнения в пояснительной записке к годовому отчету с учетом событий после отчетной даты (ПБУ 7/98) или условных фактов хозяйственной деятельности (ПБУ 8/01);

- составляют приложение к годовому бухгалтерскому балансу (форма № 5) и пояснения к отчетному бухгалтерскому балансу.

3. Порядок составления отчета о финансовых результатах.

Отчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности (форма № 2 — это название применяется с 2012 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты. Начиная с отчетности за 2012 год название «Отчет о прибылях и убытках» изменено — теперь он называется «Отчет о финансовых результатах». Кроме того, начиная с отчетности за 2012 год субъекты малого предпринимательства могут использовать упрощенную форму отчета.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

· прибыль/убытки от реализации продукции;

· операционные доходы и расходы (положительные и отрицательные курсовые разницы);

· доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

· затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

· коммерческие расходы, управленческие расходы,

· выручка нетто от реализации продукции,

· сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

· чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, то есть выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

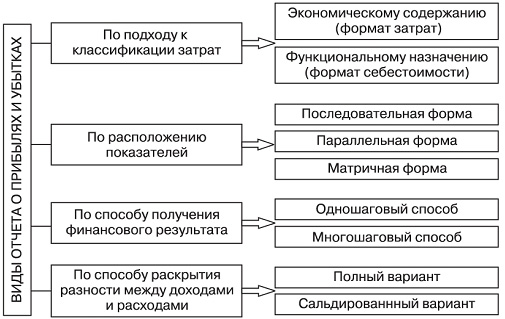

В мировой практике используется несколько вариантов построения отчета о финансовых результатах, классификация которых обобщена на рис. 2. При этом можно выделить следующие основания классификации по:

§ подходу к классификации затрат:

§ расположению показателей;

§ способу получения финансового результата;

§ способу раскрытия разности между доходами и расходами.

В зависимости от подхода к классификации затрат выделяются форматы затрат и себестоимости. В международных стандартах финансовой отчетности используется иная терминология.

В МСФО 1 «Представление финансовой отчетности» приведены два альтернативных варианта классификации операционных и иных затрат: по характеру затрат (естественный формат) и по назначению (функциональный формат).

Рис. 2. Классификация форматов отчета о финансовых результатах

При естественном формате (формате затрат) затраты классифицируются следующим образом:

§ материалы;

§ расходы на заработную плату;

§ амортизационные отчисления и др.

Важным отличием форматов затрат и себестоимости является отражение в естественном формате изменений в запасах готовых изделий и незавершенного производства.

Функциональная схема распределения затрат предполагает группировку затрат по классам в соответствии с их функцией, например: себестоимость продаж: коммерческие расходы; административные расходы и др.

Компании, применяющие функциональную схему классификации расходов, должны раскрывать дополнительную информацию о характере расходов, в том числе на амортизационные отчисления и оплату труда.

На практике отчеты о прибылях и убытках большинства компаний представляют собой сочетание естественной и функциональной схем.

1. По расположению показателей можно выделить последовательную, параллельную и матричную формы отчета о прибылях и убытках.

В параллельной форме записываются слева расходы, справа доходы (или наоборот), а финансовый результат отражается на той стороне, где достигнуто превышение.

При последовательной форме запись статей производится сверху вниз: доходы, расходы (или наоборот), финансовый результат.

В матричной (шахматной) форме строки отражают расходы, столбцы — доходы (или наоборот).

2. По способу получения финансового результата выделяют форматы отчета о финансовых результатах, составленные одношаговым и многошаговым способами.

При многошаговом способе производится вычисление промежуточных финансовых результатов.

3. По способу раскрытия разности между доходами и расходами выделяются полный и сальдированный форматы отчета. Выбор одного из форматов зависит от приоритетности наглядности или информативности.

В полном формате полностью показываются все суммы доходов и расходов. В сальдированном формате доходом считается разность между доходами и расходами.

В форме № 2 отражаются следующие показатели:

§ величина балансовой прибыли или убытков от реализации продукции;

§ операционные доходы и расходы;

§ доходы и расходы от прочей внереализационной деятельности;

§ затраты предприятия на производство продукции;

§ коммерческие и управленческие расходы;

§ сумма налога на прибыль;

§ чистая прибыль.

Данный отчет является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности производства продукции и определения величины чистой прибыли.

В отчете о финансовых результатах должны содержаться, как минимум, следующие линейные статьи:

§ выручка;

§ затраты по финансированию;

§ доля прибылей и убытков ассоциированных компаний, по совместной деятельности, учитываемых по методу участия;

§ прибыль или убыток до налогообложения;

§ расходы по налогу;

§ чистая прибыль или убыток;

§ результаты чрезвычайных обстоятельств;

§ прибыль или убыток доли меньшинства;

§ прибыль или убыток собственников материнской компании.

В табл. 1 приведен состав и характеристика показателей отчета о финансовых результатах.

Таблица 1

Состав и назначение показателей отчета о финансовых результатах

| № п/п | Показатель | Характеристика показателя | ||

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка | Отражается выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и аналогичных обязательных платежей, учитываемая на счете 90 «Продажи», для выявления финансовых результатов от продажи | |||

| Себестоимость продаж | Отражаются фактические затраты, связанные с производством продукции, услуг без учета коммерческих и управленческих расходов | |||

| Валовая прибыль (1-2) | Фиксируется разница между выручкой от продажи товаров, продукции, работ, услуг за минусом НДС. акцизов и аналогичных обязательных платежей и себестоимостью проданных товаров, продукции, работ и услуг | |||

| Коммерческие расходы | По производственным организациям — отражаются расходы по продаже продукции, учитываемые на счете 44 «Расходы на продажу» и относящиеся к проданной продукции, работам и услугам (Д-т 90 К-т 44) По торговым, снабженческо-сбытовым и иным посредническим организациям — расходы на продажу (издержки обращения), учитываемые на счете 44 «Расходы на продажу» и приходящиеся на проданные товары (Д-т 90 К-т 44) | |||

| Управленческие расходы | Производят записи те организации, которые в соответствии с принятой учетной политикой суммы, отраженные по счету 26 «Общехозяйственные расходы», списывают на счет 90 (Д-т 90 К-т 26). По торговым, снабженческо-сбытовым организациям данный показатель не заполняется | |||

| Прибыль (убыток) от продаж (3-4-5) | Отражает разницу между выручкой от продажи товаров, продукции, работ и услуг и суммой себестоимости, коммерческих и управленческих расходов | |||

| Прочие доходы и расходы | ||||

| Доходы от участия в других организациях | Доходы, подлежащие к получению: по ценным бумагам, вложенным в другие организации; от участия в совместной деятельности без образования юридического лица (по договору простого товарищества) и др. | |||

| Проценты к получению | Суммы, подлежащие к получению: дивидендов (процентов) по облигациям, депозитам, учитываемые на счете 91 «Прочие доходы и расходы»; от кредитных организаций за пользование остатками средств, находящихся на счетах организации; процентов к уплате за предоставление организации в пользование денежных средств (кредитов, займов) | |||

| Проценты к уплате | Суммы, подлежащие уплате по основаниям, аналогичным указанным в п. 7 | |||

| Прочие доходы | Доходы от продажи (выбытия) основных средств, нематериальных активов, материальных ценностей и прочего имущества; от предоставления за плату во временное пользование внеоборотных активов организации; от участия в уставных капиталах других организаций (вместе с процентами и иными доходами и расходами по ценным бумагам), включая и совместную деятельность по договору простого товарищества. полученные штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов и др. | |||

| Прочие расходы | Уплаченные штрафы, пени, неустойки за нарушение договоров; возмещение причиненных организацией убытков; убытки прошлых лег. признанные в отчетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов и другие расходы по операциям, аналогичным приведенным en. 10 | |||

| Прибыль (убыток) до налогообложения (6 + 7 — 8 + 9 + 10 — 11) | Сумма прибыли (убытка) от продаж, процентов к получению за минусом процентов к уплате, доходов от участия в других организациях, прочих доходов за минусом расходов этого вида. В соответствии с ПБУ 18/02 на базе этого показателя определяется условный расход по налогу на прибыль (Д-т 99 К-т 68) | |||

| Текущий налог на прибыль | Сумма налога на прибыль для целей налогообложения, определяемая исходя из величины условного расхода по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (плюс), отложенного налогового актива (плюс) и отложенного налогового обязательства (минус) отчетного периода. | |||

| В том числе: постоянные налоговые обязательства (активы) | Доходы (расходы), которые формируют бухгалтерскую прибыль (убыток), но никогда не учитываются, а исключаются при расчете налогооблагаемой прибыли и проводят к увеличению налоговых платежей организации по налогу на прибыль в отчетном периоде. В бухгалтерском учете постоянные налоговые обязательства отражаются на счете 99 «Прибыль и убытки», субсчет «Постоянное налоговое обязательство» Д-т 99 К-т 68) | |||

| Изменение отложенных налоговых обязательств | Часть отложенного налога на прибыль, которая приводит к увеличению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (недоплаты бюджету). Учет ведется на счете 77 «Отложенные налоговые обязательства» | |||

| Изменение отложенных налоговых активов | Часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах (переплата бюджету). Учет ведется на счете 09 «Отложенные налоговые активы» | |||

| Чистая прибыль (убыток) отчетного периода (12 — 13 — 15 + 16) | Для определения чистой прибыли (убытка) определяется разность между прибылью (убытком) до налогообложения, текущим налогом на прибыль и отложенными налоговыми обязательствами, к которой прибавляется сумма отложенных налоговых активов. Списание с бухгалтерского баланса убытка отчетного года отражается за счет: средств резервного капитала (Д-т 82 К-т 84). доведения величины уставного капитала до величины чистых активов (Д-т 80 К-т 84). погашения убытка простого товарищества за счет целевых взносов его участников (Д-т 75 К-т 84) | |||

| Прочее | Прочее | |||

| Чистая прибыль (убыток) | Чистая прибыль (убыток) отчетного периода | |||

| Базовая прибыль (убыток) на акцию | Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыпи (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период. При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода | |||

| Разводненная прибыль (убыток) на акцию | Величина разводненной прибыли (убытка) на акцию показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях: § конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее — конвертируемые ценные бумаги); § при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества | |||