2015-01-30

2015-01-30 1711

1711В самом общем виде издержки производства (cost) – это затраты на производство продукции. Издержки производства являются одновременно и простой и очень сложной категорией. Простой, потому что само значение слова «издержки» подсказывает, что это то, во что обходится предпринимателю и фирме организация производства, а сложной – потому что существует ряд методологически разных подходов к определению сущности, классификации и величины издержек. Прежде всего, необходимо остановиться на особенностях бухгалтерской и экономической характеристики издержек.

Для производства товара фирма использует как покупные, так и собственные экономические ресурсы. Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют ее фактические, явные или бухгалтерские издержки. Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Они проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых услуг, заработную плату наемным рабочим, налоги и др.

С собственными экономическими ресурсами фирмы связаны ее неявные издержки, учет которых принципиально отличает экономический подход от бухгалтерского. Поскольку фирма отказалась от использования собственных факторов производства в альтернативных целях, то ее неявные издержки оцениваются как сумма максимального упущенного дохода от этих факторов производства в наилучшем из исключенных вариантов. Так, если собственник фирмы одновременно является ее управляющим, использует собственный капитал и принадлежащее ему помещение, то к неявным издержкам фирмы можно отнести:

– упущенную заработную плату, которую он мог бы получать в другой фирме в качестве наемного работника;

– упущенный рентный доход, который он мог бы получать, сдавая в аренду собственное помещение;

– упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк;

– упущенный предпринимательский доход, т. е. прибыль, которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

Для собственника все издержки – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования ресурсов, вложенных им в фирму.

Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

С эк. = С бухг. + С неявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а следовательно, не учитывает необходимость их эффективного использования. Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства. Экономический интерес фирмы связан с прибылью (profit), которая определяется как разница между доходом фирмы от продажи продукции и ее совокупными издержками:

П (Q) = TR (Q) – ТС (Q).

В финансовых отчетах фирмы рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам, для принятия решений.

Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы:

П = TR – ТС явн.

Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли.

Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы:

П = TR – ТС.

Бухгалтерская прибыль превышает экономическую прибыль (П (бухг) > П (экон)) на величину неявных издержек.

Нормальная прибыль – это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если П (экон) = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Краткосрочный период – это временной отрезок, в течение которого фирме нецелесообразно изменять свои производственные мощности, но есть возможность изменить степень интенсивности использования этих фиксированных мощностей. В этот период постоянные издержки остаются неизменными, а переменные могут измениться, например, вследствие смены режима рабочего времени.

Постоянные издержки (fixed cost, FC ) – издержки, которые не зависят от объема производства. Они всегда будут существовать, даже если фирма ничего не производит. К ним относятся рентные платежи, амортизационные отчисления, расходы на коммунальные услуги, страховые взносы, жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой.

Переменные издержки (variable cost, VC ) – издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и тому подобные ресурсы. Они меняются в прямой зависимости от объема производства.

Как мы видим, по мере достижения оптимальных размеров производства (точка Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства неизбежно приведет к новому росту переменных издержек.

Общие (валовые) издержки (total cost, TC ) – сумма постоянных и переменных издержек фирмы, необходимых для производства продукции.

TС = FC + VC,

Общие (валовые) издержки можно рассматривать как функцию от произведенной продукции (Q): TC = ƒ(Q). Возможно и обратное рассмотрение этой функциональной зависимости: Q = ƒ(TC).

Графически общие (валовые) издержки означают суммирование кривых постоянных и переменных издержек (рис. 2.11).

Рис. 2.11 – Постоянные, переменные и валовые издержки фирмы

Производителя часто интересует величина средних издержек, т.е. издержек, пересчитанных на единицу продукции.

Средние постоянные издержки (average fixed cost, AFC ) определяются путем деления постоянных издержек на объем продукции:

AFC = FC / Q.

Средние переменные издержки (average variable cost, AVC ) определяются путем деления переменных издержек на объем продукции:

AVC = VC / Q.

График средних переменных издержек имеет U-образную форму в соответствии с законом убывающей отдачи. Когда отдача от данного переменного фактора производства в стадии возрастания, всё меньше количества дополнительных переменных ресурсов требуется для производства дополнительных единиц продукции. Следовательно, в расчете на эту единицу сокращаются переменные издержки. Этим объясняется отрицательная ветвь. На стадии убывающей отдачи картина противоположная – средние переменные издержки возрастают.

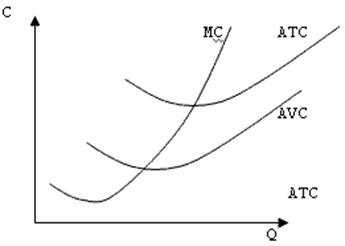

Средние общие издержки (average total cost, ATC ) – общий объем издержек фирмы, деленный на объем ее продукции (количество произведенного продукта). Средние общие издержки можно вычислять по формулам

ATC = TC / Q; ATC = AFC+AVC.

Кривая средних общих издержек является суммой кривых средних постоянных и средних переменных издержек и имеет U-образную форму (рис. 2.12).

Рис. 2.12 – Средние и предельные издержки фирмы

Для определения стратегии фирмы важны предельные издержки (marginal cost) – издержки, связанные с производством еще одной (добавочной) единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста продукции.

MC = ∆TC / ∆Q.