2015-01-30

2015-01-30 2286

2286Определение порядка распределения и конкретных направлений использования чистой прибыли находится в компетенции коммерческой организации.

Прибыль, остающаяся в распоряжении организации, распределяется на две части — капитализируемую и потребляемую. Первая часть увеличивает собственный капитал организации, а вторая используется на потребление.

Оптимизация пропорций между капитализируемой и потребляемой частями прибыли представляет собой одну из самых важных и сложных задач управления торговой организацией. Приходится учитывать две противоположные мотивации владельцев и трудового коллектива организации: получение высоких текущих доходов или значительное увеличение их размеров в перспективе.

Необходимо учитывать также другие факторы, основными из которых являются:

1) стадия жизненного цикла торговой организации (на ранней стадии требуется больше средств инвестировать в производственное развитие);

2) конъюнктура потребительского рынка (в период подъема конъюнктуры эффективность капитализации прибыли возрастает);

3) необходимость осуществления своих инвестиционных программ (расширение и обновление состава основных фондов, переход на новые торговые технологии, строительство жилья и других объектов социальной сферы — все это требует увеличения капитализации прибыли);

4) возможности (доступность и стоимость) формирования финансовых ресурсов за счет привлечения заемных средств;

5) система материального стимулирования персонала торговой организации за счет прибыли (по коллективному договору и индивидуальным трудовым контрактам);

6) необходимость увеличения расходов на содержание объектов социальной сферы.

Капитализируемая часть прибыли направляется на формирование резервного и других страховых фондов, финансирование производственного развития (строительство новых, расширение и реконструкцию действующих производственных объектов, приобретение и модернизацию оборудования, совершенствование торгово-технологических процессов, прирост собственных оборотных средств), а также на погашение долгосрочных кредитов и займов. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение. Наличие в пассиве баланса нераспределенной прибыли свидетельствует о финансовой устойчивости торговой организации, наличии надежного собственного источника для последующего развития.

Потребляемая часть прибыли направляется на выплату доходов владельцам имущества (дивидендов по акциям, процентов по вкладам), на материальное стимулирование персонала (премии наемным работникам по результатам работы организации, поощрения за выполнение разовых особо важных заданий), на социальные нужды (расходы по эксплуатации находящихся на балансе социально-бытовых объектов, финансирование строительства жилья и других объектов непроизводственного назначения, расходы на проведение оздоровительных и культурно-массовых мероприятий, оказание материальной помощи работникам, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям и т. п.), а также на благотворительные цели.

Для оценки эффективности распределения прибыли используется коэффициент капитализации, который рассчитывается как отношение суммы капитализируемой прибыли к общей сумме чистой прибыли. Чем выше этот показатель, тем надежнее перспектива торговой организации, так как наращивание собственного капитала повышает ее рыночную стоимость, способствует достижению целей стратегического развития.

19. Анализ и планирование прибыли организации.

Анализ прибыли проводится в целом по торговой организации, а также по ее подразделениям и видам деятельности (оптовая торговля, розничная торговля, общественное питание).

Этапы планирования прибыли:

2) От прочей прод. И услуг нетоварного характера

3) От реализации др. имущества

4) От внереализац. Дох./расх

В процессе анализа прибыли последовательно рассматриваются:

1) динамика общей суммы балансовой прибыли;

2) источники формирования балансовой прибыли;

3) основные факторы, обусловившие изменение суммы прибыли от реализации товаров;

4) показатели чистой прибыли, их динамика, направления использования чистой прибыли.

Сумма прибыли от реализации товаров зависит от объема товарооборота( , уровня доходов(

, уровня доходов( ) и уровня издержек обращения(

) и уровня издержек обращения( ).

).

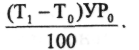

товарооборот в анализируемом периоде (Tj), товарооборот в предшествующем периоде (Т0), уровень рентабельности в предшествующем периоде (УР0)

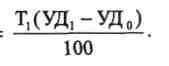

фактического объема товарооборота в анализируемом периоде (T1) на разницу (+, -) между фактическим уровнем доходов от реализации товаров в анализируемом периоде (УД1) и плановым уровнем или фактическим уровнем в предшествующем периоде (УД0).

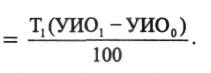

фактического объема товарооборота в анализируемом периоде (Тх) на разницу (+, —) между фактическим уровнем издержек обращения в анализируемом периоде (УИO1) фактическим уровнем в предшествующем периоде (УИО0).Полученный результат надо поменять на противоположный знак (+ на — или — на +), так как снижение уровня издержек обращения ведет к увеличению суммы прибыли, и наоборот, при повышении уровня издержек обращения сумма прибыли уменьшается.

Планирование прибыли является составной частью финансового планирования.

1) Метод прямого счета: (распространен в совр. Условиях при небольшом ассортименте прод.) прибыли исчисляется как разница между выручкой в действующих ценах и полной ее себестоимостью за вычетом НДС и акцизов) Пр=(В1*Р)-(В2*Рс/с), где В1- планир. Выпуск товаров в натур выр, Р-цена прод., В2-закупка(искл акцизы, Ндс,) Рс/с – цена по себестоимости. Расчет прибыли не позволяет выявить влияние факторов на прибыль (план) и при большой номенклатуре)

2) Аналитический метод: (при небольшом ассортименте) как дополнение к прямому счету: Прибыль рассчитывается по каждому виду продукции в целом. Определяется базовая рентабельность Rб=Пр/Рс/с*100. Далее исчисляется V товаров в планир. По себестоимости отчетного года и опр. Прибыли на тов. Прод. Исходя из баз. Рентабельности. Далее Учет влияния факторов: сниж, повыш. Себестоимости, повыш. Качества и сортности, изменение ассортимента, цен.

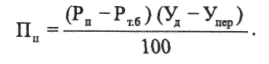

3) Метод, основанный на системе "взаимосвязь издержек, объема реализации и прибыли". План прибыли имеет следующий вид:

,где Пп — плановая сумма прибыли от реализации товаров, руб., Рп — плановый объем реализации товаров, руб, Ртб — объем реализации товаров, обеспечивающий достижение точки безубыточности (формула расчета этого показателя рассмотрена ранее), руб., Уд — уровень доходов от реализации товаров к товарообороту, %, У — уровень переменных издержек обращения к товарообороту, %;

,где Пп — плановая сумма прибыли от реализации товаров, руб., Рп — плановый объем реализации товаров, руб, Ртб — объем реализации товаров, обеспечивающий достижение точки безубыточности (формула расчета этого показателя рассмотрена ранее), руб., Уд — уровень доходов от реализации товаров к товарообороту, %, У — уровень переменных издержек обращения к товарообороту, %;

4) Метод целевого планирования прибыли: Расчет ведется по каждому элементу потребности (отчисления в резервный фонд, капитальные вложения, пополнение собственных оборотных средств, выплата дохода владельцам имущества, погашение долгосрочных кредитов, материальное стимулирование персонала и т. п.).

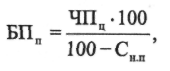

Суммарная потребность в средствах, формируемых за счет прибыли, остающейся в распоряжении организации, представляет собой целевой размер чистой прибыли организации в плановом периоде. Целевая сумма балансовой прибыли в этом случае рассчитывается по формуле

где БПЦ — целевая сумма балансовой прибыли в плановом периоде, руб.;

ЧП — целевая сумма чистой прибыли в плановом периоде, руб.;

Сн п — ставка налога на прибыль (и других налоговых платежей, осуществляемых за счет прибыли), %.