2015-01-07

2015-01-07 3526

3526С точки зрения краткосрочной перспективы основными критериями оценки предприятия выступают ликвидность и платежеспособность, т.е. способность своевременно провести расчеты по краткосрочным обязательствам. Ликвидность обычно ассоциируется с наличием оборотных средств, платежеспособность - с наличием денежных средств и их эквивалентов. Искусство финансового управления как раз и состоит в управлении денежными потоками.

Основной задачей краткосрочного финансового планирования является обеспечение и поддержание ликвидности фирмы, на что затрачивается примерно 60% рабочего времени финансовых менеджеров. Именно по этой причине необходимо тщательное изучение методов краткосрочного управления финансами.

Под ликвидностью понимается способность фирмы осуществить денежные выплаты в объемы и сроки, предусмотренные контрактами. Неликвидность является первым признаком возможной финансовой несостоятельности и банкротства.

О неплатежеспособности свидетельствует наличие "больных" статей в отчетности. Хотя в ряде случаев предприятия, особенно крупные, могут сознательно затягивать платежи, погашение ссуд, векселей и т.п. Это обусловлено их стремлением использовать "деньги в пути", выиграть от инфляционного обесценения денег и т.п.

Основным источником краткосрочного финансирования является оборотный капитал (оборотные средства, working capital), в котором выделяется также чистый оборотный капитал, исчисляемый как разность между стоимостью оборотных средств и суммой краткосрочных пассивов (собственные оборотные средства).

Управление оборотными средствами (current asset management) включает деятельность по выработке основных направлений политики по их финансированию. Управление ликвидностью является более широким понятием и включает планирование поступления и использования ликвидных ресурсов для расчетов по текущим обязательствам и кредитам. Для чего необходим детальный и всесторонний анализ бюджета денежных средств фирмы.

Основными индикаторами краткосрочного финансирования являются:

1. Коэффициент текущей ликвидности, исчисляемый путем деления оборотных средств на сумму краткосрочных пассивов.

2. Коэффициент быстрой ликвидности, равный величине оборотных средств за вычетом товарно-материальных запасов (как наименее ликвидных), деленной на сумму краткосрочных пассивов.

3. Коэффициент обеспеченности ликвидными активами, рассчитываемый делением более ликвидной части оборотных средств (денежные средства, ликвидные ценные бумаги и дебиторская задолженность) на величину прогнозируемых ежедневных денежных расходов. Показывает число дней, в течение которых фирма может работать за счет имеющихся в данный момент ликвидных активов.

4. Коэффициент обеспеченности абсолютно ликвидными активами равен сумме денежных средств и ликвидных ценных бумаг, деленной на ежедневные денежные операционные расходы (определяется делением суммы годовых расходов на 360 или 365).

Таблица 3.2.1. Баланс предприятия (тыс. рублей)

| Актив | Пассив | ||||

| Статья | Факт | Прогноз | Статья | Факт | Прогноз |

| на 1.01.2010 | на 1.07.2010 | на 1.01.2010 | на 1.07.2010 | ||

| Денежные средства и ликвидные ценные бумаги | Кредиторская задолженность | ||||

| Дебиторская задолженность | Задолженность по оплате труда | ||||

| Запасы | Текущая часть долгосрочных пассивов | ||||

| Оборотные средства | Краткосрочные пассивы | ||||

| Основные средства (остаточная стоимость) | Долгосрочные пассивы | ||||

| Собственный капитал | |||||

| Баланс | Баланс |

В соответствии с приведенными выше определениями на 01.01 оборотный капитал фирмы составлял 200 тыс. рублей, а чистый оборотный капитал - 200000 - (30 + 15 +15 + 50 + 40) = 50 тыс. рублей. Значение коэффициента текущей ликвидности на конец года было равно 1,33, быстрой ликвидности - 0,67. При равенстве ежедневных операционных расходов 10 тыс. рублей обеспеченность ликвидными активами составляла 10 дней, абсолютно ликвидными активами - 2 дня.

При анализе краткосрочного финансирования в теоретическом плане следует учитывать концепцию "денежного кругооборота", период обращения денежных средств, который может быть проиллюстрирован представленной ниже моделью (рис. 3.2.1):

|  | ||||

3 3 | |||||

| Покупка сырья и материалов в кредит | Оплата за сырье и материалы | Продажа готовой продукции в кредит | Получение платежа за продукцию |

Рисунок 3.2.1. Модель цикла обращения денежных средств

1 - период обращения товарно-материальных запасов; 2- период обращения дебиторской задолженности; 3 - период обращения кредиторской задолженности; 4 - период обращения денежных средств.

Из схемы видно, что наибольшая потребность в оборотном капитале для предприятия имеет место в периоде обращения денежных средств. Данный период может быть выражен следующей формулой:

| Период обращения денежных средств | = | Период обращения запасов | + | Период обращения дебиторской задолженности | - | Период обращения кредиторской задолженности |

Данный цикл может быть также выражен следующей формулой:

| Период обращения денежных средств | = 360×( | Запасы | + | Дебиторская задолженность | - | Кредиторская задолженность по оплате сырья | + | Начисления по оплате труда | ) |

| Себестоимость продукции | выручка от реализации | Денежные операционные расходы |

Из приведенных формул видно, что увеличение товарно-материальных запасов или дебиторской задолженности ведет к удлинению периода обращения денежных средств при условии, что себестоимость продукции, выручка от реализации и операционные расходы постоянны.

Каждая фирма должна стремиться как можно в большей степени, но без ущерба для производства сократить период обращения денежных средств. Это ведет к увеличению прибыли, так как сокращение периода обращения уменьшает потребность в финансировании, снижая тем самым себестоимость реализованной продукции.

Это может быть достигнуто за счет:

1) сокращения периода обращения товарно-материальных запасов;

2) сокращения периода обращения дебиторской задолженности за счет ускорения расчетов;

3) удлинения периода обращения кредиторской задолженности (замедления расчетов за приобретенные ресурсы).

Решения в области управления всеми перечисленными составляющими периода обращения денежных средств имеют весьма важное значение, поскольку затрагивают политику в отношении внешних источников финансирования. Эти действия можно осуществлять до тех пор, пока они не станут приводить к увеличению себестоимость продукции или к сокращению выручки от реализации.

Политика управления оборотными средствами включает два основных вопроса: 1) какой уровень оборотных средств наиболее приемлем (в целом и по элементам)? 2) за счет каких источников можно их финансировать?

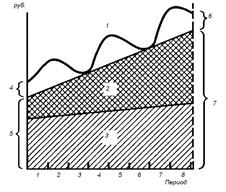

По своей природе краткосрочные финансовые решения сходны с долгосрочными, и часто происходят в рамках дилеммы: риск или доходность. Различают три альтернативные стратегии в отношении уровня оборотных средств: осторожную, умеренную и ограничительную. Они отличаются только объемом оборотных средств, которые фирма считает необходимым иметь для обеспечения заданного уровня производства (см. рис. 3.2.2).

Осторожная стратегия предусматривает относительно высокий уровень наличия денежных средств, товарно-материальных запасов и ликвидных ценных бумаг. При этом сбыт стимулируется кредитами, что приводит к высокому уровню дебиторской задолженности и общего уровня расходов на поддержание заданного объема оборотного капитала. Ограничительная стратегия предполагает сведение к минимуму денежной наличности, ценных бумаг и товарно-материальных запасов и дебиторской задолженности. Умеренная стратегия занимает промежуточное положение.

Осторожная стратегия предусматривает относительно высокий уровень наличия денежных средств, товарно-материальных запасов и ликвидных ценных бумаг. При этом сбыт стимулируется кредитами, что приводит к высокому уровню дебиторской задолженности и общего уровня расходов на поддержание заданного объема оборотного капитала. Ограничительная стратегия предполагает сведение к минимуму денежной наличности, ценных бумаг и товарно-материальных запасов и дебиторской задолженности. Умеренная стратегия занимает промежуточное положение.

В условиях определенности любая фирма предпочла бы поддержание минимального уровня оборотных средств (ограничительная стратегия). В условиях неопределенности ей требуется создание страховых запасов, что требует проведения умеренной или осторожной стратегии, сопровождающейся удлинением периода обращения денежных средств и соответствующего увеличения расходов. В современный период решение данной проблемы является основой сокращения производственных издержек, например, за счет внедрения системы "поставка точно в срок".

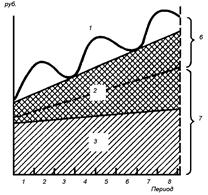

Уровень потребности в оборотном капитале большинства фирм подвержен сезонным и/или циклическим колебаниям. В приведенном выше примере видно, что постоянные активы фирмы составляют 700 тыс. рублей (500 тыс. основных + 200 тыс. оборотных средств) плюс переменная или сезонная составляющая от нуля до 40 тыс. рублей. Методы финансирования постоянной и переменной части оборотных средств определяются тремя стратегиями, представленными на рисунке 3.2.2.

а) б) в)

Рисунок 3.2.2. Альтернативные стратегии финансирования оборотных средств.

1 - Флуктуация оборотных средств; 2 - постоянная часть оборотных средств; 3 - основные средства; 4 - переменная часть оборотных средств; 5 - постоянные активы; 6 - краткосрочные кредиты и займы; 7 - долгосрочные пассивы плюс собственный капитал плюс спонтанная кредиторская задолженность; 8 - ликвидные ценные бумаги; 9 - потребность в краткосрочном финансировании.

Умеренная стратегия (метод согласования сроков существования активов и обязательств) (3.2.2 а) предназначена для минимизации рисков неплатежей за счет приведения в точное соответствие сроков расчетов с дебиторами и кредиторами. При этом потребность в краткосрочном финансировании покрывается за счет кредитов банков, что может создать проблемы при отказе кредиторов в их выделении. Также точному согласованию сроков мешает относительная непредсказуемость будущих поступлений: например, выручки от реализации продукции может быть не достаточно для возврата кредита.

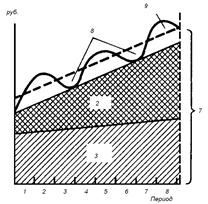

При агрессивной стратегии финансирования весь объем основных и некоторая часть постоянных оборотных средств финансируются за счет долгосрочных займов, а оставшаяся доля оборотного капитала - за счет краткосрочных займов. Относительная мера агрессивности определяется местом положения прерывистой линии (рисунок 3.2.2 б – умеренно агрессивная стратегия).

При консервативной стратегии (рис. 3.2.2 в) эта линия располагается выше линии уровня постоянной части оборотных средств. В этом случае при помощи долгосрочных обязательств, собственного капитала финансируется постоянная и часть переменной доли оборотных средств. В период затишья резервные средства сохраняются в виде высоколиквидных ценных бумаг, которые при возникновении финансовых потребностей обращаются в денежные средства.

Основным различием трех описанных стратегий финансирования является величина краткосрочных кредитов, используемых при проведении каждой из них. Агрессивная политика предполагает наибольшее использование этого источника, консервативная – наименьшее.

Основными источниками краткосрочного финансирования являются: 1) начисления; 2) кредиторская задолженность за товары и услуги (торговый кредит); 3) банковские кредиты; 4) коммерческие бумаги.

Как правило в балансе предприятия отражаются начисленные, но не выплаченные средства на зарплату, налоги, социальное страхование и т.п. Сделанные начисления могут быть временно использованы в качестве источников финансирования, причем бесплатно, поскольку проценты по ним не начисляются. Однако полностью контролировать эти средства фирма не может, поскольку эти возможности ограничиваются законами или традициями. Несмотря на это, пусть и не в полной мере, эти средства можно держать под контролем и использовать.

Другим источником является кредиторская задолженность за приобретенные товары и услуги (торговый кредит). Обычно кредиторская задолженность – наиболее весомая часть краткосрочной задолженности предприятия. Торговый кредит является спонтанным источником финансирования, так как его возникновение зависит от совершаемых сделок.

Многие фирмы, осуществляющие продажу в кредит, придерживаются определенной кредитной политики. Например, предоставляют скидку за досрочную оплату товаров на определенных условиях: условие 2/10, брутто 30 означает, что покупатель получит скидку с цены в 2%, если оплатит счет-фактуру в течение 10 дней от обозначенной в нем даты, но не позднее 30 дней. Отказавшись от скидки, покупатель теряет ее сумму, но получает возможность пользоваться предоставленным ему торговым кредитом. Последний также имеет свою цену, которая примерно может быть исчислена по формуле:

| Примерная годовая ставка торгового кредита | = | % скидки | × | |

| 100 - %скидки | Срок предоставления кредита | - | Срок действия скидки |

В данном примере его величина будет равна: 2/98×360/20 = 0,204×18 = 0,367 = 36,7%

Для условий кредита 1/10 брутто 20 она будет равна примерно 36%, 1/10 брутто 30 – 18%, 2/10 брутто 20 – 73%, 3/15 брутто 45 – 37%.

При оценке торгового кредита финансовому менеджеру в любом случае следует пользоваться бесплатным компонентом торгового кредита (периодом скидки), а платный использовать только после анализа его цены и только в том случае, если она будет ниже средств, которые можно привлечь из других источников. Поскольку цена отказа от скидки может быть значительной.

Краткосрочные банковские кредиты, отражаемые в балансе по статье "векселя к оплате" и являются другим важным источником краткосрочного финансирования. Затраты на получение кредита могут иметь различия в зависимости от условий и времени их предоставления, финансового состояния заемщика.

Затраты на получение банковского кредита у различных заемщиков могут быть различными и могут меняться в зависимости от рисковости заемщика, состояния экономики, политики государства. Основными методами расчета ставки процента по банковским кредитам являются: 1) простой процент; 2) дисконтный процент; 3) добавленный процент. При определении их цены следует учитывать номинальную и эффективную ставку процента за кредит.

Так, при предоставлении кредита под простой процент заемщик получает номинальную сумму кредита и возвращает ее с процентами по истечении срока кредитования. При оценке условий предоставления кредитов необходимо учитывать как номинальную, так и эффективную процентную ставку.

Так, при кредите сроком на один год и более номинальная ставка (RN =12%) будет равна эффективной (Re=12%). Однако при меньшем сроке она увеличится и может быть рассчитана следующим образом:

Re = (1 + RN / m)m - 1,0 = (1+ 0,12)4 - 1,0 = 12,55%

m - количество периодов кредитования в году (m = 360: 90 = 4)

При предоставлении кредита с дисконтным процентом ставкой сумму последнего банк сразу вычитает из ссуды. Эффективная ставка процента в данном случае составит:

Re = сумма процента / (номинальная сумма кредита - сумма процента) = 1200 / 10000 - 1200 = 0,1364 = 13,64%

При получении кредита сроком на 90 дней при m = 4 сумма процента составит 300 руб, а эффективная ставка:

Re = (1 + сумма процента/ [номинал кредита - сумма процента])m - 1 = (1+ 300 / 10000 - 300)4 - 1 = 12,96%

Кредит с добавленным процентом представляет собой фактически текущую стоимость аннуитета - платежа равномерными частями в течение всего срока. Его эффективная ставка равна примерно двум номинальным и может быть исчислена по формуле:

Re =(1+Rd)12 - 1 = (1,01788)12 - 1 = 1,2370 - 1,0 = 0,237 = 23,7%, где

Rd - ставка процента 12-периодного аннуитета (ставка процента за месяц), равная 1,788 %

В некоторых случаях банки требуют от фирм поддержания на текущем счете некоего компенсационного остатка от полученного кредита. При этом фирмам приходится занимать больше средств, чем требуется, что приводит к удорожанию кредита. Поэтому при определении его номинальной и эффективной ставки должны учитываться сумма или процент (доля) компенсационного остатка.

Коммерческие бумаги как источник финансирования выступают как разновидность простых векселей и выпускаются, как правило крупными устойчивыми колебаниями. Порядок их обеспечения, эмиссии и обращения определяется национальным законодательством.

Кроме перечисленных возможно проведение краткосрочного финансирования с использованием дебиторской задолженности в качестве ее залога или ее продажу (факторинг). При залоге дебиторской задолженности она не только переходит в собственность кредитора при неуплате долга, но и предоставляет право регресса, если задолженность не погашается в срок. При продаже (факторинге) дебиторской задолженности кредитор такого права не получает.

Для эффективного решения задач краткосрочного финансирования важное значение имеет управление денежными средствами и ценными бумагами. Они часто именуются неприбыльными активами, поскольку сами по себе не приносят дохода. Поэтому основной целью управления денежными средствами является поддержание их на минимально допустимом уровне, необходимом: 1) для своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми им скидками; 2) для поддержания кредитоспособности; 3) для оплаты непредвиденных расходов.

В теоретическом плане это сводится к определению целевого остатка денежных средств, который может быть разным для разных фирм и отраслей. Большой их остаток сокращает трансакционные издержки на получение займов или продажу ценных бумаг, но снижает возможные доходы, так как средства лежат на счете без движения и практически не приносят доходов. Рассмотрим ряд формализованных методов определения их оптимальной величины.

Уильям Баумоль использовал для построения своей модели теоретические концепции формирования оптимальной партии товарно-материальных запасов. Данная модель предполагает наличие постоянно прогнозируемого уровня денежных средств и их поступлений по периодам и рассчитывается по формуле:

С - оптимальная сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или позаимствована. С/2 - оптимальный остаток денежных средств на счете.

F - постоянные трансакционные затраты по купле-продаже ценных бумаг или обслуживанию кредитов.

Т - общая сумма дополнительных денежных средств, необходимых для поддержания текущих операций в течение всего периода (года или сезона).

k - относительная величина альтернативных затрат (полученного дохода), которая принимается равной ставке дохода по ликвидным ценным бумагам или проценту от предоставления средств в кредит.

Недостатком модели Баумоля является предположение об устойчивости и предсказуемости денежных потоков, недоучет сезонности и цикличности их колебаний. Модель Миллера-Орра учитывает фактор неопределенности денежных поступлений и выплат, предусматривает случайную вариацию сальдо денежного потока (рисунок 3.2.2)

В данной модели определяется верхний (Н) и нижний (L) пределы колебаний остатка денежных средств, а также их целевой остаток (Z). Когда остаток денежных средств достигает величины Н, фирма должна покупать ценные бумаги на сумму (Н-Z), когда остаток денежных средств достигает уровня L - продавать их на сумму (Z-L). Нижний предел L определяется руководством фирмы эмпирически в зависимости от приемлемого уровня потерь в связи с нехваткой денежных средств, остальные параметры рассчитываются по формулам:

, где

, где

k - относительная величина альтернативных затрат (в расчете на день);

s2 - дисперсия сальдо дневного денежного потока.

Применение данной модели имеет преимущество перед чисто интуитивным управлением денежными средствами, однако при наличии альтернативных вариантов вложений временно свободных денежных средств (например, в казначейские векселя) она перестает действовать.

Применение данной модели имеет преимущество перед чисто интуитивным управлением денежными средствами, однако при наличии альтернативных вариантов вложений временно свободных денежных средств (например, в казначейские векселя) она перестает действовать.

Для определения размеров и управления целевым денежным остатком может быть также модель Стоуна и имитационное моделирование по методу Монте-Карло.

Методы управления денежными средствами предусматривают: 1) синхронизацию денежных потоков; 2) использование денежных средств в пути; 3) ускорение денежных поступлений; 4) контроль выплат) 5) пространственно-временную оптимизацию банковских расчетов.

Рассмотренные выше методы управления денежными средствами позволяют сократить размер необходимого минимума средств на счете, но при этом их применение сопряжено с определенными затратами. Поэтом создание подобных систем всегда должно сопровождаться оценкой с точки зрения дополнительных выгод и затрат.