2015-01-07

2015-01-07 1318

1318Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

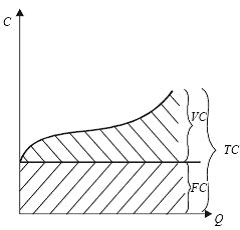

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

| FC+ VC= TC; TC– FC= VC; TC– VC= FC, | (18.2) |

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки.