2014-09-02

2014-09-02 1786

1786Лекция 1. Понятие издержек, затрат, себестоимости.

- Издержки организации. Различия в понятиях «затраты» и «расходы»

- Понятие и виды себестоимости продукции

- Классификация затрат

Издержки организации. Различия в понятиях «затраты» и «расходы»

Издержки – суммарные расходы организации, связанные с выполнением тех или иных обязательств.

Издержки бывают:

1. Явные (расчетные) – выраженные в денежной форме фактические затраты на приобретение ресурсов для производства и продажи продукции, работ, услуг.

2. Вмененные (альтернативные) – упущенная выгода организации, которая могла бы быть получена при выборе альтернативных вариантов осуществления своей финансово-хозяйственной деятельности.

Необходимо знать различия между затратами и расходами.

Затраты можно определить как количество ресурсов, измеряемых в денежном выражении, израсходованных:

¾ На приобретение других ресурсов, называемых в бух.учете активами (покупка авто и т.д.)

¾ На другие цели бизнеса, не приводящие к образованию активов (оплата ремонта автомобиля). Этот вид затрат называется расходами.

Т.о., понятие «затраты» шире, чем понятие «расходы»

2 вопрос. Понятие и виды себестоимости продукции

Себестоимость – стоимостная оценка текущих затрат природных, трудовых и денежных ресурсов на производство и реализацию продукции. В себестоимость включается:

¾ Затраты, связанные с предпринимательской деятельностью

¾ Затраты, которые относятся только к деятельности самого предприятия

¾ Затраты, связанные с производством и реализацией конкретного вида продукции

¾ Затраты документально обоснованные

¾ Затраты, установленные документально государством.

Затраты включают в том отчетном периоде, к которому они относятся, не зависимо от времени оплаты.

Виды себестоимости:

1. От оперативного формирования:

¾ Фактическая

¾ Плановая

2. от полноты включения расходов:

¾ цеховая

¾ производственная

¾ полная

3. От объема продукции:

¾ Единицы продукции

¾ Всего объема производства

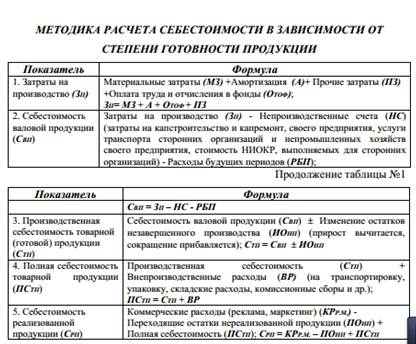

4. От степени готовности продукции:

¾ Валовой продукции

¾ Товарной

¾ Реализованной