2015-01-13

2015-01-13 3808

3808В последней трети XIX в. появилась новая экономическая концепция теория предельной полезности, которой удалось объяснить парадокс Смита. В рамках данной теории было доказано, что ценность блага для потребителя определяется не общей (совокупной, суммарной) полезностью, а так называемой предельной полезностью, т. е. полезностью, которую приносит каждая дополнительная единица потребляемого блага. И именно предельная полезность, согласно данной теории, лежит в основе цены блага.

Теория предельной полезности обратила внимание на то, что полезность блага это субъективная, индивидуальная для каждого потребителя величина. И она тесно связана с количеством (запасом) блага. По мере потребления какого-либо блага удовлетворение, получаемое от него после наступления определенного уровня насыщения, начинает уменьшаться. Иными словами, по мере количественного роста уже потребленных единиц уменьшается субъективная ценность каждой новой единицы блага. Это было названо законом убывающей предельной полезности.

Графически эти изменения общей полезности (TU) и предельной полезности (MU) представлены на рис. 4.25.

Рис. 4.25. Изменения общей (а) и предельной (б) полезности

Закон уменьшения предельной полезности легко и естественно объясняет закон спроса. Поскольку ценность новых единиц блага для нас постоянно падает, мы готовы приобретать все больше и больше экземпляров товара только при условии снижения их цены.

Но вернемся к парадоксу воды и бриллиантов А. Смита. Разграничение общей и предельной полезности, а также зависимость последней от количества потребляемого блага позволяют понять, что огромное количество воды и ее доступность определяют низкую предельную полезность, а следовательно, и низкую цену воды. Что отнюдь не противоречит тому факту, что общая полезность воды безгранично велика.

Ситуация с бриллиантами прямо противоположна: их крайне мало, и это означает, что их предельная полезность, а значит, и цена будет высока, несмотря на низкую общую полезность.

Создание теории предельной полезности привело к появлению серьезной альтернативы трудовой теории стоимости. Если в трудовой теории стоимости главная роль отводилась предложению (издержкам), то в теории предельной полезности утверждалось, что нельзя определять стоимость затратами. Что стоимость не есть нечто объективно присущее товару только потому, что на него затрачен труд. Давать оценку затратам труда на производство того или иного продукта следует исходя из полезности произведенного блага. Иначе говоря, утверждалось, что главная роль принадлежит спросу (полезности).

Валовой продукт по переменным ресурсам

Допустим, фирма, находящаяся в краткосрочном периоде, выпускает продукцию, используя только два ресурса: труд и капитал. Поскольку в краткосрочном периоде фактор капитал (производственные мощности) постоянный, все изменения объема выпуска обусловлены изменением размеров использования фактора труд.

Предпринимателя, безусловно, волнует вопрос: каков будет выпуск продукции при той или иной численности персонала фирмы? То есть ему необходимо знать зависимость объема производства от изменения количества переменных ресурсов при неизменном количестве постоянных ресурсов. Этот показатель получил особое название валовой продукт по переменным ресурсам (ТрV). Или в нашем конкретном случае, когда переменным ресурсом является только труд его можно назвать валовым продуктом по ресурсу труд (ТРL)1.

Средний продукт по ресурсу

Помимо этого, предпринимателю важно знать: сколько продукции в среднем производит один его работник, какова производительность имеющегося у него оборудования (фактора капитал)? Ответ на эти вопросы он получит, вычислив средний продукт по ресурсу (АР), который определяется отношением объема производства (Q) к количеству ресурса (Хn):

Средний продукт отражает эффективность использования данного количества ресурса, его среднюю производительность. В нашем примере средний продукт по переменному ресурсу есть не что иное, как средняя производительность труда на фирме (АРL); а средний продукт по постоянному ресурсу средняя производительность капитальных ресурсов (АРК).

Предельный продукт по переменному ресурсу

Предпринимателя интересует также и такая проблема: какой эффект даст найм дополнительных рабочих, приведет ли он к увеличению объема производства и в каких размерах? Инструментом решения этого вопроса является понятие «предельный продукт по переменному ресурсу» (МР). Он показывает изменение объема производства, связанное с использованием дополнительной единицы переменного ресурса при неизменном количестве постоянных ресурсов. Предельный продукт характеризует эффективность использования последней добавленной единицы переменного ресурса, или, если воспользоваться специальным термином, его предельную производительность. В нашем примере это производительность последнего нанятого рабочего2.

Динамика валового, среднего и предельного продукта

Предприниматель для производства товара имеет два станка токарный и фрезеровальный. На первом этапе он нанял только одного рабочего. Но один станочник не может одновременно обслуживать оба станка. К тому же он, возможно, хороший токарь, но никудышный фрезеровщик. Пока он мечется между двумя станками, производительность труда остается маленькой, оборудование простаивает, а выпуск продукции низкий. Если нанять еще одного рабочего, то каждый станочник будет специализироваться только на своей операции, станки будут обслуживаться одновременно. Производительность труда каждого рабочего возрастет, объем производства резко повысится. Другими словами, небольшой прирост использования ресурса принесет большой выигрыш в производстве.

Пусть на втором этапе предприниматель нанял третьего рабочего. Предыдущие двое обслуживают станки. Поэтому на нового сотрудника возложили обязанность доставлять со склада заготовки. Конечно, он приносит пользу: рабочие-станочники не теряют времени на хождение за деталями, а выпуск продукции растет. Возможно, понадобятся и еще работники убирать на рабочем месте и выполнять прочие вспомогательные работы. Увеличение производства благодаря их найму будет не столь существенным как для первых рабочих, но до тех пор, пока возможности роста производительности за счет специализации и разделения труда не исчерпаются, отдача будет заметной.

Пусть на втором этапе предприниматель нанял третьего рабочего. Предыдущие двое обслуживают станки. Поэтому на нового сотрудника возложили обязанность доставлять со склада заготовки. Конечно, он приносит пользу: рабочие-станочники не теряют времени на хождение за деталями, а выпуск продукции растет. Возможно, понадобятся и еще работники убирать на рабочем месте и выполнять прочие вспомогательные работы. Увеличение производства благодаря их найму будет не столь существенным как для первых рабочих, но до тех пор, пока возможности роста производительности за счет специализации и разделения труда не исчерпаются, отдача будет заметной.

На третьем этапе польза, например, от пятого и шестого рабочего начнет резко сокращаться. Круг обязанностей новых рабочих невелик, их вклад в увеличение объема производства много меньше, чем у коллег. Предположим, что нашему предпринимателю не по производственным, а по личным соображениям пришлось взять на работу еще и седьмого рабочего (своего родственника). В этом случае тенденция доходит до своего логического итога, так как делать последнему рабочему нечего. Общая производительность снижается, и выпуск продукции падает. Снижающаяся отдача от все новых дополнительных порций переменного ресурса прямо связана с неизменностью постоянного: большому количеству рабочих просто не хватает реального дела при наличии всего двух станков.

Сформулируем теперь то же самое более строго, использовав для этого графики валового и предельного продукта по переменным ресурсам.

Валовый и предельный продукт в краткосрочном периоде

На кривой валового продукта (ТРL) и связанной с ней кривой предельного продукта (МР) можно выделить три отрезка (в примере мы называли их этапами): ОА, АС, СЕ.

Издержки фирмы в краткосрочном периоде. Классификация издержек.

Издержки фирмы в краткосрочном периоде. Классификация издержек.

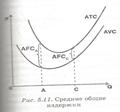

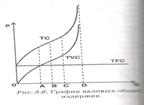

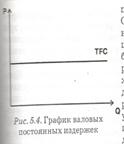

Краткосрочным периодом времени называют такой период, в течение которого хотя бы один фактор производства является постоянным, а остальные могут изменяться. К постоянным факторам производства относятся общая площадь зданий и сооружений, кол-во машин и оборудования, число фирм, работающих в отрасли. Все издержки в краткосрочном периоде делятся на постоянные и переменные. 1. Постоянные издержки (ТFC) – затраты на содержание зданий, аренду земли, капремонт, управленческие расходы, страховые взносы, проценты по банк. Кредиту, налоги на имущество, затраты на охрану. Особенность их: постоянные издержки имеют место даже при нулевом объеме выпуска продукции. 2. Переменные издержки (ТVC) – затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье и материалы, зарплату рабочим, амортизацию и др. Их особенность: если Q=0, то и VC=0. 3. Сумма FC и VC образуют общие издержки (TC). Большое значение имеют средние издержки – это затраты на единицу выпускаемой продукции. 4. Средние постоянные издержки – это постоянные издержки,приходящиеся на единицу продукции. AFC=FC/Q. 5. Средние переменные издержки – переменные издержки, приходящиеся на ед. прод. AVC=VC/Q.6. Сред. общие изд.- общ. изд на ед. прод. ATC=TC/Q=FC/Q+VC/Q. 7. Предельные издержки(MC) – Изд., кот. приходится нести фирме при увеличении V производства на ед. продукции.

Краткосрочным периодом времени называют такой период, в течение которого хотя бы один фактор производства является постоянным, а остальные могут изменяться. К постоянным факторам производства относятся общая площадь зданий и сооружений, кол-во машин и оборудования, число фирм, работающих в отрасли. Все издержки в краткосрочном периоде делятся на постоянные и переменные. 1. Постоянные издержки (ТFC) – затраты на содержание зданий, аренду земли, капремонт, управленческие расходы, страховые взносы, проценты по банк. Кредиту, налоги на имущество, затраты на охрану. Особенность их: постоянные издержки имеют место даже при нулевом объеме выпуска продукции. 2. Переменные издержки (ТVC) – затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье и материалы, зарплату рабочим, амортизацию и др. Их особенность: если Q=0, то и VC=0. 3. Сумма FC и VC образуют общие издержки (TC). Большое значение имеют средние издержки – это затраты на единицу выпускаемой продукции. 4. Средние постоянные издержки – это постоянные издержки,приходящиеся на единицу продукции. AFC=FC/Q. 5. Средние переменные издержки – переменные издержки, приходящиеся на ед. прод. AVC=VC/Q.6. Сред. общие изд.- общ. изд на ед. прод. ATC=TC/Q=FC/Q+VC/Q. 7. Предельные издержки(MC) – Изд., кот. приходится нести фирме при увеличении V производства на ед. продукции.

|

| |||||

| |||||

| |||||