2015-02-24

2015-02-24 858

858Из принципа временной стоимости денег (Time Value of Money, TVM) вытекает два важных следствия:

· необходимость учета фактора времени, в особенности при проведении долгосрочных финансовых операций;

· некорректность суммирования денежных величин, относящихся к разным периодам времени.

Рассмотрим отдельные элементы методического инструментария стоимости денег.

Процент — сумма дохода от предоставления капитала в долг или плата за пользование ссудным капиталом во всех его формах (депозитный и кредитный процент, по облигациям и векселям).Простой процент — сумма дохода, начисляемого к основной сумме капитала в каждом интервале, по которой дальнейшие расчеты не производят.

Сложный процент — сумма дохода, начисляемого в каждом интервале, которую не выплачивают, а присоединяют к основной сумме капитала (вклада) в последующем платежном периоде. Процентная ставка — удельный показатель, в соответствии с которым в установленные сроки выплачивают сумму процентов в расчете на единицу капитала (вклада). На практике процентная ставка выражает соотношение годовой суммы процентного дохода к объему основного долга.

Будущая стоимость денег (Future Value, FV) — сумма вложенных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом выбранной процентной ставки.

Настоящая стоимость денег (Present Value, PV) — сумма будущих денежных средств (вклада), приведенных с учетом конкретной процентной ставки к настоящему моменту времени.

Наращение стоимости (компаундинг — compounding) — процесс пересчета настоящей стоимости денежных средств (вклада) в их будущую стоимость в конкретном периоде времени путем добавления к первоначальной сумме начисленной величины процента.

Дисконтирование стоимости (discounting) — процесс приведения будущей стоимости денежных средств (вклада) к их настоящей стоимости путем исключения из будущей суммы соответствующей величины процента (дисконта). Посредством такой финансовой операции достигают сопоставимости текущей стоимости предстоящих денежных потоков.

Период начисления — общий период времени, в течение которого осуществляют процесс наращения или дисконтирования денежной суммы (вклада).

Интервал начисления – это минимальный период, по прошествии которого происходит начисление процентов.

Декурсивный способ начисления процентов — способ, при котором проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно, декурсивная процентная ставка представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

Антисипативный способ (предварительный) начисления процентов — это способ, при котором проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учетной ставкой, или антисипативным процентом.

Наращение по простым процентам

Простые проценты используются в краткосрочных финансовых операциях, срок проведения которых меньше года или равен ему.

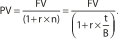

Наращение по годовой ставке простых процентов осуществляется по формуле:

FV = PV(1 + r × n), (1)

где FV — будущая стоимость;

PV — первоначальная стоимость;

n — число периодов (лет);

r — процентная ставка.

Дисконтирование по простым процентам

Существует два способа дисконтирования.

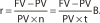

Математическое дисконтирование — способ, основанный на решении задачи, обратной определению будущей стоимости. При проведении расчетов здесь используется процентная ставка.

С учетом принятых ранее обозначений формула дисконтирования по ставке r будет иметь вид:

(4)

(4)

Доход банка (FV – PV) называют дисконтом, а используемую норму приведения r — декурсивной ставкой процентов.

Определение процентной ставки и срока проведения операции

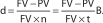

Величина процентной ставки r или учетной ставки d может быть определена из соотношений (1) и (5):

(7)

(7)

(8)

(8)

Наращение по сложным процентам

Сложные проценты применяются, как правило, в финансовых операциях, срок проведения которых более года. При этом базой исчисления процентов является как исходная сумма финансовой операции, так и сумма уже накопленных к этому времени процентов.

Наращение по сложным процентам имеет вид:

FVn = PV (1 + r)n. (16)

Наращение по сложным процентам подразумевает реинвестирование полученных доходов или капитализацию.

Начисление сложных процентов может осуществляться не один, а несколько раз в году. В этом случае оговаривается номинальная ставка процентов j — годовая ставка, по которой определяется величина ставки процентов, применяемая на каждом интервале начисления.

При m равных интервалах начисления и номинальной процентной ставке j эта величина считается равной j / m. Тогда, если срок финансовой операции составляет n лет, выражение для определения наращенной суммы (16) примет вид:

(17)

(17)

При увеличении числа периодов начисления m будущая величина FVmn также возрастает.

Дисконтирование по сложным процентам

Рассмотрим использование при математическом дисконтировании сложных процентных ставок:

(22)

(22)

Если проценты будут начисляться m раз в году, то формула (22) примет вид:

(23)

(23)

Использование сложной учетной ставки

Для расчета операции дисконтирования по сложной учетной ставке используется формула:

PVn = FVn(1 – d)n. (24)

Приведенные расчетные формулы описывают механизм влияния фактора времени на результат финансовых операций. Их использование позволит избежать ошибок и потерь в условиях снижения покупательной способности денег.