2015-02-24

2015-02-24 760

760Под терм «капитал» поним-ся все источники средств, исп-е для финансир-я активов орг-ции, кот приносят ей прибыль. С позиций финанс менед-та капитал предприятия хар-ет общ стоимость средств в денежной, материальной и нематер формах, инвестированных в формирование его активов.

| ПАССИВ ББ |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

| Добавочный капитал |

| Резервный капитал |

| резервы, образов-е в соотв-ии с учредит-ми документами |

| Нераспределенная прибыль (непокрытый убыток) |

| Итого по разделу III |

| IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

| Отложенные налоговые обязательства |

| Прочие долгосрочные обязательства |

| Итого по разделу IV |

| V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

| Кредиторская задолженность |

| - поставщики и подрядчики |

| - задолженность перед персоналом организации |

| - задолженность перед гос-ми внебюджет-и фондами |

| - задолженность по налогам и сборам |

| - прочие кредиторы |

| - векселя к уплате |

| - авансы полученные |

| Задолженность перед участниками (учредителями) по выплате доходов |

| Доходы будущих периодов |

| Резервы предстоящих расходов |

| Прочие краткосрочные обязательства |

| ИТОГО по разделу V |

| БАЛАНС |

Капитал как любой фин-й актив с одной стороны имеет доходность с др. ст-ть. Для п/п привлечение источников финансир-я всегда связано с затр-ми, а поэтому у менеджмента п/п возникает необх-ть в оптимизации данных затрат.

Опред-е стоим-ти капитала компании последовательно осущ-ся по следующим трем этапам:

1.Оценка ст-ти отдельных элем-в собство капитала предп-я.

2. Оценка ст-ти отдел эл-в привлекаемого предп-м заемн капитала.

3.Оценка средневзвешенной стоимости капитала предприятия.

Ст-ть капитала опред-ся затратами на привлечение, использ-ие и обслуживание источников финан-ия п/п выраженных в виде годовой ставки %.

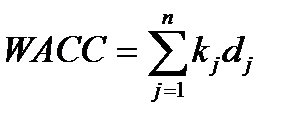

Обобщ-м показ-м оценки ст-ти капитала явл средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC), представ-я собой относит-ый уровень общей суммы расходов на поддержание сложившейся структуры капитала, авансированного в деят-ть компании, к общему объему привлеч-х средств и выраженная в терминах годовой процентной ставки.

Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деят-ти капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной

где kj – стоимость j-го источника средств; dj – удельный вес j-го источника средств в общей их сумме

В стр-ре капитала обычно выделяют: - СС. – ЗС.

Ст-ть собств-х источников фин-я м. определить по средствам концепции альтернативной ст-ти. Формально ст-ть м.б. определена на основе соотнесения диведендов к велечене привлеченного уставного капитала выраж-ая в виде годовой ставки %. Средневзвеш-я ст-ть капитала применяется в инвестиц-ом анализе в кач-ве ставки дисконта, при дисконтировании ден-х потоков в кач-ве критерия эф-ти инвес-х проектов, минимального уровня рент-ти ожидаемого собственниками от своих вложений в п/п.

Структура капитала, соответствующая минимальному значению средневзвеш-й стоимости капитала получила название ЦЕЛЕВОЙ структуры капитала.

С т.з. риска, средневз ст-ть капитала определяется как безрисковая часть нормы прибыли на вложенный капитал (обычно средняя доходность по гос. цен бумагам + премия за финанс риск + предпринимат-й риск + инфляционные ожидания).

Ст-ть акц-го капитала.

Согласно наиболее распространенному способу ст-ть акц-го капитала опред-ся как дисконтированная ст-ть будущих ден-х потоков:

P0 = S Dt/(1+Rакц)t+ Pn/(1+Rакц)n

P0 – текущая ст-ть акции, Dt – дивиденды, выплачиваемые в период t, Rакц – ст-ть акц. Капитала, Pn – курсовая ст-ть акции в период n.

Rн.пр. = Rакц (1-Т)(1-В)

Т – ставка подоходного налога по дивидендам, В – ставка комиссионных за вход на рынок альтернативных инвестиций.

Ст-ть заемных ср-в.

При оценки ст-ти заемных ср-в необходимо учитывать особенности налог закон-ва страны. Согл НК РФ под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы и иные заимствования. Расходом признаются %-ы, начисленные по долговому обязательству. И при оценки ст-ти заемных ср-в необходимо применять корректир коэф-ты по ставке налога на прибыль.

Kd = Kd1 + Kd2, Кd - % за кредит, Kd1 - %-ы, признаваемые расходом, d2 - %-ы, не признаваемые расходом

D – тело кредита t – ставка налога на прибыль

Ст-ть кред-х ресурсовравна:

= DKd – Kd1Dt + DKd2t = Kd1D(1-t)+ Kd2D(1-t)

Структура капитала, соответствующая минимальному значению WACC, получила название ЦЕЛЕВОЙ структуры капитала.

Процесс формир-я капитала пред-ия строится на основе след принципов.

1. Учет перспектив развития хозяйст-й деят-ти предприятия.

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предп-я. При опред общей потребности в капитале вновь созд-го предпр-я исп-ся 2 осн метода:

*Прямой метод расчета общей потреб-ти в капитале основ на определении необход суммы активов, позвол-х новому предп-ю начать хоз-ную деят-ть. Этот метод расчета исходит из алгоритма: общая сумма активов = общей сумме инвестируемого капитала.

Т.к. расчет потреб-ти в активах создав-го предпр-я осущ-ся в трех вариантах (миним-но необх-я сумма активов; необх-я сумма активов, обеспеч-щая достат размеры страховых запасов по отдельным их видам; максим-о необх-я сумма активов), он позволяет дифференц-ть и общую потреб-сть в капитале нового предпр-я в границах от минимальной до максимальной.

*Косвенный м-д расчета общей потребности в капитале основ-ся на исп-нии показателя «капиталоемкость продукции». Этот показатель дает представление о том, какой размер капитала испо-ся в расчете на ед-цу произведенной (или реализ-й) продукции. Он рассч-ся в разрезе отраслей и подотраслей эк-ки путем деления общей суммы исп-го капитала (собств и заемного) на общий объем произведенной (реализ-й) продукции. При этом общая сумма исп-ого капитала опред-ся как средняя в рассматриваемом периоде.

3. Обеспечение оптим-сти структуры капитала с позиций эффект-го его функционирования..

Стр-ра капитала предст-т собой соотнош собств и заемн финанс ср-тв, исп-х предприятием в процессе своей хоз-й деят-ти.

Предп-е, исп-щее только собств капитал, имеет наивысшую финанс устойчивость (его коэф-т автономии =1), но огранич-т темпы своего развития (т.к. не м-т обесп-ть формир-е необх дополн объема активов в периоды благоприят конъюнктуры рынка) и не исп-т финанс возм-ти прироста прибыли на вложен капитал.

Предприятие, исп-е заемный капитал, имеет более высокий финанс потенциал своего развития и возможности прироста финанс рент-ти деят-ти, но в большей мере генерирует финанс риск и угрозу банкротства.

4. Обеспечение минимизации затрат по формированию капитала из различ источников.

5. Обесп-е высокоэф-го исп-ния капитала в процессе его хоз-й деят-ти. Реал-я этого пр-па обесп-ся путем максимизации показателя рентабельности собств капитала при приемлемом для предприятия уровне финанс риска.