2015-02-24

2015-02-24 835

835Затраты – денежная оценка стоимости матер-х, трудовых, финанс-х, природ-х, информац-х и др видов рес-в на произ-во и реал-ю продукции за определенный период времени.

Изд-ки - это реальные или предположит-е затраты финансовых рес-в предприятия в денеж эквиваленте.

В наст время исп-ся следующая классификация затрат:

*по экономическому содержанию – экон-е элементы и статьи затрат (статьи калькуляции); *по способу отнесения на с/ст-ть отдельных изделий – прямые и косвенные; *по назначению – основные и накладные; *по отношению к объему производства – постоянные и переменные; *по необходимости учета при принятии конкретного решения - релевантные и нерелевантные; *целесообразности – производительные и непроизводительные.

По экон содержанию затраты подр-т на экон-е элементы и статьи затрат (статьи калькуляции). Экон элементом наз первичный однородный вид затрат на произ-во и реал-ию продукции, кот на уровне предп-я невозможно разложить на составные части. Номенклатура эк эл-в вкл: - матер-е затраты; - затраты на оплату труда; - отчисления на соц. нужды; - амортизацию; - пр затраты.

|

|

|

Статьей затрат (калькуляц-й статьей) наз опред-й вид затрат, образующих с/ст-ть как отдельных видов продукции, так и всей продукции в целом. С/ст-ть – это выраж-е в денеж форме затраты на произ-во и реал-ю продукции. В общ виде номенклатура статей кальк-и выглядит след обр: *сырье и материалы; *возвратные отходы (выч-тся); *покуп изделия, п/фабр-ты и услуги производ-го хар-ра сторонних предприятий и орг-ций;*топливо и энергия на технолог-е нужды;*расходы на оплату труда производ-х рабочих; *отчисления на соц нужды; *общепроизв-е расходы; *общехоз-е расходы; *потери от брака; * пр производ-е расходы; *коммерч-е расходы.

Первые шесть статей сост-т прямые затраты, оставшиеся пять – косвенные расходы. В сумме они образуют полную коммерч-ю с/ст-ть. Сумма статей калькуляции, за искл-м коммерч расходов, сост-т производс-ю с/ст-ть (с/ст-ть ГП).

В зависимости от способов отнесения на с/ст-ть отдельных видов продукции затраты подразд-ся на:

*прямые - непосред связанные с произ-вом конкрет видов готовых изделий (первые 6 статей кальк-ции); м.б. прямо включены в их с/ст-ть по данным учетных регистров

*косвенные - носящие общий для произ-ва нескол видов продукции хар-р; они вкл-ся в с/ст-ть косвенным путем на основе установленных методологических приемов распределения.

По отношению к технолог-му процессу затраты делятся на осн-е и накладные. Основные – непосред-но связанные с технологич процессом изгот-я продукции. Накладные расходы образ-ся в связи с орг-цией, обслуживанием произ-ва, реал-й продукции и управлением. Осн затраты чаще всего выступают в качестве прямых, а накладные – в качестве косвенных.

|

|

|

Разл переменные и постоянные затраты. К переменным относят затраты, величина кот изм-ся в завис-ти от изм-й объема произ-ва. При росте выпуска продукции растет сумма перемен изд-к и наоборот. Пост-ми наз затраты, величина кот не зависит от объема произ-ва (арендные, страх платежи, амортиз отчис и др.). В сумме пост и переме затраты образуют общие затраты: ТС=FC+VC.

Выделяют маржинальные, связ с выпуском дополнит ед-цы продукции, и инкрементные (приростные) затраты. Марж-е затраты обычно различны при разных объемах произ-ва. Они уменьш-ся с увеличением выпуска. Инкрементные затраты - дополнит затраты, возни-е в рез-те изгот-я дополнит группы ед-ц продукции.

По единству состава затраты бывают одноэлементными и комплексными (состоящими из нескольких элементов, н-р, общепроизв-е и общехоз-е).

Группировка затрат на входящие и истекшие. Входящими явл приобретенные и имеющиеся в наличии ресурсы, кот должны принести доход в будущем Истекшие – это израсход-е ресурсы, кот уже принесли доход в отчетном периоде.

Затраты бывают релевантными (значимые, их величина зависит от принимаемого решения) и нерелевантными (не учитываются при принятии решения).

В результате принятого ранее решения могли быть понесены затраты, которые не могут быть изменены никаким решением в будущем, их называют безвозвратными.

Для оценки управл деят-ти затраты классиф-т по целес-ти на производительные и непроизводительные. К производительным относят оправданные или целесооб-е для данного произ-ва затраты. Непроизвод-е – это затраты, понесенные в результате недостатков в технологии и орг-ции произ-ва (брак, простои).

Анализ затрат по осн виду деят-ти предп-я вкл выполнение осн работ: 1.ан общей суммы затрат на произ-во и сбыт продукции по экон элементам; 2.ан с/ст-ти ГП (работ, услуг) по калькуляционным статьям; 3. анализ затрат на один рубль продукции.

При проведении анализа затрат по основному виду деят-ти необх фактический уровень затрат отчетного периода сравнить с достигнутым за предыд период или установ-м планом, выявить объем и причины изм-я затрат по составу и стр-ре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения. При анализе исп-ся методы горизонт и вертик сравнения.

Анализ затрат по экон эл-м предп-т исслед-е затрат на произ-во и реал-ю продукции (работ, услуг) по осн виду деят-ти в разрезе экон элементов. Ан проводится путем сравнения удельных весов фактич затрат по экон эл-м отчетного периода с аналогич показателями пред периодов, плановыми данными.

Анализ с/ст-ти продукции по калькуля-м статьям явля одним из важн-х вопросов аналитич работы. Он позволяет выяснить тенденции изм-я д-го показателя, выпол-е плана по его уровню, опред влияние факторов на его прирост, установить резервы и дать оценку работы предп-я по исп-ю возможностей сниж-я с/ст-ти.

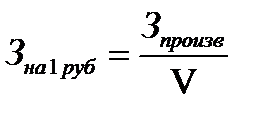

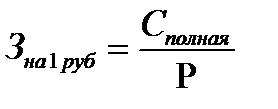

Важный обобщ показатель с/ст-ти продукции – затраты на один руб прод-ции, преимущ кот явл то, что он может рассчитываться в любой отрасли произ-ва и пок-т прямую связь м/у с/ст-тью продукции и прибылью. Рассчит он относ-но общ суммы затрат на произ-во и реал-ю продукции в действующих ценах:

,

,

где Зпроизв. – сумма производственных затрат; V – объем произв-й продукции или

где С полная – полная с/ст-ть товарной продукции; Р – стоимость товарной продукции в оптовых ценах (без НДС).

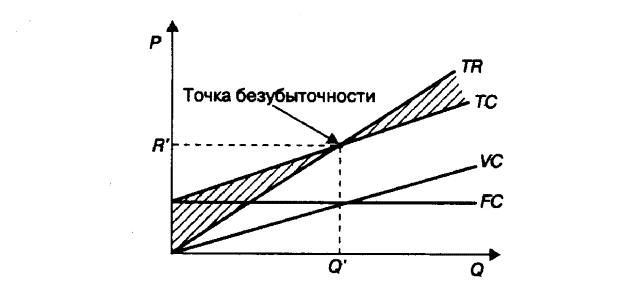

Важным этапом явл анализ поведения затрат и взаимосвязи объема произ-ва, с/ст-ти прибыли. Простым и весьма точным способом опред-я взаимосвязи и взаимоз-ти м/у этими категориями явл устан-е точки безубыт-ти – определение момента, начиная с кот доходы предпр-я полностью покрывают его расходы.

|

|

|

Анализ т.безуб-ти основ-ся на разделении затрат на пост и перем. Вв обоз-я: FC - пост изд-ки; VC - перем изд-ки; ТС - валовые изд-ки; ТR - валовая выручка (валовой доход); R' - пороговая выручка; Q' - пороговый объем продаж.

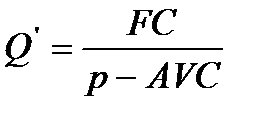

Изобр на рис. т.безуб-ти - это т. пересечения графиков валовой выручки и валовых изд-к. Формула расчета т. беззуб-ти в натур-м выражении (в шт продукции, товара):

, где AVC – среднепеременные изд-и.

, где AVC – среднепеременные изд-и.

|

Е. сли фирма продает продукции < Q', то она терпит убытки, е. больше этого объема - получает прибыль.

Точка, соотв объему произ-ва Q' и выручке R' и явл точкой беззуб-ти.

В этой точке получ-я фирмой выручка = ее валовым изд-м, при этом прибыль = 0.

Выручка, соотв т. беззуб-ти, наз-ся пороговой. Объем произ-ва в т.безуб-ти наз-ся пороговым объемом произ-ва

Завершается анализ затрат провед-м факторного анализа, под кот понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Рез-ты анализа затрат и финанс анализа в целом во многом зависят от степени достовер-ти исход-х данных. Информационной базой для анализа затрат явл данные отчетности, плановые и отчетные калькуляции, данные синтетического и аналитич учета затрат по осн и вспомогат производствам и др документация.

Состав информационной базы для анализа затрат

| Группа источников информации | Источники информации |

| 1.Планово-нормативная документация | Сметы, план калькуляции с/ст-ти, нормативы по видам затрат, ценники, данные о ставках и тарифах на услуги |

| 2. Отчетность | Приложение к балансу (разделVI), форма 5-З«Отчет о затратах на производство и реализацию продукции» |

| 3.Данные бух учета | Данные аналит учета по счетам затрат, первичная документация |

| 4.Внеучетные данные | Акты инвентаризаций и др проверок, статистическая информация |

Таким образом, в результате анализа затрат по всем вышеуказанным направлениям можно раскрыть структуру затрат, удельный вес каждой статьи, определить степень влияния факторов на прибыль и найти оптимальный объем производства, при котором предприятие не понесет убытки.

|

|

|