2015-02-24

2015-02-24 1710

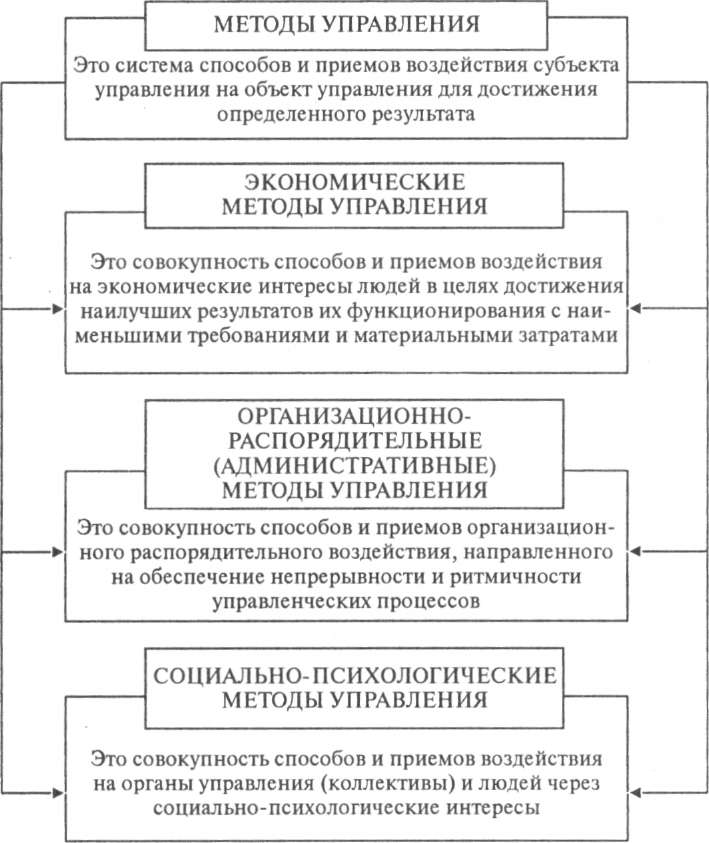

1710Методы управления — это система способов и приемов воздействия субъекта управления на объект управления для достижения определенного результата.

Существует несколько методов управления. По наиболее распространенной классификации методы делят на три группы (рис. 1.7):

1. Экономические методы управления. Использование этих методов основано на системе экономических интересов личности, коллектива, общества и государства.

2. Организационно-распорядительные или их называют административными.

3. Социально-психологические методы управления, основанные на формировании и развитии общественного мнения.

В практике управления все методы взаимосвязаны между собой, находятся в жестком взаимодействии и образуют единую систему.

Методы управления независимо от их направленности имеют определенные организационные формы воздействия на управляемый объект. По видам воздействия на объект управления различают прямое и косвенное воздействие, по формам организации выработки управленческих решений — единоличные и групповые.

Экономические методы управления — это совокупность мер, обеспечивающих рациональное использование экономических законов.

Содержание экономических методов управления состоит в целенаправленном воздействии на экономические интересы личности, коллектива, государства в целях достижения наилучших результатов их функционирования с наименьшими требованиями и материальными затратами.

Рис. 1.7. Методы управления Рис. 1.7. Методы управления |

Материальное воздействие выступает в трех формах: общественное, коллективное и индивидуальное (личное). Методы управления, оказывающие экономическое воздействие на коллективные и индивидуальные интересы, могут иметь положительную (материальное стимулирование) и отрицательную (материальные санкции) направленность.

Различают три группы материальных интересов: государственные, коллективные и личные.

Государственные материальные интересы заключаются в росте и совершенствовании общественного производства для повышения благосостояния всего населения страны; коллективные материальные интересы — в совершенствовании деятельности и росте прибыльности конкретного предприятия и связанном с этим повышении уровня вознаграждения занятых в нем сотрудников.

Личные материальные интересы связаны с увеличением трудового вклада каждого работника с целью получения более высокого материального вознаграждения.

Нерациональное использование экономических методов приводит к таким отрицательным явлениям, как значительная дифференциация населения по уровням доходов, что может привести к социальной напряженности, увеличению уровня экономических преступлений и т. д.

Для реализации экономических методов управления, общество может использовать различные институционные структуры и механизмы.

Организационно-распорядительные методы управления (ОРМУ) - на основе указов, законов, постановлений, приказов, распоряжений, указаний, инструкций и других административных документов.

Государство через специально созданные органы управления (министерства и ведомства, муниципальные органы) осуществляет определенное административно-организационное воздействие на органы и объекты управления путем установления обязанностей, прав и ответственности каждого звена и уровня системы управления.

Особенностями административно-организационных методов управления являются: оперативность; прямое воздействие на управляемый объект; обязательность выполнения указаний, распоряжений, приказов; ответственность за невыполнение приказов и распоряжений; персональная ответственность за выдачу ошибочных решений.

Акты управления, осуществляемые в рамках административно-организационного управления, подразделяют на два вида: нормативные и индивидуальные. Нормативные акты управления не имеют конкретного адресата. Они содержат общие нормы действий применительно к тем или другим условиям и рассчитаны, как правило, на продолжительное время. К ним относятся положения об управленческих органах, должностные инструкции, нормы и нормативы, стандарты и т. д.

Регламентирующие методы управления включают: общеорганизационные, определяющие общие принципы устройства органов власти;

структурные, определяющие структуру органов власти, т. е. звеньев и уровней управления;

должностные, определяющие должностной статус каждого лица, обладающего властью;

функциональные, определяющие порядок функционирования тех или иных властных структур и общественных организаций.

Регламентирующие методы управления основаны на использовании нормативов и норм.

Норма — это величина, характеризующая естественные условия протекания природных процессов.

Норматив — это условное распределение (закрепление) чего-либо на единицу чего-либо.

Нормативы подразделяются на: организационные: нормативы времени, трудовых затрат, расхода материальных средств и т. п., применяют их к тем сторонам деятельности органов управления или отдельных должностных лиц, которые в силу объективных причин не могут быть жестко регламентированы. Они устанавливают границы определенных процессов;

численности, например работников земельной службы, приходящихся на 1 тыс. чел. населения;

нормативы предельно допустимой концентрации вредных веществ в атмосфере, почве и т. д.;

нормативы объемов проводимых землеустроительных действий и т. д.

Инструктирование включает в себя различные виды информирования: предостережение, разъяснение, ознакомление, советы и т. п.

Инструктирующие методы управления направлены на предупреждение непрофессиональных действий, которые могут повлечь за собой социальные, экологические и экономические негативные последствия.

Социально-психологические методы управления представляют собой механизм воздействия на органы управления и конкретных исполнителей через социально-психологические интересы.

Классификация социально-психологических методов управления определяется уровнем иерархии социальных процессов, которая включает общество, коллектив, группу, личность.

Методы управления коллективами и группами включают следующие действия:

оценка индивидуальных качеств работников;

выработка целей, создающих условия для максимального проявления профессиональных качеств работников;

создание обстановки, условий, ориентирующих поведение конкретной личности в направлении проявления ее лучших созидательных качеств.