2015-02-27

2015-02-27 879

879Международная практика торговых отношений выработала несколько форм расчетов в зависимости от степени доверия торговых партнеров, а также от роли, которую призваны в каждом конкретном случае играть банки в расчетах между продавцом и покупателем.

Банки могут производить расчеты в форме документарного аккредитива, инкассо, банковского перевода и в других формах, применяемых в международной банковской практике.

Документарный аккредитив. Под документарным аккредитивом "Унифицированные правила и обычаи для документарных аккредитивов", разработанные Международной торговой палатой, понимают любой договор, в силу которого банк-эмитент (банк, выставивший аккредитив), действуя по просьбе и в соответствии с указаниями импортера (приказодателя), берет на себя обязательство произвести платеж третьему лицу (бенефициару) или его приказу либо распорядиться, чтобы такие платежи были произведены или такие тратты оплачены, акцептованы или негоциированы другим банком против обусловленных документов и в соответствии с оговоренными условиями.

Приказодатель определяет свои отношения с банком-эмитентом в заявлении банку об открытии аккредитива. В заявлении (по формуляру) должны содержаться все важные, предусмотренные контрактом условия.

Для банка под условиями аккредитива понимаются такие условия, при выполнении которых экспортер может воспользоваться аккредитивом, т.е. получить денежное возмещение за поставленный им товар. Эти условия определяются на основании заявления, переданного импортером банку-эмитенту.

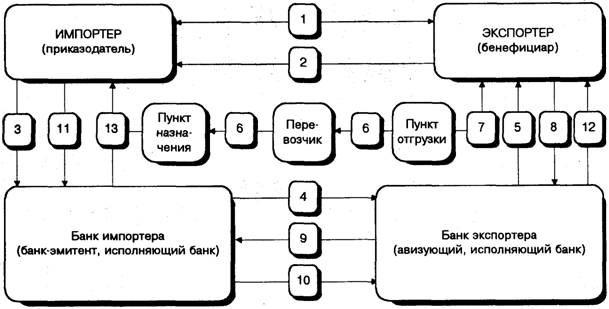

Расчеты в форме документарного аккредитива производятся по схеме рис. 9.1.

Стороны (экспортер и импортер) заключают контракт (1), в котором определяют, что платежи за поставленный товар будут производиться в форме документарного аккредитива.

Рис. 9.1. Аккредитив

Аккредитивы выставляются банками по поручению или заявлению импортера (приказодателя по аккредитиву), которое фактически определяет все условия раздела контракта, касающегося порядка платежей. В этой связи при заключении контракта следует обратить внимание на то, чтобы основные условия будущего аккредитива были сформулированы четко и полно.

В частности, контракты оговаривают:

· наименование банка, которым будет открыт аккредитив (предпочтение отдается банкам, являющимся корреспондентами банка экспортера);

· вид аккредитива;

· наименование авизующего и исполняющего банков;

· порядок взимания банковской комиссии;

· условия исполнения платежа (платеж по предъявлении, платеж с рассрочкой, акцепт или негоциация);

· перечень документов, против которых должен производиться платеж;

· сроки действия аккредитива, сроки отгрузки и др.

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера (2). Получив такое извещение, покупатель направляет своему банку поручение (заявление) на открытие аккредитива (3). Импортер, дающий поручение на открытие аккредитива, называется приказодателем. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя.

Далее:

· аккредитив направляется экспортеру (бенефициару) через обслуживающий того банк (4), в задачу которого входит сообщение об открытии (авизование) аккредитива экспортеру. Такой банк называется авизующим;

· получив от эмитента аккредитив, авизующий банк проверяет его подлинность и передает бенефициару (5);

· авизующий банк получает рабочий аккредитивный документ в виде письма или электронного сообщения и берет на себя прием документов от бенефициара, их проверку и отсылку эмитенту, а в ряде случаев назначается исполняющим аккредитив банком, т. е. уполномочивается на платеж, негоциацию (покупку) или акцепт тратт экспортера;

· получив транспортные документы от перевозчика (7), экспортер представляет их наряду с другими в свой банк;

· после проверки банк экспортера отсылает документы (и тратты, если условиями аккредитива предусмотрено их представление) банку-эмитенту для оплаты (9);

· после проверки документов эмитент переводит сумму платежа банку экспортера (10);

· дебетуя счет импортера (11);

· авизующий банк зачисляет выручку бенефициару (12);

· импортер же, получив от банка-эмитента документы (13), вступает во владение товаром.

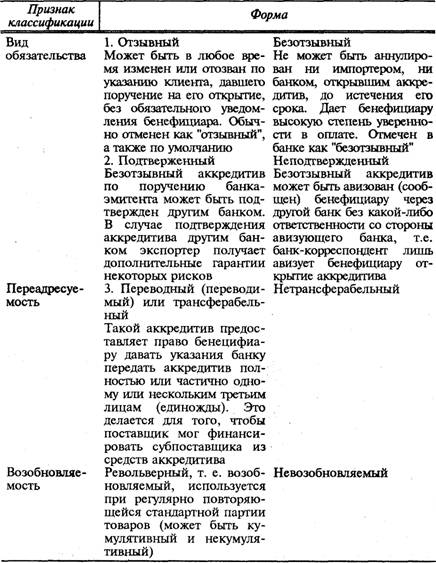

Существует множество видов и форм аккредитива, что позволяет учитывать частности (табл. 9.1):

Таблица 9.1. Классификация документарных аккредитивов

Можно указать также следующие виды аккредитивов: покрытый (непокрытый), "стенд бай" – резервный и т.д.

В соответствии с едиными требованиями к документарному аккредитиву, принятыми Международной торговой палатой, существуют две основные формы аккредитива: отзывный и безотзывный. Форма аккредитива устанавливается в торговом договоре, контракте.

Отзывным аккредитивом является любой аккредитив, не обозначенный как безотзывный. Такой аккредитив не образует никаких твердых обязательств между открывающим аккредитив банком и бенефициаром, и у бенефициара нет уверенности в получении средств, так как подобный аккредитив может быть в любое время изменен или отозван его выставителем или банком, в котором он открыт. Отзыв невозможен лишь тогда, когда банк-плательщик за границей принял отгрузочные документы в соответствии с действующими правилами. Отсюда следует, что отзывный аккредитив дает небольшие гарантии экспортеру, который пытается всячески избежать этой формы расчетов. Применяется отзывный аккредитив довольно редко.

Безотзывный аккредитив – твердое обязательство банка-эмитента по отношению к бенефициару. Если приказодатель хочет внести изменения в свой аккредитив, он обязан получить письменное согласие на это бенефициара и банка-эмитента. В тексте аккредитива следует указать срок его действия. Поскольку при безотзывном аккредитиве выплата экспортеру может осуществляться его банком безоговорочно при представлении документов или по договоренности только после получения их банком импортера, возникают еще некоторые риски. Может, например, случиться, что банк импортера обнаружит неверное оформление документов и вследствие этого откажется от платежа или вследствие политических перемен в стране импортера банк импортера не захочет или не сможет произвести оплату или значительно задержит ее. Принимается во внимание даже возможность потери документов при пересылке и банкротство банка-импортера.

Для страхования от исключительных случаев во внешнеторговой практике существует возможность выбора так называемого подтвержденного аккредитива.

Подтвержденный безотзывный аккредитив обеспечивает экспортеру безотзывное обязательство платежа со стороны его банка или третьего банка с надежной международной репутацией, так как банк с помощью этого подтверждения изъявляет готовность произвести оплату в любом случае при представлении документов. Если документы в порядке, то платеж производится даже тогда, когда обнаружится, что импортер или его банк не могут или не хотят платить. Риск подобного неплатежа переходит таким образом к подтверждающему банку. Для экспортера подтвержденный безотзывный аккредитив является полной гарантией платежа (если не рассматривать возможность неожиданного банкротства подтверждающего банка). Однако чем надежнее гарантия, тем выше ее цена. Соглашение о выставлении подтвержденного безотзывного аккредитива вызывает, дополнительные расходы, поскольку банк-эмитент должен, как правило, уплатить подтверждающему банку так называемую комиссию за подтверждение, которую в конечном итоге уплачивает импортер или экспортер. Тем самым фактически повышается цена товара, что может снизить конкурентоспособность экспортера в случае, если другие экспортеры не прибегнут к безотзывному подтвержденному аккредитиву. К безотзывному подтвержденному документарному аккредитиву прибегают для страхования в основном тогда, когда неточно известна платежеспособность импортера и его банка.

Аккредитив может быть передан. Так, экспортер может передать своим поставщикам надежный аккредитив в виде оплаты товаров. Однако аккредитив может быть передан лишь однажды, если только в самом аккредитиве не оговорено иное. Передача аккредитива возможна только тогда, когда она предусмотрена в тексте аккредитива.

Револьверный аккредитив аналогичен контокоррентному кредиту. Револьверный аккредитив применяется, когда происходит регулярное пополнение аккредитива до установленной суммы по мере его использования. Подобные аккредитивы применяются, например, при длительных поставках сырья. Постоянный контроль за револьверным аккредитивом сложен для банков, поэтому такая форма расчета распространена незначительно.

Аккредитив для оплаты неотгруженных товаров. Это особая форма расчетов при экспорте сырьевых товаров, таких, как рис, хлопок, шерсть и т.п. В данном случае банку-экспортеру разрешено выдавать экспортеру авансы до представления документов в соответствии с так называемой "красной оговоркой" (делается красная отметка на аккредитиве). Ответственность за эту сумму несет банк, открывший аккредитив. "Зеленая оговорка" в аккредитиве означает, что экспортные товары перед отгрузкой должны быть помещены на склад. В этом случае аванс выплачивается на основании складского свидетельства, заменяемого подчас на отгрузочные документы.

Компенсационный аккредитив. При существующей возможности только одноразовой передачи аккредитива может случиться так, что экспортер располагает многими субпоставщиками, с которыми он хочет рассчитаться с помощью одного аккредитива. Бенефициар может поручить банку открыть субпоставщикам так называемый компенсационный аккредитив, финансовым обеспечением которого для банка служит первоначальный оригинальный аккредитив.