2015-02-27

2015-02-27 1969

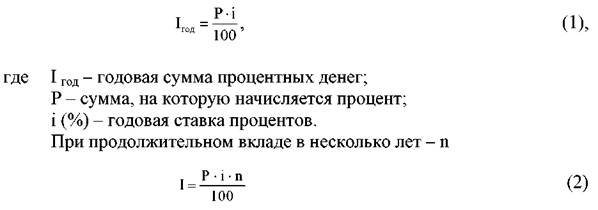

1969Общим условием начисления процентов на конкретный вклад является использование годовой ставки процента. Сумма начисленных за год процентных денег вычисляется по формуле:

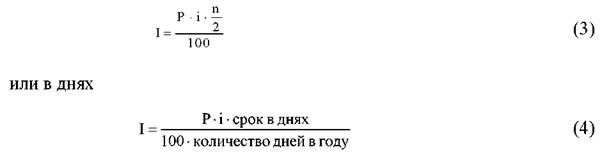

В случае, когда срок вклада меньше года, например, 6 месяцев, сумма процентных денег вычисляется по следующей формуле:

Сумма депозита с начисленными на нее процентами представляет собой наращенную сумму вклада, она может быть начислена по способу использования либо простого, либо сложного процента.

Простая ставка процента – процент начисляется на исходную величину вклада.

Сложная ставка процентов начисляется в каждый последующий период на первоначальную сумму депозита с начисленными за предыдущие периоды процентами. Привлечение средств граждан во вклады ограничено отсутствием законодательной базы гарантирования вкладов, кроме Сбербанка. Существует только законопроект о гарантировании вкладов, который постоянно дорабатывается.

В мировой банковской практике широкое развитие получают недепозитные источники привлечения ресурсов. К наиболее распространенным формам такого привлечения средств относятся:

- получение займов на межбанковском рынке;

- соглашение о продаже ценных бумаг с обратным выкупом (или операция «репо»);

- учет векселей и получение ссуд у центральных банков;

- продажа банковских акцептов;

- выпуск коммерческих бумаг;

- получение займов на рынке евродолларов;

- выпуск капитальных нот и облигаций.

Основной целью этих операций является улучшение ликвидной позиции банка

Получение займов на межбанковском рынке. В банковской практике США этот рынок получил название федеральных резервных фондов. Эти фонды представляют собой депозитные средства коммерческих банков, хранящиеся на резервном счете в центральном банке или в федеральных резервных банках. Коммерческие банки, имеющие на резервном счете избыточные средства по сравнению с обязательным минимумом, предоставляют их в ссуду на короткое время. Это позволяет им получить дополнительную прибыль, а банку-заемщику улучшить показатели ликвидности.

Федеральная резервная система (ФРС). Большая часть операций с федеральными фондами заключается на очень короткий срок - один деловой день. Вместе с тем часть сделокзаключается на более продолжительные сроки от 30 до 90 дней и называются срочными сделками. Поскольку при покупке федеральных фондов не требуется резервирования средств, то банки могутуплачивать более высокий процент, чем по депозитным сертификатам.

В Великобритании рынок межбанковских кредитов получил широкое развитие с 1971г., когда резко повысились нормы обязательных резервов. Соглашение о покупке ценных бумаг с обратным выкупом («репо») представляет собой вид краткосрочного займа под обеспечение ценными бумагами (чаще всего казначейскими обязательствами), когда право распоряжения обеспечением переходит к кредитору. Непременным условием этой сделки является обязательство заёмщика выкупить ценные бумаги, на оговоренную дату и по заранее установленной цене. При этом выступающие в качестве обеспечения, оцениваются с залоговой маржой от 1 до 3% к рыночной цене.

Учет векселей и получение ссуд у центрального банка. Этот способ привлечения дополнительных ресурсов используется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки представляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей.

Учет банковских акцептов. Банковский акцепт - это срочная тратта, переводной вексель, выставленный экспортером или импортером на банк, огласившийся его акцептовать. Используются банковские акцепты для финансирования внешнеторговых сделок. Коммерческий банк может переучесть в ФРС акцепты и получить таким образом под них заем.

Приемлемыми для переучета считаются акцепты сроком до 6 месяцев по экспортно-импортным операциям или товарным сделкам внутри страны.

Займы на рынке евродолларов - это способ привлечения ресурсов, доступный крупным коммерческим банкам, как имеющим, так и не имеющим заграничные филиалы. Евродоллары - это вклады, выраженные в долларах США, но принадлежащие банкам или другим владельцам, расположенным за пределами США, включая филиалы американских банков. Крупные банки США используют рынок евродолларовых вкладов получения займов обычно в периоды затруднений на внутреннем рынке. Главный рынок евродолларов находится в Лондоне.

Коммерческие банки с целью увеличения собственного капитала и, следовательно, банковских ресурсов могут выпускать капитальные ноты и облигации. Ноты облигации выпускают в основном крупные банки. Выпуск этих видов долговых обязательств банка увеличивает, с одной стороны, капитал банка, а с другой – его ресурсы.

В отечественной практике синтезирующим источником информации о деятельности банка является бухгалтерский баланс и отчет о прибылях и убытках. Кроме того, банки обязаны представлять ежемесячно отчет о выполнении экономических нормативов деятельности, отчет о кассовых оборотах и ежеквартально данные, характеризующие кредитный портфель и расход клиентами, – юридическими лицами средств на потребление. Требования к составу и содержанию отчетности банков России изложены в Инструкции Центрального Банка №17 О составлении финансовой отчетности от 01.10.97 г. (с дополнениями и изменениями).

Правила ведения бухгалтерского учета в КО изложенные в Положении Банка России О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ от 5 декабря 2002 г. №205П.

Баланс банка – сводный итоговый документ, отражающий обобщенные статьи пассивных и активных операций на определенную дату.

Информация о движении средств формируется в процессе бухгалтерского учета и отражается на соответствующих счетах.

Банковские балансы составляются по унифицированной форме, представленной в Плане счетов бухгалтерского учета, разрабатываемым и утверждаемым Банком России.

Виды счетов Плана счетов бухгалтерского учета

По степени обобщения учитываемых операций все счета делятся на две основные группы: синтетические счета (обобщенный учет) и аналитические счета (детализированный учет всех операций – по целевому назначению, участникам, группам клиентов, срокам и т.д.). В аналитическом учете ведутся лицевые счета по каждому балансовому и внебалансовому счету синтетического учета.

Балансовые счета (Раздел А плана счетов) подразделяются на:

• счета первого порядка – синтетические, указывающие номер раздела баланса, например, раздел №3, межбанковские операции, но мер счета первого порядка (01) – корреспондентские счета. Номер счета представлен тремя знаками – 301;

• счета второго порядка – аналитические, отражают содержание операции по типам клиентов путем добавления двух знаков – последовательно:

30102 – корреспондентские счета кредитных организаций в Банке России;

30104 – корреспондентские счета ЦВР, клиринговых организаций в БР;

30109 – корреспондентские счета кредитных организаций – корреспондентов и т.д.

В следующей колонке указывается признак счета – А или П.

Внебалансовые счета (Раздел В Плана счетов) отражают движение ценностей и документов, поступающих в банк в качестве залога, гарантий, на хранение, инкассо или комиссию. Кроме того, в Плане счетов выделены:

• Раздел Б – счетах доверительного управления;

• Раздел Г – срочные операции;

• Раздел Д – счета ДЕПО.

Соблюдение правил обеспечивает рост эффективности деятельности и финансовой устойчивости КО. КО самостоятельно разрабатывает учетную политику в соответствии с установленными правилами.

Ликвидность (от лат. liquiolus – жидкий, текучий) буквально означает легкость реализации. В финансовой сфере – превращение активов кредитной организации в денежные средства.

Ликвидность банка означает его способность своевременно вы полнить свои обязательства по пассиву. Она определяется степенью соответствия отдельных статей актива (размещенные средства) и статей пассива (привлеченные средства) по суммам и срокам. Если сумма обязательств превышает сумму требований банка, имеет место недостаток ликвидности, если наоборот – излишек.

Платежеспособность банка – это способность банка в должные сроки и полностью отвечать по всем своим обязательствам. Ликвидность банка лежит в основе его платежеспособности.

Излишек ликвидных активов в структуре баланса банка повышает его финансовую устойчивость, но снижает доходность, т.к. она по ликвидным статьям, как правило, ниже, чем по кредитным.