2015-02-27

2015-02-27 441

441Рівень ризику може мати атрибутивну (словесну) чи кількісну оцінки. Атрибутивні оцінки більш легко установити – високий, середній, невеликий ризик. Різновид – буквене кодування. У порядку наростання ризику і падіння надійності використовують букви від А до Д (латинського алфавіту).

ААА – найвища надійність (їй відповідає мінімальний ризик)

Д – максимальний ризик

Однак, якщо банки обіцяють різні відсоток по вкладах, те невідомо яке рішення краще. Наприклад, банк групи ААА – 10% річних, а банк групи А – 30% річних. Вибір на розсуд інвестора.

Великі оцінки надійності – теж імітація оцінки ризику. Звичайно, це краще, ніж нічого. Необхідно мати «реальні» кількісні оцінки характеристики надійності і ризику.

Гарна характеристика – коефіцієнт поточної ліквідності як відношення ліквідних активів партнера до його боргів і відповідає на запитання чи зможе партнер покрити борги своїми активами (ліквідними активами). У Росії КТЛ>2 позначає платоспроможні підприємства, а КТЛ<2 – неплатоспроможні. Якщо 0<КТЛ<1 – не можна сказати чи повернуть борг підприємства.

Оцінка ризику за допомогою нерівності Чебышева

Приклад: У банку маються два боржники, значення КТЛ у який за три минулих місяці склали в першого: 1,5; 1,3; 1,7 і в другого: 1,6; 1,4; 1,5. Яка імовірність того, що вони в плині найближчого місяця погасять свої борги перед банком?

Невизначеність оцінок знижується якщо можна допустити наявність законів розподілу. Нехай число спостережень n³30, тоді можна скористатися:

- імовірність того, що випадкова величина перевищить задану межу

- імовірність того, що випадкова величина перевищить задану межу

- нормована функція нормального розподілу.

- нормована функція нормального розподілу.

Коли немає даних і неможливо одержати об'єктивну оцінку рівня ризику, прибігають до суб'єктивного. Дж. Кейнс ввів в оборот поняття суб'єктивної імовірності. При визначенні її рівня експерти залучили відношення правдоподібності називане принципом байдужності.

Повною групою подій є така їхня сукупність, з яких одне обов'язково повинно відбутися.

P(A і B)=P(A)*P(B)

P(A чи B)=P(A)+P(B) - для неспільних подій

P(чи A, чи B, чи A і B разом)=P(A)+P(B)-P(A)*P(B)

Формула Бернуллі:

- імовірність настання події m раз в іспитах

- імовірність настання події m раз в іспитах

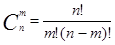

- число сполучень

- число сполучень

- імовірність настання події в одиничному іспиті

- імовірність настання події в одиничному іспиті

- імовірність протилежної події

- імовірність протилежної події

;

;

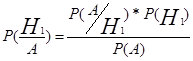

Застосування формули Байеса:

Критерій математичного чекання призначений для прийняття серії рішень. Критерій очікування використовують для вироблення загальної стратегії поводження.