2015-02-04

2015-02-04 2675

2675№19 Сущность дисконтирования и выбор нормы доходности

В Методических рекомендациях по оценке эффективности инвестиционных проектов Минфин дает следующее определение дисконтирования: дисконтированием денежных потоков называется приведение их разновременных значений к их ценности на определенный момент времени. В рекомендациях процедура дисконтирования понимается в расширенном смысле, то есть как приведение не только к более раннему моменту времени, но и более позднему.

В экономической литературе данное понятие преимущественно определено следующим образом: дисконтирование – приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени.

Основное допущение при постановке проблемы дисконтирования – деньги имеют временную стоимость. Почему устанавливают цену деньгам? Первый напрашивающийся довод – инфляция, за счет которой покупательная способность денег снижается. Поэтому получение дохода в виде процентов как минимум необходимо для того, чтобы компенсировать обесценение денег. Но если бы инфляции не было, вряд ли кто-то согласился бы отдать деньги без процентов: «бесплатно они и дома полежат». То есть, говоря по-научному, мы хотим получить плату за риск. Поэтому в экономической литературе принято, что плата за деньги (ставка дисконтирования) состоит:

из платы по безрисковому активу, которая как минимум должна возместить инфляцию;

из платы за риск.

Соответственно, формула расчета ставки дисконтирования будет выглядеть следующим образом:

R = Rf + R1 + … + Rn

где: R - ставка дисконтирования; Rf - безрисковая ставка дохода; R1 +... + Rn - рисковые премии по различным факторам риска.

В качестве безрисковой ставки рекомендуют принимать процентную ставку по государственным ценным бумагам, по банковскому депозиту, ставку рефинансирования ЦБ, ставку LIBOR.

В качестве факторов риска (в Методических рекомендациях по оценке эффективности инвестиционных проектов дан порядок расчета каждого из них) учитываются следующие три типа:

страновой риск;

риск ненадежности участников проекта;

риск неполучения предусмотренных проектом доходов.

Ставку дисконтирования можно и не высчитывать, а взять уже реально сложившуюся в бизнесе или желаемую доходность. Например, в качестве ставки дисконтирования используется средневзвешенная стоимость капитала, которая учитывает стоимость собственного капитала и стоимость заемных средств. (То, что в экономической литературе термины «норма дохода» и «ставка дисконтирования» заменяют друг друга, лишний раз подтверждает, что их понимают в расширенном смысле.)

Уникальность ставки дисконтирования как финансового инструмента заключается в том, что она (ставка) измеряет риск и количественно определяет плату за этот риск.

Экономическая суть предпринимательской деятельности состоит в добровольном принятии на себя рисков в целях получения вознаграждения. В отношении к риску заключается одно из различий между профессиями главного бухгалтера и финансового директора. Задача главного бухгалтера снизить риски (операционные, налоговые, риски злоупотреблений). Но, как правило, задача генерации доходов на бухгалтерию не возлагается. Финансовый директор ответственен не только за управление рисками в целях снижения потенциальных убытков, но и за управление рисками в целях получения доходов. Речь идет о разумной величине риска – задача противоречивая и интересная. Риск имеет не только неблагоприятные, но и благоприятные последствия.

Исходя из вышесказанного, с помощью ставки дисконтирования решается чрезвычайно сложная задача, в определенном смысле мы видим попытку «измерить алгеброй гармонию». Поэтому в экономической литературе много подчас противоречивых мнений относительно расчета этой ставки. За вами право изучить вопрос, сформировать свою позицию, воплотить знания и умения на практике.

№20 Внутренняя норма доходности: математический и экономический смысл показателя

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

- если значение IRR выше или равно стоимости капитала, то проект принимается,

- если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения.

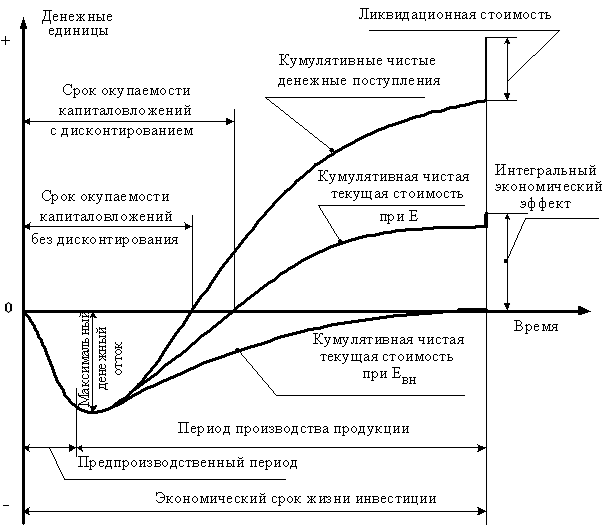

№21 Финансовый профиль инвестиционного проекта

Экономический срок жизни инвестиций (срок жизни проекта) включает: 1) Предпроизводственный период, который складывается из времени, необходимого для отбора потенциальных исполнителей проекта и оформления контрактов, и инвестиционной стадии, включающей время выполнения работ по детальному (рабочему) проектированию, СМР, монтажных и пусконаладочных работ. Итогом данной стадии является формирование постоянных активов предприятия – ОПФ и ОС. 2) Период производства продукции (эксплуатационная стадия). Он начинается с момента ввода в действие основного оборудования, и с началом выпуска продукции в этот период появляются соответствующие издержки производства (текущие затраты) и поступает выручка от реализации продукции (доходы от продаж). Как видно из рис.2, финансовый профиль проекта дает наглядную интерпретацию таких основных показателей эффективности проекта, как NPV (интегральный экономический эффект), максимальный денежный отток Кmax, год, когда он имеет место, срок окупаемости (период возврата) инвестиций. На основе этих показателей делается вывод о практической возможности и экономической целесообразности реализации проекта. Следует отметить, что пассивное использование результатов ТЭО еще не гарантирует успех проекту. Изучение результатов ТЭО – это самостоятельный этап в процессе подготовки и принятия решения. Окончательное решение принимается предпринимателем с учетом его знаний, опыта, интуиции, оценки косвенных результатов и затрат. На будущей эффективности проекта скажутся умение предпринимателя вести переговоры с партнерами, владение информацией об этих партнерах, доверие со стороны потенциальных потребителей и др.

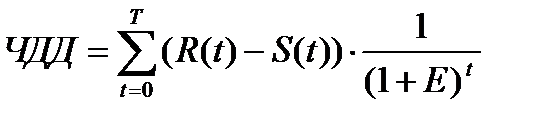

№22 ЧДД: назначение и методика расчета

Чистый дисконтированный доход – текущая стоимость будущих доходов (разности поступлений и затрат) за минусом затрат текущего периода.

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или это превышение интегральных результатов над интегральными затратами.

Рассчитывается чистый дисконтированный доход по формуле

, (2)

, (2)

где R(t) – результаты, достигаемые на t-ом шаге расчета, руб.;

S(t) – затраты на t-ом шаге расчета, руб.;

Т – горизонт расчета, лет;

Е – норма дисконта, доли единицы.

Норма дисконта – это приемлемая для инвестора норма дохода (прибыли) на рубль авансированного капитала по альтернативному безопасному способу вложения.

Для определения чистого дисконтированного дохода следует обосновать норму дисконта. При этом следует учитывать следующие факторы:

- уровень инфляции;

- процент по депозитам банков;

- среднюю доходность ликвидных ценных бумаг;

- субъективные оценки инвестора, основанные на его знаниях и опыте работы;

- цену капитала, если финансирование инвестиционного проекта осуществляется из нескольких источников.

Дисконтирование по цене капитала осуществляется в случаях, если используются разные источники финансирования инвестиционного проекта, например, собственные и заемные средства инвестора, имеющие различную доходность.

Цена капитала СС – это доход на рубль авансированного капитала, определяемая как средневзвешенная арифметическая величина с учетом доходности каждого источника финансирования инвестиционного проекта.

Логика критерия чистого дисконтированного дохода такова:

1. Если ЧДД < 0, то проект убыточен.

2. Если ЧДД = 0, то это не прибыльный и не убыточный инвестиционный проект. В случае его принятия благосостояние организации не изменится, но в то же время объемы производства возрастут, компания увеличится в масштабах.

3. Если ЧДД >0, то это прибыльный инвестиционный проект.

При оценке альтернативных вариантов лучшим будет тот инвестиционный проект, чистый дисконтированный доход которого больше.

№23 Критерии эффективности инвестиционных проектов

В основу оценки эффективности инвестиционных проектов положены следующие основные принципы, применяемые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

- рассмотрение проекта на протяжении всего его жизненного цикла (расчётного периода) - от проведения прединвестиционных исследований до прекращения проекта;

- моделирование потоков продукции, ресурсов, денежных средств;

- приведение предстоящих разновременных доходов и расходов к условиям их экономической соизмеримости в начальном периоде;

- определение эффекта посредством сопоставления ожидаемых интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал;

- использование текущих (базисных), прогнозных и дефлированных (расчётных) цен.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования. Она включает в себя:

- общественную (социально-экономическую) эффективность проекта;

- коммерческую эффективность проекта.

Показатели общественной [1] эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Коммерческая эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нём всех его участников. Эффективность участия в проекте включает в себя:

- эффективность участия предприятий в проекте (эффективность инвестиционного проекта для предприятий - участников инвестиционного проекта);

- эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий - участников инвестиционного проекта);

эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам инвестиционного проекта, в том числе:

- региональную и народнохозяйственную эффективность - для отдельных регионов и народного хозяйства РФ;

- отраслевую эффективность — для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

- бюджетную эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Эффективность инвестиционного проекта должна оцениваться в течение расчётного периода, охватывающего временной интервал от начала проекта до его прекращения. При этом расчётный период разбивается на шаги - отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Проект, как и любая финансовая операция, т.е. операция, связанная с получением доходов и (или) осуществлением расходов, порождает денежные потоки (потоки реальных денег).

Денежный поток инвестиционного проекта - это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчётного периода.

На каждом шаге значение денежного потока характеризуется:

- притоком, равным размеру денежных поступлений (или результатов встоимостном выражении) на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток обычно состоит из (частичных) потоков от отдельных видов деятельности:

- денежного потока от инвестиционной деятельности;

- денежного потока от операционной деятельности;

- денежного потока от финансовой деятельности.

Важнейшими являются первые два вида денежных потоков. Для денежного потока от инвестиционной деятельности к оттокам и притокам относятся: