2015-02-15

2015-02-15 327

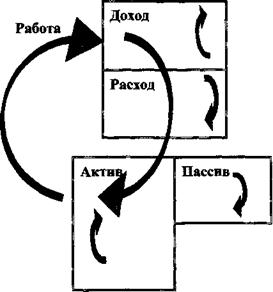

327Правильное управление денежным потоком начинается со знания различий между активом и задолженностью, но не такое, какое Вам дает Ваш банкир.

Следующая диаграмма является изображением человека, которому 45 лет и он умеет надлежащим образом управлять своими наличными деньгами, правильно распоряжался своими наличными средствами:

Я обращаюсь к возрасту 45 лет, потому что это – на полпути между 25 летним возрастом, когда большинство людей начинает работать, и 65 летним, когда большинство людей планирует уход на пенсию. К возрасту 45 лет, если они должным образом распорядились наличными, их столбик актива должен быть длиннее, чем столбик задолженности.

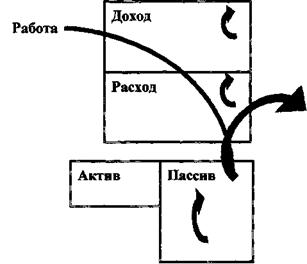

Это – изображение доходов людей, которые рискуют, но не подвергают себя опасности. Они – также входят в 10% высшего класса населения. Но если они делают то, что остальные 90% людей, которые действительно не справляются с их наличным потоком и не знают различий между активом и задолженностью. Их финансовая картина в возрасте 45 лет выглядит примерно так:

Это те, кто чаще всего говорит: «Вложение капитала опасно». Для них это утверждение истинно, но не потому, что вложение капитала опасно. Это – недостаток финансовой практики и знаний. Вот что опасно.