2015-02-15

2015-02-15 574

574В 2006 году общий объем мирового фармацевтического рынка оценивался в 640 млрд долл., из которых почти 50% приходилось на США. Фармацевтическая промышленность остается одной из самых прибыльных отраслей, с рентабельностью продаж на уровне 17%.

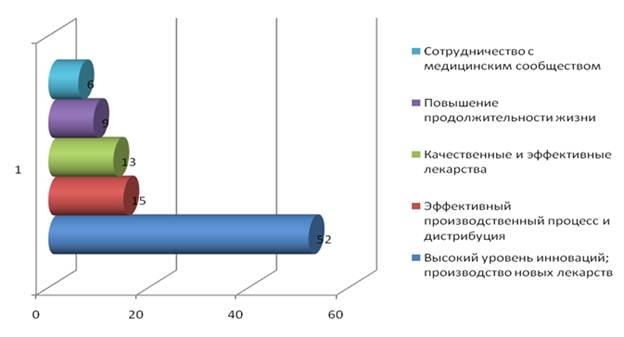

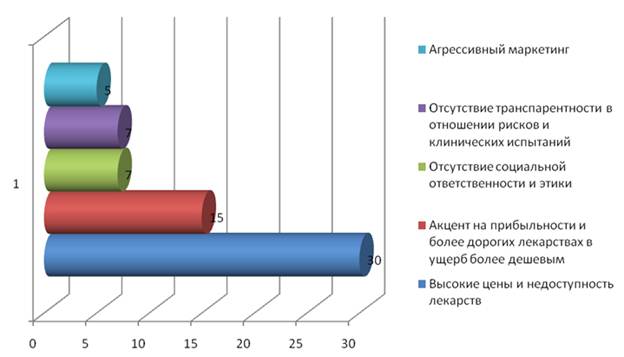

Согласно независимым оценкам, фармацевтическая промышленность тратит на цели лоббирования больше средств, чем какая либо другая отрасль экономики США. За период с 1998 по 2006 год компаниями на эти цели было потрачено около 1 млрд долл. Часто фармацевтические компании обвиняют в «продаже болезней» (чрезмерном использовании медикаментозных средств) для расширения рынка применения лекарств, а также в предоставлении недостоверной информации медикам, которые в результате выписывают больным дорогие лекарства, хотя другие могут быть дешевле и эффективнее. На рис. 1 и 2 суммированы положительные и отрицательные стороны восприятия фармацевтической промышленности общественным мнением в Китае, Великобритании, Японии, Мексике, Южной Африке и США.

Рис. 1. Важнейшие положительные характеристики фармацевтической промышленности, % опрошенных.

Рис. 1. Важнейшие положительные характеристики фармацевтической промышленности, % опрошенных.

Рис. 2.. Важнейшие негативные характеристики фармацевтической промышленности, % опрошенных.

Рис. 2.. Важнейшие негативные характеристики фармацевтической промышленности, % опрошенных.

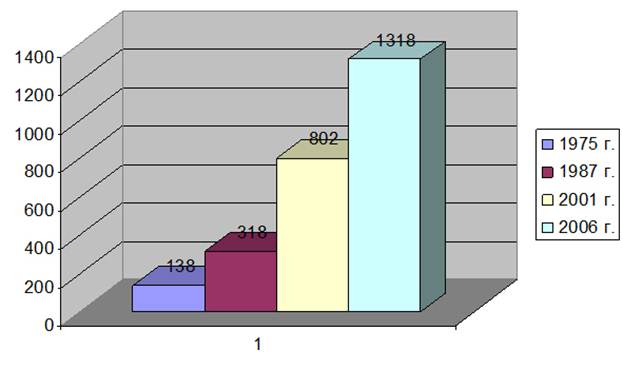

Все новые медицинские препараты, появляющиеся на рынке, – результат длительного, дорогого и рискованного процесса исследований и разработок, проводимых фармацевтическими компаниями. За последние десятилетия издержки вывода новых лекарств на рынок росли экспоненциальными темпами (рис. 3).

Рис. 3. Стоимость вывода новых ЛП на рынок, млн. долл.

Рис. 3. Стоимость вывода новых ЛП на рынок, млн. долл.

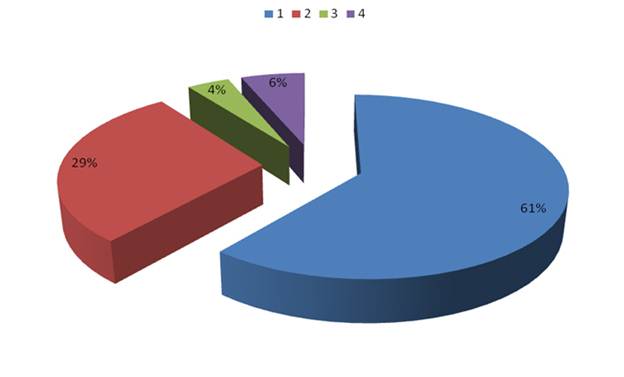

На протяжении многих лет Европа была ведущим регионом в разработке новых лекарств. Однако с середины 1990-х годов роль лидера на фармацевтическом рынке, как и в биотехнологии, перехватили США (рис. 4).  Рис. 4. Доля регионов в продажах новых лекарств, запущенных в 2005-2009 гг., %

Рис. 4. Доля регионов в продажах новых лекарств, запущенных в 2005-2009 гг., %

1 - США, 2 - Европа, 3 - Япония, 4 - Остальной мир

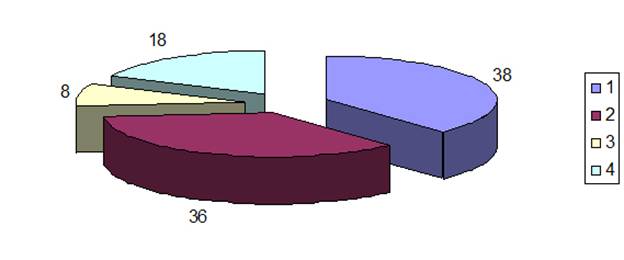

США являются ведущим производителем лекарственных препаратов в мире (38%), опережая Европу (36%) и Японию (8%). На три эти региона приходится 82% мирового фармацевтического производства (рис. 5).

Рис.5. Региональная структура мирового фармацевтического производства, %

Рис.5. Региональная структура мирового фармацевтического производства, %

1 - США, 2 - Европа, 3 - Япония, 4 - Остальной мир

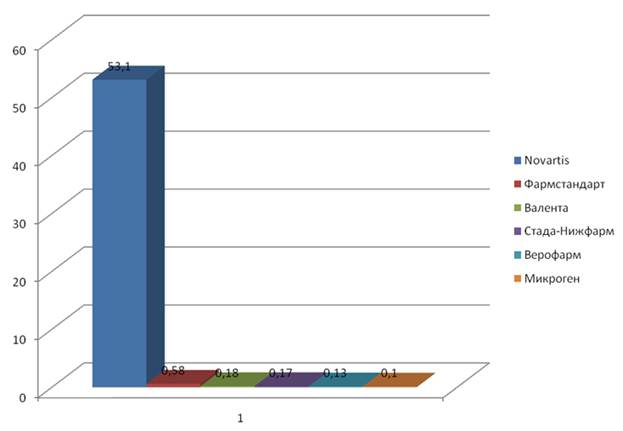

Низкая конкурентоспособность отечественных предприятий по сравнению с зарубежными (как на внешнем, так и на внутреннем рынке) определяется, прежде всего, мелкими объемами производства. Так, у крупнейшей российской фармацевтической компании «Фармстандарт» объемы продаж составляют менее 0,6 млрд долл., в то время как у крупнейшей глобальной швейцарской корпорации Novartis – 53 млрд долл. (рис. 6).

Рис. 6. Объемы продаж крупнейших российских фармкомпаний.