2015-03-20

2015-03-20 573

573

прибыль в течение одного или более года и очень мало случаев значительных убытков за единственный год. Следовательно, основная причина успеха этих систем в том, что их правила соответствуют старому принципу «позволяй расти твоей прибыли и быстро останавливай убытки».

10. Не следует избегать рынка из-за того, что резко вырастает его

волатильность. Фактически большинство волатильных рынков

часто оказываются наиболее прибыльными.

11. Анализ негативных результатов системы, результативность ко-

торой в целом хороша, является эффективным инструментом

совершенствования системы.

12. Часто недооцениваемый факт состоит в том, что многие резуль-

таты торговли нередко могут отражать скорее информацию о

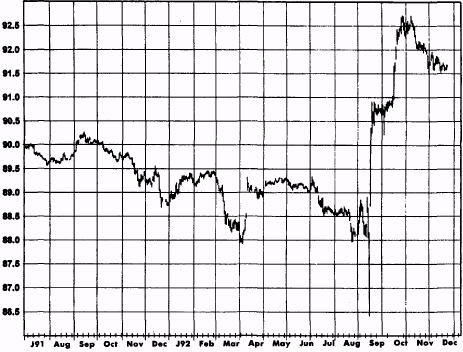

рынке, чем о системе. Например, тот факт, что система, нахо-

яяшаяся в короткой позиции по фунту стерлингов в начале сентября 1992 г. (рис. 20.3), теряет всю свою незафиксированную прибыль прежде, чем изменяет позицию на противоположную, совсем не обязательно отражает неадекватность управления риском. Любую систему следования за трендом постигла бы та же участь. К моменту появления первых признаков силы «быков» рынок уже превысил весь торговый диапазон 14 предыдущих месяцев. При этом всего лишь днем ранее сделки на рынке заключались ниже минимума торгового диапазона предыдущих 14 месяцев!

Этот пример показывает, что нельзя оценить достоинства системы в вакууме. В некоторых случаях плохая результативность может отражать всего лишь тот факт, что рыночные условия привели бы к слабым результатам подавляющее большинство систем. Похожим образом удачные результаты также могут отражать условия рынка, а не определенную степень ценности тестируемой системы. Поэтому разумная оценка результативности новой системы должна включать сравнение с эталонным тестом (например, результативностью стандартных систем, таких как системы пересечения скользящих средних или пробоя, в течение того же самого периода на тех же самых рынках).

13. Для тестирования систем используйте непрерывные фьючерс-

ные серии.

14. Для разработки и отладки систем используйте лишь небольшую

часть базы данных (небольшое количество рынков и незначитель-

ный отрезок полного временного периода).

15. Используйте графики с наложенными на них сигналами систе-

мы, что поможет вам в отладке систем.

16. При проверке точности и полноты сигналов, генерируемых си-

стемой, исправляйте ошибки (допущенные при формулировке

торговых правил и при программировании) независимо от того,

увеличивают или снижают прибыль в тестовых примерах дан-

ные исправления.