2015-03-20

2015-03-20 321

321Фонд оплаты труда – это совокупность денежных сумм, начисленных персоналу предприятия за выполненную в течение определенного периода работу.

В зависимости от характера выплат выделяют три группы:

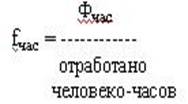

- Часовой фонд заработной платы (Фчас)

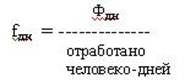

- Фонд дневной заработной платы (Фдн)

- Полный фонд заработной платы (месячный, квартальный, годовой) (Фгод)

Заработная плата отдельных работников различна, поэтому определяется обобщающий показатель, характеризующий уровень средней заработной платы.

Средняя заработная плата (f) получается делением фонда оплаты труда (Ф) на отработанное время или среднесписочную численность персонала (Т).

f =Ф/Т

В зависимости от задач анализа средние уровни заработной платы можно определить исходя из часового, дневного или полного фонда оплаты труда.

- Средняя часовая заработная плата.

- Средняя дневная заработная плата.

- Средняя заработная плата одного рабочего (месячная, квартальная, годовая).

fгод =Фгод/ Тсп

Рассмотренные три уровня заработной платы связаны с отработанным временем.

Фгод = Тсп * fгод

Фгод = Тсп * tдн * fдн * Кдн

Фгод = Тсп * tдн * tчас * fчас * Кчас * Кдн,

где Тсп – среднесписочная численность,

tдн - средняя продолжительность рабочего периода,

tчас - средняя продолжительность рабочего дня,

Кчас - коэффициент доплат к часовому фонду до дневного,

Кдн - коэффициент доплат к дневному фонду до полного.

Анализ изменения фондов заработной платы проводится с использованием метода цепных показателей аналогично анализу, рассмотренному в теме "производительность труда".