2015-03-20

2015-03-20 256

2561. По назначению и сфере применения.

- Производственные (ОПФ – основные производственные фонды).

- промышленно-производственные (ОППФ).

- непромышленные (ОНПФ).

- Непроизводственные (ОНФ – основные непроизводственные фонды).

1. В зависимости от роли ОПФ в производстве.

- Активные.

- Пассивные.

Наличие основных фондов в целом и их отдельных видов может быть определено на дату (моментный показатель) и в среднем за период (интервальный показатель).

В течение года происходит движение основных фондов, связанное с их поступлением и выбытием. С учетом этого стоимость основных фондов на конец периода (ОФк) равна:

ОФк = ОФн + ОФп – ОФв,

где ОФн – стоимость основных фондов на начало периода,

ОФп, ОФв – стоимость соответственно поступивших и выбывших основных фондов.

Средняя стоимость основных фондов в моментном ряду определяется по формуле средней хронологической.

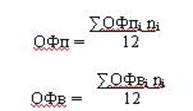

Так как основные фонды поступают и выбывают в течение года неравномерно, то среднегодовая стоимость (ОФ) рассчитывается по формуле:

ОФ = ОФн + ОФп – Офв

где ОФп, ОФв – среднегодовая стоимость соответственно поступивших и выбывших основных фондов,

n – число месяцев работы.