2015-03-07

2015-03-07 1999

1999| Варианты акций | Везрисковая норма доходности на фондовом рынке, % | Уровень премии за риск, % | Необходимый общий уровень доходности (определенный по формуле), % |

| Акция 1 Акция 2 Акция 3 | 5,0 5,0 5,0 | 5,6 7,0 8,4 | 10,6 12,0 13,4 |

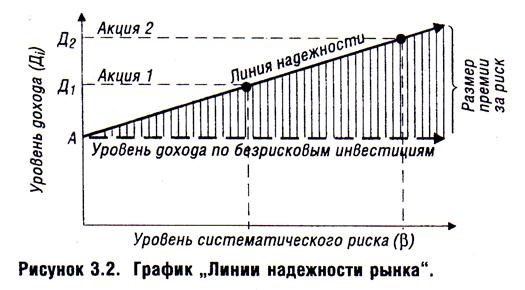

Изложенный выше методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска построен на „Ценовой Модели Капитальных Активов", разработанной Г. Марковичем и У. Шарпом (за разработку этой Модели они были удостоены в 1990 году Нобелевской премии). Графическую интерпретацию этой Модели составляет график „Линии надежности рынка" (рис. З.2.).

Отдельные точки на „Линии надежности рынка" показывают необходимый уровень доходности по ценной бумаге (с учетом премии

за риск) в зависимости от уровня систематического риска по ней, измеряемого бета-коэффициентом.

III. Методический инструментарий оценки стоимости денежных средств с учетом фактора риска дает возможность осуществлять расчеты как будущей, так и настоящей их стоимости с обеспечением необходимого уровня премии за риск.

1. При оценке будущей стоимости денежных средств с учетом фактора риска используется следующая формула:

где  — будущая стоимость вклада (денежных средств), учитывающая фактор риска;

— будущая стоимость вклада (денежных средств), учитывающая фактор риска;

— первоначальная сумма вклада;

— первоначальная сумма вклада;

— безрисковая норма доходности на финансовом рынке,

— безрисковая норма доходности на финансовом рынке,

выраженная десятичной дробью;

— уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

— уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

— количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

— количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

Пример: Необходимо определить будущую стоимость вклада с учетом фактора риска при следующих условиях: первоначальная сумма вклада составляет 1000 усл. ден. ед.; безрисковая норма доходности на финансовом рынке составляет 5%;

уровень премии за риск определен В размере 7%; общий период размещения вклада составляет 3 года при начислении процента один раз в год.

Подставляя эти показатели в вышеприведенную фор-мулу, получим: будущая стоимость вклада, учитывающая фактор риска =

усл. ден. ед.

усл. ден. ед.

2. При оценке настоящей стоимости денежных средств с учетом фактора риска используется следующая формула:

где  – настоящая стоимость вклада (денежных средств), учитывающая фактор риска;

– настоящая стоимость вклада (денежных средств), учитывающая фактор риска;

— ожидаемая будущая стоимость вклада (денежных средств);

— безрисковая норма доходности на финансовом рынке,

— безрисковая норма доходности на финансовом рынке,

выраженная десятичной дробью;

— уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

— уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

— количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

Пример: Необходимо определить настоящую стоимость денежных средств с учетом фактора риска при следующих условиях:

ожидаемая будущая стоимость денежных средств — 1000 усл. ден. ед.;

безрисковая норма доходности на финансовом рынке составляет 5%;

уровень премии за риск определен в размере 7%; период дисконтирования составляет 3 года, а его интервал — 1 год.

Подставляя эти данные в вышеприведенную формулу, получим: настоящая стоимость денежных средств с учетом фактора

риска  усл. ден. ед.

усл. ден. ед.

Проведенный обзор показывает, что методический инструментарий учета фактора риска в управлении финансовой деятельностью предприятия является довольно обширным и позволяет решать многообразные задачи в этой сфере финансового менеджмента. Более глубокое изложение вопросов управления финансовыми рисками рассматривается в специальном разделе.