2015-03-22

2015-03-22 1165

1165Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т.е. такого её значения, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

руб./ед.,

руб./ед.,

где С - себестоимость единицы продукции, руб./ед.;

- минимальный уровень рентабельности продукции, %.

- минимальный уровень рентабельности продукции, %.

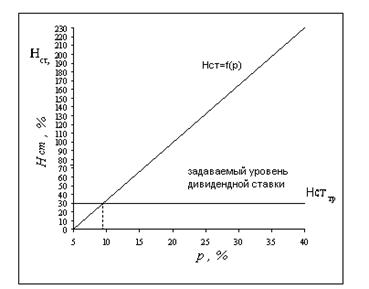

Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены:

Рис.2. Зависимость дивидендной ставки от уровня рентабельности.

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

1 - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

2 - прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр).

Для получения зависимости дивидендной ставки от уровня рентабельности продукции задаются произвольно два значения уровня рентабельности (на пример 20% и 40 % или 10% и 30%) и для этих значений определяются два уровня цен:

руб./ед,

руб./ед,

где  - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

а) r=20% Ц=17276×1,2=20.7 тыс.руб./ед.

б)r=40% Ц=17276×1,4=24.2 тыс.руб./ед.

4. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка Qрл и прибыль от реализации продукции Прл

руб./год

руб./год

руб./год

руб./год

а) Qрл=20.7×5307=110020.5 тыс.руб./год

Прл=(20.7-17.3) ×5307=18336.7 тыс.руб./год

б) Qрл=24.2×5307=128357.2 тыс.руб./год

Прл=(24.2-17.3) ×5307=36673.5 тыс.руб./год

Определение налогооблагаемой прибыли.

Налогооблагаемая прибыль (Прн) представляет собой разность между прибылью от реализации и уплачиваемыми налогами на имущество (Ним) и содержание объектов соцкультбыта (Нсоц).

руб./год

руб./год

Налог на имущество уплачивается в размере 2.2% от актива баланса.

а) Прн=18336.7-0.022×8291.6=18170.9 тыс.руб./год

б) Прн=36673.5-0.022×8291.6=36507.7 тыс.руб./год

6. Прибыль после налогообложения Пр

руб./год

руб./год

где: Нпр - налог на прибыль (20% от налогооблагаемой прибыли).

а) Пр= 18170.9-0.20×18170.9=14536.7 тыс.руб./год

б) Пр= 36507.7-0.20×36507.7=29206.2 тыс.руб./год

Отчисления в резервный фонд Крф

руб./год,

руб./год,

где kрф - коэффициент, учитывающий отчисления в резервный фонд (kрф = 0,05).

а) Крф= 14536.7×0.05=726.8 тыс.руб./год

б) Крф= 29206.2×0.05=1460.3 тыс.руб./год

Погашение кредита и уплата процента за кредит

Погашение кредита происходит в полном объеме, т.е. в размере 415000 руб.

Плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли.

руб./год,

руб./год,

где Кр - размер кредита;

iкр - общая ставка процента за кредит, в нашем случае 20 %;

iб - процент за кредит в пределах ставки центрального банка плюс три,

т.е. 14.3 %;

Ткр - срок взятия кредита(2 месяца).

Прибыль к распределению (чистая прибыль)

Прч= Пр - Крф - Кр - С кр ,руб./год

а) Прч=14536.7-726.8-415-3.95=13391 тыс.руб.

б) Прч=29206.2-1460.3-415-3.95=27327 тыс.руб.

руб./год,

руб./год,

где Фн - фонд накопления;

Фпотр - фонд потребления;

Дв - прибыль, предназначенная для выплаты дивидендов.

При выборе минимального уровня рентабельности в курсовой работе можно ограничиться вариантом распределения чистой прибыли, направляемой на выплату дивидендов, равной 40%.

Определение дивидендной ставки

Расчет дивидендной ставки осуществляется для двух значений цены (с различной рентабельностью 20% и 40%)

Таблица 11 (r=20%)

| Процент чистой прибыли, направляемой на выплату дивидендов | 20% | |

Сумма прибыли на выплату дивидендов  | ||

Количество акций ( .) .) | ||

Номинал акций ( .) .) | ||

Величина дивиденда на одну акцию  | ||

Ставка дивиденда  , % , % |

Таблица 12 (r=40%)

| Процент чистой прибыли, направляемой на выплату дивидендов | 40% | |

| Сумма прибыли на выплату дивидендов | ||

| Количество акций ( .) | ||

| Номинал акций ( .) | ||

| Величина дивиденда на одну акцию | 114,3 | |

| Ставка дивиденда , % | 228,6 |

Установленный уровень минимальной рентабельности сравнивается со средними значениями рентабельности продукции, равной приблизительно 15-20%. Производство продукции следует признать целесообразным, если расчетный уровень минимальной рентабельности будет меньше средней рентабельности продукции:

В нашем случае рентабильность меньше средней рентабельности продукции, следовательно, следует признать что создание производства будет экономически целесообразным.

На основе полученного значения минимальной рентабельности определяется минимальный уровень цены. Этот уровень берется в основу последующих расчетов, в том числе минимально допустимого объема продаж

|

Рис. 3. Схема распределения прибыли.

(а) и б) - значения соответствующих показателей для рассматриваемых вариантов цен)