2015-03-27

2015-03-27 3396

3396Лекция 1 Рынок ценных бумаг

План лекции:

1. Понятие ценной бумаги.

2. История появления ценных бумаг.

3. Рынок ценных бумаг как альтернативный источник финансирования экономики.

Ценной бумагой в соответствии со ст. 142 ГК РФ называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. При этом следует учитывать, что под предъявлением в данном случае понимается не просто демонстрация наличия физического носителя ценной бумаги, а доказательство своих прав собственности на ценную бумагу.

Приведенное в ГК РФ определение ценной бумаги не может быть признано оптимальным. В экономической литературе приводится достаточно много различных определений ценных бумаг.

■ Наиболее точными являются определения, которые подчеркивают, что ценные бумаги — это документы, являющиеся титулом собственности или правом на получение дохода, а также то, что это документы, подтверждающие права на реальные активы.

Последнее определение лаконично, но точно отражает сущностное понятие ценной бумаги. Для того чтобы дать полную характеристику такой категории, как ценная бумага, необходимо рассмотреть основные присущие ей свойства:

1) ценная бумага свидетельствует о праве собственности на капитал (к таким ценным бумагам относятся акции);

2) отражает отношения займа между инвестором (лицом, купившим эту ценную бумагу) и эмитентом (лицом, осуществившим выпуск ценных бумаг). К такому виду ценных бумаг относятся облигации, векселя и т.п.;

3) дает право на получение определенного дохода от эмитента;

4) ценные бумаги в виде акций дают право на участие в управлении акционерным обществом;

5) ценные бумаги дают право на получение доли в имуществе предприятия-эмитента при его ликвидации.

Одним из существенных свойств ценной бумаги является ее способность служить предметом купли-продажи на фондовом рынке.

Ценные бумаги свободно или с некоторыми ограничениями обращаются на рынке, обеспечивая перелив капитала от одного эмитента к другому, а также извлечение доходности от прироста курсовой стоимости и др. Следует подчеркнуть, что ценная бумага может служить залогом при получении кредита, обеспечением исполнения обязательств, быть объектом других гражданских отношений.

Именно способность обращения принципиально отличает ценную бумагу от других финансовых документов. Например, кредитный договор является сугубо индивидуальным и его нельзя перепродать. Если же кредитные ресурсы привлекаются путем выпуска облигаций, то кредитор, являющийся владельцем облигаций, может ее реализовать третьему лицу, чтобы получить при необходимости денежные средства до окончания срока обращения этой ценной бумаги.

История возникновения ценных бумаг и развитие различных финансовых отношений насчитывает приблизительно семь веков, их зарождение относят к XIV—XV вв. Первой формой фондовых сделок считается обмен одной денежной единицы на другую в среде торговцев, работающих на ярмарках. Купцы, желающие реализовывать свой товар по всему миру, вынуждены были пользоваться услугами меняльной конторы, хозяева которой за определенное вознаграждение производили обмен одной валюты на другую по действующему курсу, тем самым, регулируя соответствие денежных единиц во всем мире.

Первым видом ценных бумаг стал вексель. Впервые он появился в Италии еще в XII в. Именно Италия в Средние века являлась центром торговли между Европой и Востоком. Сюда же стекались огромные суммы со всей Европы от папской десятины — налога в пользу католической церкви. Первые образцы векселей относятся к 1157 г. Поскольку в то время даже отдельные города чеканили собственные монеты, а путешествия были очень опасны из-за нападения разбойников, вексель служил для оформления сделки размена монет (валют) с переводом денег в другое географическое место. Такие сделки производили менялы. Клиент передавал меняле деньги в одной валюте, а через некоторое время получал эту сумму в другом месте в другой валюте. Оформлялась такая сделка не только записью в книге менялы, но и на отдельном листе бумаги, который и представлял собой первоначальный вариант векселя.

В XVI в. на бирже в Антверпене впервые стали проводиться операции с государственными ценными бумагами: продавались долговые обязательства правительств Голландии, Англии» Португалии, Испании и Франции.

С XVII в. во всех европейских страна начали возникать акционерные общества (АО), а эволюция техники бухгалтерского учета привела к более активному использованию акций.

На рубеже XVI—XVII вв. появились чеки одновременно в Великобритании и Голландии. Английские банки предоставляли в распоряжение своих вкладчиков специальные книжки с приказными бланками (прообраз чековой книжки); последние можно было использовать для расчетов. Голландские банкиры, выдавали своим клиентам, сдавшим на хранение денежные средства, особые квитанции на предъявителя; с их помощью можно было расплачиваться по собственным долгам.

Первые ценные бумаги в России появились одновременно с бумажными деньгами в 1769 г. Именно тогда в Голландии был размещен первый российский государственный внешний заем.

В 1836 г. появились первые российские акции и частные облигации, однако доля ценных бумаг данного типа была незначительной в связи с относительно слабым развитием частного бизнеса. Активное развитие акционерных обществ в Российской империи началось только в середине XIX в., на него значительно повлияло строительство железных дорог. Однако в целом в то время российский рынок ценных бумаг считался в Европе не источником, а реципиентом инвестиционного капитала. После Октябрьской революции Декретом СНК РСФСР от 23 декабря 1917 г. все операции с ценными бумагами на территории РСФСР были прекращены.

Экономический рост в долговременном периоде может быть обеспечен за счет создания новых производственных мощностей и совершенствования техники и технологии производства. Последнее становится возможным, когда общество имеет сбережения, т. ё. превышение дохода над потреблением.

В ходе осуществления своей деятельности у некоторых хозяйствующих субъектов доходы превышают производственные затраты, т.е. образуются сбережения. Если эти средства используются на развитое производства, то они превращаются в инвестиции. Однако в некоторых случаях по разным причинам у ряда предприятий часть сбережений не всегда сразу превращается в инвестиции. Эти средства оказываются временно свободными.

Сбережения образуются также и у населения. Эти средства могут быть использованы для организации собственного бизнеса, строительства жилья, однако часть средств оказывается также временно свободными.

Итак, в ходе производства и потребления товаров и услуг у предприятий, населения (а иногда и государства) оказываются временно свободные денежные средства. В то же время предприятия, другая часть населения (а зачастую и государство) нуждается в дополнительных средствах. Таким образом, возникает финансовый рынок, где деньги совершают свое самостоятельное движение независимо от движения товаров и услуг. Собственники денежных средств выступают здесь в качестве поставщиков капитала (продавцов), а привлекающие денежные средства - в качестве потребителей капитала (покупателей).

Движение свободных денежных средств от поставщиков потребителям капитала осуществляется по каналам финансового рынка, основное назначение которого состоит в том, чтобы обеспечить превращение сбережений в инвестиции. В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков капитала к потребителям, можно выделить две основные части финансового рынка (см: рис.).

Рис. Схема движения денежных средств Рис. Схема движения денежных средств |

Выпуск ценных бумаг в определенных обстоятельствах отвечает интересам и поставщиков, и потребителей капитала. Передача денежных средств от собственников капитала к лицам, нуждающимся в нем, осуществляется на рынке ценных бумаг, который является второй составной частью финансового рынка.

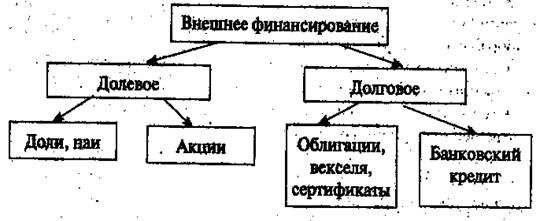

Если подойти к проблеме с точки зрения действующего предприятия, то необходимо отметить, что предприятие может финансировать расширение своей деятельности за счет нераспределенной прибыли. Что касается внешнего финансирования, то оно может быть осуществлено на долевой и долговой основе (рис.). Акционерные предприятия, которые оказывают решающее влияние на развитие современной экономики, могут осуществлять финансирование с помощью рынка ценных бумаг путем выпуска акций. Организация новых акционерных обществ также может осуществляться только за счет привлечения капитала на рынке ценных бумаг.

Долговое финансирование может происходить как за счет банковских кредитов, так и за счет выпуска долговых ценных бумаг в разных странах соотношение этих источников различно. В США, например, облигационные займы составляют большую часть заемного капитала. В то же время в некоторых странах облигации как источник финансирования предприятий не получили достаточного распространения.

В современных условиях во всем мире происходит так называемая секьюритазация долга, т.е. рост доли ценных бумаге, структуре инструментов финансового рынка, можно утверждать, что рынок ценных бумаг является важнейшим каналом финансирования экономики.

Рис. Схема внешнего финансирования

Лекция 2 Классификация и виды ценных бумаг

План лекции:

1. Классификация ценных бумаг.

2. Виды ценных бумаг:

2.1.Акции

2.2.Облигации

2.3.Долговые обязательства государства

2.4.Депозитные и сберегательные сертификаты

2.5.Векселя

2.6.Коммерческие бумаги, чеки и свидетельства

В зависимости оттого, какие признаки положены в основу классификации, ценные бумаги можно подразделить на разные группы и виды.

Если принять в расчет-цели выпуска ценных бумаг, характер сделок, лежащих в основе их выпуска, способы предоставления средств и выплаты доходов, то ценные бумаги можно подразделить на долевые, долговые и производные.

Долевые ценные бумаги удостоверяют факт внесения средств в капитал эмитента, право на долю имущества в случае ликвидации эмитента и право на получение дохода. Срок действия таких бумаг обычно не ограничен. К долевым ценным бумагам относятся акции акционерных обществ.

Долговые ценные бумаги удостоверяют отношения займа между владельцем ценных бумаг (кредитором) и лицом, выпустившим ценную; бумагу (должником или заемщиком). К долговым ценным бумагам относятся все виды облигаций, депозитные и сберегательные сертификаты, векселя, а также закладные.

Производные ценные бумаги не выражают ни отношения займа, ни имущественных прав между владельцем ценных бумаг и их эмитентом. Их можно назвать ценными бумагами второго порядка. И появляются они потому, что существуют долевые и долговые ценные бумаги, которые можно отнести к ценным бумагам первого порядка. Производные ценные бумаги удостоверяют право их владельца на приобретение ценных бумаг первого порядка. К производным ценным бумагам относятся опционы, варранты, фьючерсные контракты, приватизационные чеки.

В зависимости от того, как реализуются права владельца, ценные бумаги можно подразделить на именные, предъявительские и ордерные.

Ценные бумаги на предъявителя не требуют какого-либо подтверждения прав владельца, кроме предъявления самой бумаги. Переход прав к новому владельцу осуществляется простой передачей ценной бумаги от одного владельца к другому.

Права владельцев именных ценных бумаг подтверждаются именем в тексте самой бумаги, а также записью в книге регистрации — реестре держателей ценных бумаг. Передача прав осуществляется путем уступки требований (цессии). Лицо, передающее право по данной бумаге, несет ответственность за недействительность соответствующего требования, но не отвечает-за его исполнение. В случае продажи или передачи таких ценных бумаг необходимо произвести изменение имени владельца в тексте бумаги и реестре держателей.

Отличие ордерной ценной бумаги от именной состоит в том, что лицо, названное в ордерной бумаге, может либо само осуществить свои права, либо назначить своим распоряжением другое лицо, в отношении которого и будут осуществлены вытекающие от владения ценной бумагой права. Права по ордерной бумаге передаются путем совершения на этой бумаге передаточной надписи — индоссамента. Индоссант несет ответственность не только за существование права, но и за его осуществление.

Почти все виды дешевых, долговых и производных ценных бумаг могут быть как именными, так и на предъявителя.

В зависимости от срока действия ценных бумаг их можно; условно разделить на: краткосрочные, среднесрочные, долгосрочные и бессрочные.

К краткосрочным ценным бумагам относятся финансовые требования со сроком действия до одного года. Они продаются, как уже отмечалось выше, на денежном рынке, поэтому их называют «инструментами денежного рынка». К краткосрочным бумагам относятся векселя, депозитные сертификаты, некоторые облигаций и производные бумаги.

Ценные бумаги, имеющие срок действия более одного года, называют «инструментами рынка капиталов». Среди этих бумаг обычно выделяют среднесрочные — со сроком действия от 1 года до 5 лет (иногда до 10 лет), долгосрочные — со сроком действия от 5 (10) до 30 лет и бессрочные, срок действия которых не ограничен.

К средне- и долгосрочным ценным бумагам относятся облигации и закладные, а к бессрочным — акции и некоторые выпуски облигаций.

В зависимости от правового статуса эмитента ценные бумаги подразделяются на государственные, муниципальные и ценные бумаги прочих эмитентов. Первые два вида ценных бумаг представлены долговыми обязательствами, а ценные бумаги прочих эмитентов выпускаются как в форме долговых, так и долевых ценных бумаг.

В зависимости от способа выпуска ценные бумаги могут существовать как в форме обособленных документов (документарные бумаги), так и в виде записей на счетах уполномоченных организаций (бездокументарные бумаги). Так, например, в России государственные и муниципальные краткосрочные облигации выпускаются в форме записей на счетах уполномоченных банков.

В зависимости от процедуры выпуска ценные бумаги в соответствии с российским законодательством делятся на эмиссионные и неэмиссионные.

Рис. Классификация ценных бумаг

2.1. Акции

Акцией признается эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (ст. 1 Закона о рынке ценных бумаг).

Акционерные общества выпускают акции двух видов: обыкновенные и привилегированные. Владельцы обыкновенных акций имеют одинаковый объем прав, причем номинал акций этого вида у всех также одинаковый. Обыкновенные акции являются голосующими, размер дивидендов по ним заранее не определен и ликвидационная стоимость, т.е. имущественная доля при ликвидации акционерного общества, не установлена

Несколько иными характеристиками обладают привилегированные акции. Во-первых, номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала общества. Во-вторых, владельцам акций этого вида предоставляется определенный набор прав.

Уставом акционерного общества может быть предусмотрен выпуск кумулятивных акций. Свойство кумулятивности предполагает, что дивиденды или их определенная часть в случае невыплаты накапливаются и полностью выплачиваются впоследствии.

Другое свойство привилегированных акций — конвертация. При этом владельцу привилегированной акции дается право обменять ее на акцию другого типа. В данном случае уставом может быть предусмотрено право голоса по таким привилегированным акциям.

В отношении акций применимы операции дробления и консолидации. При дроблении «старая» акция расщепляется на несколько «новых» акций, при консолидации происходит объединение определенного числа «старых» акций в одну «новую» акцию.

В результате дробления одна акция общества конвертируется в две или более той же категории (типа). При дроблении номинал одной акции уменьшается, а общее количестве акций увеличивается, таким образом, номинал пакета акций остается прежним.

Акции различаются в зависимости от эмитента, способа регистрации прав акционера, инвестиционных качеств и др. (табл.).

Таблица

Классификация акций

| Признаки классификации | Виды акций |

| Реализация прав акционера | Обыкновенные Привилегированные |

| Порядок владения | Именные На предъявителя |

| Субъекты, среди которых распространяются акции | Акции трудового коллектива Акции предприятия Акции акционерного общества |

| Стадия выпуска акций в обращение и их оплаты | Объявленные Размещенные Оплаченные |

| Форма выпуска | Документарные Бездокументарные |

| Инвестиционные качества | Высокого качества Среднего качества Низкого качества |

| Эмитент | Корпоративные Биржевые Банковские |

| Конвертируемость | Конвертируемые Неконвертируемые |

| Возможность торговли на бирже | Зарегистрированные (котируемые) Незарегистрированные |

| Характер обращения | Ванкулированные Свободнообращающиеся |

| Контроль государства | Золотая акция |

2.2.Облигации

Облигация — эмиссионная долговая ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента или иного имущественного эквивалента.

Облигации выпускаются на определенный срок для привлечения дополнительных финансовых ресурсов. Общество вправе предусмотреть возможность досрочного погашения облигаций по желанию их владельцев. При этом в решении о выпуске облигаций должны быть установлены стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению. Общество может размещать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в определенные сроки.

Эмитенты выпускают облигации различных видов и типов (табл.).

Таблица

Классификация облигаций

| Признаки классификации | Виды облигаций |

| Порядок владения | Именные На предъявителя |

| Способ обеспечения | Обеспеченные Необеспеченные |

| Конверсионная привилегия | Конвертируемые Неконвертируемые |

| Эмитент | Облигации корпораций Облигации государства |

| Цель выпуска | Финансирование новых инвестиционных проектов Рефинансирование задолженности эмитента Финансирование непроизводственной деятельности |

| Срок обращения | Облигации с оговоренной датой погашения Без фиксированной даты погашения |

| Форма выпуска | Наличные Безналичные |

| Форма выплаты дохода | Дисконтные Процентные (с изменяющейся ставкой или фиксированной) Облигации выигрышных займов |

Стандартами эмиссии ценных бумаг предусмотрены следующие виды размещения облигаций:

1) путем открытой или закрытой подписки. Способ размещения облигаций (в том числе конвертируемых в акции) — открытая или закрытая подписка — должен быть определен решением о размещении;

2) путем конвертации:

— при конвертации в облигации конвертируемых ценных бумаг,

— реорганизации.

Облигации могут быть конвертированы только в облигации. При этом одна облигация должна быть конвертирована в одну облигацию, предоставляющую те же права.

Для размещения облигаций необходимо зарегистрировать их выпуск в государственных органах.

Для облигаций крайне важно понятие номинала, поскольку все процентные выплаты и текущие цены обычно считаются от номинальной стоимости. Под номиналом облигации понимается сумма, которую заемщик обязуется выплатить при погашении облигации.

2.3.Долговые обязательства государства

Основные виды государственных федеральных облигаций в России представлены на рис.

Рис. Виды облигаций в России Рис. Виды облигаций в России |

ОФЗ-ПД — величина купонного дохода является постоянной.

ОФЗ-ФД — величина купонного дохода в первый год — 30%,' во второй — 25, в третий — 20, в четвертый — 15, в пятый — 10%.

ОФЗ-АД — погашение номинальной стоимости осуществляется по частям; проценты на непогашенную часть начисляются в порядке, установленном условиями выпуска.

2.4.Депозитные и сберегательные сертификаты

Банковский сертификат (сберегательный или депозитный) — ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Держателями депозитных сертификатов признаются юридические, сберегательных — физические лица.

Сертификаты могут выпускаться как сериями, так и в разовом порядке; в российской валюте. Выпуск сертификатов в иностранной валюте не допускается.

Сберегательные и депозитные сертификаты могут быть предъявительскими или именными.

Денежные расчеты по купле-продаже депозитных сертификатов, выплаты сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов как в безналичном порядке, так и наличными средствами. Сертификаты не могут служить расчетным или платежным средством за проданные товары и оказанные услуги.

Сертификаты должны быть срочными. Срок обращения депозитных сертификатов ограничивается одним годом, срок обращения сберегательных сертификатов — тремя годами. Если срок получения депозита (вклада по сертификату) истек, сертификат становится ценной бумагой до востребования. Это означает, что банк обязан выплатить указанную в нем сумму по первому требованию владельца.

Именной сберегательный (депозитный) сертификат должен иметь место для оформления уступки требования (цессии), а также иметь дополнительные листы — приложения к именному сертификату, на которых оформляются цессии.

Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу.

2.5.Векселя

Вексель — долговая ценная бумага, содержащая письменное, ничем не обусловленное обязательство должника (требование кредитора) уплаты указанной в векселе суммы в установленный срок. Вексель — ордерная документарная ценная бумага.

Виды векселей достаточно разнообразны и различаются в зависимости от эмитентов, срока платежа, порядка владения и др.

В зависимости от субъекта, производящего выплату вексельной суммы, векселя делят на простые и переводные. Простой (соло-вексель) — обязательство должника уплатить определенную сумму денег в установленный срок получателю денег или по его приказу любому другому лицу, предъявившему вексель к оплате. Простой вексель выписывает сам плательщик. Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ кредитора (трассанта) должнику (трассату) уплатить в указанный срок определенную сумму денег третьему лицу (ремитенту — первому держателю векселя) или предъявителю. По переводному векселю должник превращается в плательщика.

В зависимости от эмитента различают векселя государственные и частные. Государственные векселя — это долговые обязательства, выпускаемые Правительством страны при посредничестве Центрального банка России и Министерства финансов РФ. Муниципальные векселя выпускаются администрациями субъектов Федерации и администрациями на местах. К частным относятся векселя, эмитируемые корпорациями, финансовыми группами, коммерческими банками.

В зависимости от получаемого дохода векселя делятся на дисконтные и процентные. Дисконтные векселя — это векселя, которые приобретаются по цене ниже номинала, а погашаются по номинальной стоимости. Эта разница между ценой приобретения и ценой погашения векселя называется дисконтом. Процентные векселя — это векселя, приобретаемые по номиналу, но предполагающие получение процента.

По гарантированности оплаты векселя делят на авалированные и неавалированные. Гарантированные векселя снабжены отметкой о вексельном поручительстве, гарантией банков и кредитных учреждений — авалем.

По возможности передачи векселя другому лицу: индоссируемые и неиндоссируемые. Вексель может быть передан из одних рук в другие при помощи передаточной надписи — индоссамента. Посредством индоссамента вексель может циркулировать среди неограниченного круга лиц, выполняя функции наличных денег. Индоссамент бывает специальный и бланковый. На специальном индоссаменте указывается конкретное лицо, которому передается вексель. Бланковый индоссамент — это индоссамент на предъявителя, оформляется подписью векселедержателя. К векселю может прилагаться добавочный лист — аллонж, для передаточных записей.

По наличию залога векселя делят на обеспечительные и необеспечительные. Обеспечительные векселя используются в качестве средства обеспечения своевременности и точности исполнения обязательства по каким-либо сделкам. Обеспечительный вексель не предназначен для дальнейшего оборота, он хранится на депонированном счете заемщика и, если платеж совершается в срок, немедленно погашается, если нет — то банк получает право собственности на вексель и предъявляет его должнику к оплате.

2.6.Коммерческие бумаги, чеки и складские свидетельства

Корпоративные облигации (Corporate bonds) служат инструментом, с помощью которого частные фирмы (корпорации) заимствуют деньги непосредственно у всех желающих.

Платежи по этим облигациям в основном подобны выплатам по казначейским ценным бумагам: как правило, в течение всего срока их жизни по ним выплачиваются полугодичные купонные проценты, а при погашении их владельцам возвращается номинальная стоимость облигации. Главное их отличие от казначейских долговых обязательств — это степень риска._________________________________

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков; чекодержатель — юридическое или физическое лицо, в пользу которого выдан чек; плательщик — банк, в котором находятся денежные средства чекодателя.

Складское свидетельство относится к складским документам. Товарный склад выдает в подтверждение принятия товара на хранение двойное и простое складское свидетельство, а также складскую квитанцию.

Двойное складское свидетельство состоит из складского и залогового свидетельства (варранта), которые могут быть отделены друг от друга. Каждая часть двойного складского свидетельства является самостоятельной ценной бумагой.

Лекция 3 Производные ценные бумаги. Форвардные и фьючерсные контракты

План лекции:

1.Производные ценные бумаги, их виды и характеристики.

Производные ценные бумаги - это такие ценные бумаги, механизм выпуска и обращения которых связан с правом на приобретение или продажу на протяжении срока, установленного договором, ценных бумаг, финансовых и/или товарных ресурсов. К производным ценным бумагам относятся:

Опционный контракт - контракт, который, в обмен на премию, предоставляет покупателю право (без обязательства) на покупку или продажу финансового актива по цене исполнения продавца опциона в течение определенного периода времени или на определенную дату (дату истечения срока опциона). Одна из сторон называется держателем опциона, а другая продавцом. Опционы на право покупки называют опционами колл (call), на право продажи пут (put).

Варранты - производная ценная бумага; вид сертификата, предусматривающий возможность приобретения пакета ценных бумаг по номиналу до их выпуска в обращение.

Базовыми активами варранта могут быть акции и облигации, при этом эмитентом варрантов должен быть эмитент базовых ценных бумаг.

Депозитарные расписки являются рыночными производными ценными бумагами, поскольку их базовые ценные бумаги приобретаются и являются собственностью депозитария (чаще всего в их роли выступают коммерческие банки), который затем выпускает свои собственные расписки для покупателей, наделяя /их правом пользоваться выгодами от этих ценных бумаг.

Концепция форвардной торговли, т.е. покупки и продажи актива с поставкой его в будущем, зародилась на первых товарных сделках. В принципе все существующие рынки, на которых ведется торговля активами и финансовыми инструментами можно разделить: 1) на наличные (или спот-рынки) и 2) форвардные или фьючерсные рынки.

На рынках можно встретить форварды на различные товарно-сырьевые продукты и базовые активы, в том числе:

· на металлы;

· энергоносители;

· процентные ставки — соглашения о будущей процентной ставке (Forward Rate Agreement, FRA);

· курсы обмена валюты — форвардные валютные сделки.

Форвардный контракт, как правило, не является обращающимся инструментом, в момент его заключения у него нет стоимости. Какие-либо платежи не производятся, поскольку контракт — это просто договоренность о купле или продаже чего-либо в будущем. Контракт, следовательно, не является ни активом, ни обязательством.

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. В этом случае лицо, которое открывает длинную позицию, надеется на дальнейший рост цены актива, лежащего в основе контракта. Лицо, занимающее короткую позицию, рассчитывает на понижение цены этого инструмента.

Фьючерсный контракт (как и форвардный) — это соглашение о покупке или продаже актива в определенное время в будущем по определенной цене (но, в отличие от форвардного контракта) на бирже. Цена контракта, меняющаяся в зависимости от конъюнктуры рынка, фиксируется в момент совершения сделки.

Известны два основных вида фьючерсных контрактов:

— товарные;

— финансовые.

Хотя эти контракты в принципе идентичны, методы их котировки и поставки, а также условия расчетов по ним различны.

В основе финансовых фьючерсов лежат:

• процентные ставки, например, короткие продажи;

• цены облигаций и других долговых бумаг;

• валютные курсы;

• фондовые индексы.

Фьючерсными контрактами торгуют на биржах по всему миру, для них характерны следующие общие признаки:

— имеют стандартные характеристики;

— торгуются на биржах;

— общедоступны, цены открыто публикуются;

— организуются клиринговыми палатами.

После совершения сделки с фьючерсным контрактом полная контрактная цена не выплачивается, вместо этого обе стороны вносят первоначальный задаток (Good, faith) или маржу в клиринговую палату. Первоначальная маржа составляет от 5 до 20% общей стоимости контракта, ее величина варьирует в зависимости от биржи' и вида контракта. Внесение на депозит первоначальной маржи обеими сторонами гарантирует исполнение контракта.

Приобретенный контракт можно продать и закрыть в любой момент до наступления расчетной даты. В связи с этим стоимость фьючерсного контракта переоценивается на ежедневной основе (Market-to -Market), т.е. рассчитывается при закрытии торговой сессии каждый рабочий день.

Прибыли и убытки ежедневно относятся на счета участников сделки клиринговой палате. Прибыль может быть снята со счета в любой момент. При возникновении убытка вносится дополнительная маржа, называемая вариационной. Внесение вариационной маржи гарантирует поддержание гарантийного депозита на постоянном уровне. Платежи, как правило, осуществляются в валюте контракта.

Счета в клиринговой палате могут иметь лишь ее члены, все остальные участники рынка ведут дела через своих брокеров (членов клиринговой палаты). Такая система поддержания маржи гарантирует покрытие убытков и получение прибылей.

Таблица Различия между фьючерсными и форвардными контрактами

|

Отличительные характеристики форвардных и фьючерсных контрактов перечислены в табл.

Однако основное различие заключается в том, что форвардный контракт — это разовая внебиржевая сделка между продавцом и покупателем, в то время как фьючерсный контракт — повторяющееся предложение, которым торгуют на бирже. Фьючерсными контрактами также пользуются хеджеры, спекулянты и арбитражеры.

Лекция 4 Опционные контракты, депозитарные расписки, коносаменты, варранты

План лекции:

1.Опционные контракты, их виды.

2.Депозитарные расписки, порядок их выпуска.

3.Коносаменты, варранты.

Опционный контракт — это договор, предоставляющий покупателю в обмен на премию право продать или купить актив в определенный момент времени в будущем или в течение определенного периода по заранее установленной цене. Одна сторона называется держателем опциона, а другая — продавцом. Опционы на право покупки называют опционами колл (call), на право продажи—пут (put).

При заключении договора держатель опциона выплачивает продавцу премию, приобретая, таким образом, право исполнения опциона в момент истечения его срока действия или раньше, в зависимости от условий контракта, которые определяются стилем опциона. Принято выделять три стиля опционов: американский, европейский и экзотический.

Американские опционы могут быть исполнены в любой момент времени в течение срока действия, в случае с европейскими исполнение возможно только в момент истечения срока действия. Экзотические опционы имеют более сложную структуру. Среди экзотических наиболее часто встречаются следующие типы опционов: барьерные, опционы с возвратом и азиатские. В барьерных опционах изначально устанавливается цена базисного актива, при преодолении который опцион начинает действовать и может быть исполнен. Цена исполнения опциона с возвратом зависит от минимального или максимального значения, которое принимает цена базисного актива в течение всего срока действия опциона. Расчеты по азиатскому опциону осуществляются на основе разницы между ценой исполнения и средней ценой базисного актива за установленный период, который может совпадать с временем действия опциона. В дальнейшем в данной главе будут рассматриваться в основном европейские опционы.

Существуют как биржевые, так и внебиржевые опционы. По типу базисных активов опционы подразделяются на процентные, валютные, фондовые и товарные. Процентные опционы заключаются на процентные фьючерсы, соглашения о будущей процентной ставке (FRA) или на процентные свопы. Опционы на процентные свопы называют свопционами. Валютные опционы заключаются на валюту или валютные фьючерсы, фондовые—на акции или индексные фьючерсы, товарные — на товары или товарные фьючерсы.

Принципиальным отличием опционов от форвардов, фьючерсов и свопов является то, что они предоставляют держателю право, но не обязательство купить или продать актив по зафиксированной цене. Именно за это право держатель платит опционную премию. Согласно существующей терминологии держатель опциона занимает длинную позицию, которая в зависимости от типа опциона называется «длинный колл» (если это право купить актив) или «длинный пут» (если это право продать актив). Тогда продавец этих опционов будет иметь короткую позицию («короткий колл» или «короткий пут»), т.е. обязательство продать или купить базисный актив при желании держателя опциона. Представим эти термины в табл.

Таблица

Соотношение видов опционов

| Вид опционов | Позиция | |

| Короткая | длинная | |

| Колл | Обязательство продать базисный актив по цене исполнения по требованию держателя опциона | Право купить базисный актив по цене исполнения |

| Пут | Обязательство купить базисный актив по цене исполнения по требованию держателя опциона | Право продать базисный актив по цене исполнения |

Продавец опциона подвергается существенным рискам, в случае опциона колл возможные убытки по короткой позиции практически неограниченны.

Многие российские компании испытывают острую потребность в финансовых ресурсах для реализации инвестиционных проектов, с этой целью они стремятся привлечь средства как российских, так и зарубежных инвесторов. Получить ресурсы иностранных владельцев капитала компания может путем продажи им своих ценных бумаг на отечественном рынке. Для этого зарубежный инвестор через уполномоченного представителя должен ввезти капитал в Россию и на российском рынке приобрести ценные бумаги. Все действия инвестора, связанные с покупкой, регистрацией, оплатой и хранением ценных бумаг, регулируются российским законодательством, которое ему, к сожалению, не всегда понятно. Гораздо меньшие риски, сопутствующие процедурам купли-продажи ценных бумаг, имеют фондовые рынки развитых стран со стабильной законодательной базой и развитой инфраструктурой. В этой связи зарубежному инвестору удобнее приобретать ценные бумаги российских эмитентов на своем фондовом рынке через доверенного брокера, руководствуясь собственным, хорошо знакомым законодательством. Учитывая это, российские компании стремятся самостоятельно выйти на мировой рынок капиталов. Одним из способов достижения данной цели является выпуск производных ценных бумаг на акции, так называемых депозитарных расписок.

Депозитарная расписка — это свободно обращающаяся на фондовом рынке производная (вторичная) ценная бумага на акции иностранной компании, депонированные в крупном депозитарном банке, который выпустил расписки в форме сертификатов или в бездокументарной форме.

В мировой практике различают два вида депозитарных расписок:

■ ADR—американские депозитарные расписки, которые допущены к обращению на американском фондовом рынке;

■ GDR—глобальные депозитарные расписки, операции с которыми могут осуществляться и в других странах.

Начиная разработку программы выпуска (ADR/GDR), компании преследуют достижение следующих целей:

■ привлечение дополнительного капитала для реализации инвестиционных проектов;

■ создание имиджа у иностранных и отечественных инвесторов, так как депозитарные расписки на акции компании выпускает всемирно известный и надежный банк;

■ рост курсовой стоимости акций на внутреннем рынке вследствие возрастания спроса на эти акции;

■ расширение круга инвесторов, привлечение зарубежных портфельных инвесторов.

Выпуск депозитарных расписок весьма привлекателен и для инвесторов. Преимущества ADR/GDR для инвесторов заключаются в следующем:

■ возможность более глубокой диверсификации портфеля ценных бумаг;

■доступ через ADR/GDR к акциям зарубежных компаний;

■ возможность получить высокий доход на росте курсовой стоимости акций компаний из развивающихся стран;

■ снижение рисков инвестирования в связи с несинхронным развитием фондовых рынков в разных странах.

Депозитарные расписки делятся на неспонсируемые (non-sponsored ADR) и спонсируемые (sponsored ADR), которые в свою очередь подразделяются на несколько видов (рис.).

Рис. Виды депозитарных расписок

Неспонсируемые ADR выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Преимуществом неспонсируемых ADR является относительная простота их выпуска.

Спонсируемые ADR выпускаются по инициативе эмитента. Таким же путем организуется и выпуск GDR. Для спонсируемых ADR существует четыре уровня программ. Основное их различие состоит в том, позволяют ли они привлекать дополнительный капитал путем эмиссии акций или нет. Первые два уровня допускают выпуск расписок лишь против уже находящихся во вторичном обращении акций, III и IV уровни позволяют выпускать расписки на акции, которые только проходят первичное размещение.

Определение. Коносамент — это ценная бумага, удостоверяющая заключение договора перевозки груза (ст. 785 ГК РФ).

Коносамент представляет собой «товарную» разновидность транспортной накладной по аналогии с тем, что складское свидетельство есть складская расписка в форме товара. Коносамент является товарной ценной бумагой.

Основные характеристики. При перевозке товара, также как и в процессе его хранения, имеет место временное отчуждение товара от его владельца, что означает наличие ссудного отношения, но не в форме отношения кредитования. Поэтому характеристики коносамента аналогичны характеристикам складского свидетельства и соответственно отличны от характеристик доходных долговых ценных бумаг. Коносамент есть ценная бумага:

• долговая;

• неэмиссионная;

• бездоходная;

• документарная;

• срочная — срок существования данной ценной бумаги зависит от времени транспортировки товара;

• предъявительская или именная в зависимости от вида складского свидетельства;

• номинированная — в качестве номинала коносамента, как и складского свидетельства, выступает не денежная сумма, а только натуральное количество перевозимого товара;

• предъявительская, именная или ордерная.

Порядок выпуска. Коносамент выдается грузоперевозчиком. Он активно используется при перевозке грузов в международном сообщении и представляет собой ценную бумагу, которая удостоверяет его погрузку, перевозку и право на получение, т.е. в конечном счете право владения перевозимым грузом.

К коносаменту обязательно прилагается страховой полис на перевозимый груз. Кроме того, выдача коносамента может сопровождаться выпиской каких-то дополнительных документов, связанных с перевозкой груза, его хранением и сохранностью, которые в том числе необходимы для прохождения таможенных процедур и т.д.

Коносамент является документом, в котором невозможны никакие изменения.

Обычные реквизиты коносамента:

• наименование судна;

• наименование фирмы-перевозчика;

• место приема груза;

• наименование отправителя груза;

• наименование получателя груза;

• наименование груза и его главные характеристики;

• время и место выдачи коносамента;

• подпись капитана судна.

Обращение. Коносамент может свободно передаваться между заинтересованными участниками рынка, поскольку он обслуживает обращение товара во время его перевозки.

Цена коносамента. Как и в случае со складским свидетельством, цена коносамента полностью определяется стоимостью перевозимого груза и затратами на его перевозку.

Варранты по механизму действия и по своему экономическому содержанию весьма близки к правам. Варрант — это ценная бумага, дающая ее владельцу право приобрести в течение установленного периода определенное число обыкновенных акций по заранее фиксированной цене.

Отличие варранта от права заключается в периоде действия. Если право—это краткосрочная ценная бумага, которая функционирует на рынке три-четыре недели, то варрант выпускается на длительный период и действует в течение трех — пяти и более лет.

Обычно варранты продаются вместе с облигациями с тем, чтобы сделать выпуск облигаций более привлекательным для инвесторов. Подавляющая часть варрантов выпускается в обращение при эмиссии облигаций путем частного размещения и незначительная часть — при открытой эмиссии облигаций. При этом возможны два варианта предоставления варрантов инвесторам:

1) бесплатно — в этом случае инвестор покупает облигацию но определенной цене, а к облигации прикладывается варрант;

2) за плату, когда инвестор, приобретая облигацию, одновременно оплачивает и покупку варранта. В этом случае инвестор сразу приобретает пакет, состоящий из облигаций и варрантов. Обычно варрант дает право на приобретение дополнительных акций. Однако в ряде случаев варрант позволяет получить другие ценности: облигации по льготной цене, золото и др. По сути дела, варрант — это долгосрочный опцион на покупку одной акции компании. Как правило, этот опцион компании выпускают на собственные акции. Однако есть случаи, когда инвестиционные банки или финансовые компании выпускают варранты на покупку акций других компаний.

В момент выпуска варрантов их исполнительная цена превышает рыночную цену акций, которые можно приобрести на основании варрантов. Поэтому в течение какого-то периода владельцы варрантов их не используют, так как акции на рынке стоят дешевле. Если рыночная цена вырастает и превысит цену исполнения, то появляется экономический смысл использовать варрант и приобрести акции по цене исполнения.

Таким образом, варрант представляет собой опцион coll, дающий право приобрести акции в будущем. В связи с этим к ценообразованию варрантов можно подходить с точки зрения опционной теории. Варрант как опцион имеет низшую границу стоимости и верхнюю границу цены.

Лекция 5 Первичный рынок ценных бумаг

План лекции:

1.Первичный рынок ценных бумаг, его характеристика.

3.Методы размещения ценных бумаг.

Первичный рынок ценных бумаг - это отношения по поводу выпуска ценных бумаг в обращение, обязательными участниками этого рынка являются эмитенты и инвесторы. Первичное размещение бывает двух видов - частное и публичное. Частное размещение: в этом случае пакет ценных бумаг продается ограниченному числу лиц (как правило, одному-двум институциональным инвесторам). Особенностью частного размещения является закрытый характер сделки. Никаких требований по раскрытию финансовой документации не предъявляется. Публичное размещение или IPO: публичное размещение происходит с помощью посредников. Ими могут выступать как биржи, так и институциональные брокеры. Первичный рынок ценных бумаг — это отношения между его участниками, в результате которых ценные бумаги выпускаются в обращение или появляются на рынке. Основой первичного рынка являются отношения между лицом (эмитентом), выдающим ценную бумагу и обязанным по ней, и лицом, получающим ценную бумагу (владельцем ценной бумаги — инвестором). Первичный рынок ценных бумаг выполняет следующие функции:

1) организацию выпуска ценных бумаг;

2) размещение ценных бумаг;

3) учет ценных бумаг;

4) поддержание баланса спроса и предложения;

Отношения на первичном рынке включают прежде всего отношения, между эмитентом ценной бумаги и ее получателем, инвестором. Как правило, первыми покупателями ценных бумаг являются крупные инвестиционные компании, осуществляющие дилерскую деятельность на фондовом рынке. Субъекты (участники) первичного рынка ценных бумаг:

1. Физические лица;

2. Юридические лица - промышленные компании, фирмы коммерческие банки, страховые общества, пенсионные фонды, паевые инвестиционные фонды;

3. Государство, органы регионального и муниципального управления.

На первичном рынке также активно действуют инвестиционные банки и компании, помогающие остальным участникам рынка осуществлять грамотные вложения на первичном рынке размещаются в основном акции и облигации.

Эмиссию ценных бумаг следует рассматривать в качестве одного из источников финансовых ресурсов, привлекаемых для решения определенных целей. Эмиссия ценных бумаг наряду с другими источниками финансовых ресурсов может быть привлекательна для корпораций, так как в этом случае можно:

· варьировать сроки привлечения необходимых денежных средств (без Ограничения срока при эмиссии акций) и выбирать приемлемый срок (при эмиссии облигаций);

· устанавливать приемлемую плату за привлекаемые денежные ресурсы, комбинируя имущественные права, закладываемые в ценные бумаги;

· увеличивать объем привлекаемых средств по сравнению с кредитом, который может выдать банк, за счет предложения выпускаемых ценных бумаг потенциально неограниченному кругу покупателей.

Эмиссия представляет собой выпуск и размещение ценных бумаг. Федеральный закон «О рынке ценных бумаг» трактует эмиссию как установленную законом последовательность действий эмитента по размещению эмиссионных ценных бумаг, т.е. действия, которые охватывают подготовку к выпуску, сам выпуск ценных бумаг и отчуждение их первым владельцам путем заключения гражданско-правовых сделок, осуществляемые эмитентом самостоятельно или андеррайтером по договору с ним. Инвестором ценных бумаг может быть резидент или нерезидент, физическое лицо или институциональный инвестор. Для эмитента наибольший интерес представляет институциональный инвестор, который может приобрести больший объем выпускаемых ценных бумаг по сравнению с отдельным физическим лицом.

Одной из весьма важных задач, стоящей перед компанией-эмитентом, является эффективное размещение выпущенных ценных бумаг на первичном и вторичном рынках. Эмитент вправе возложить управления процессом размещения (надписания) на один инвестиционный фонд (компаний) или же поручить такое управление нескольким членом временно сформированного на принципах разделения прибыли синдиката. Такой процесс называется андеррайтингом.

Андеррайтинг – распространенный метод размещения ценных бумаг новых выпусков на первичном рынке инвестиционными компаниями, банками и крупными брокерскими фирмами; также называется и сам договор на размещение ценных бумаг между гарантом и эмитентом.

Андеррайтер берет на себя обязательства перед эмитентом по выпуску и размещению ценных бумаг на согласованных условиях и за вознаграждение.

В зависимости от очередности проведения эмиссию принято делить на первичную и последующие (дополнительные).

Первичная эмиссия имеет место тогда, когда образуется акционерное общество и необходимо сформировать уставный капитал. Порядок проведения первичной эмиссии зависит от того, какой способ учредительства законодательно закреплен в той или иной стране.

Последующие эмиссии преследуют более широкий круг целей, так как они связаны с финансированием инвестиционной деятельности эмитента и расширением его хозяйственной деятельности. К последующим эмиссиям эмитент прибегает тогда, когда недостаточно внутренних накоплений (собственных средств). В зависимости от формы осуществления эмиссию можно разделить на открытую и закрытую.

Открытую эмиссию чаще называют публичной, так как она предполагает предложение выпускаемых ценных бумаг неограниченному кругу потенциальных инвесторов и публичное объявление о предполагаемой эмиссии, сопровождаемое обязательством о раскрытии информации.

Закрытая эмиссия считается частной, или приватной, так как выпускаемые ценные бумаги предлагаются заранее определенному кругу инвесторов, поэтому при ней не требуется, как правило, принимать на себя обязательства по раскрытию информации.

Выделяют следующие этапы эмиссии пенных бумаг:

1 этап. Принятие решения о размещении эмиссионных ценных бумаг. Решение — это специальный документ, который составляет эмитент. Цель этого документа — зафиксировать те имущественные права, которые эмитент закладывает в выпускаемые ценные бумаги.;

2 этап. Подготовка проспекта эмиссии и утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг.

В целом, проспект эмиссии включает пять разделов:

А — данные об эмитенте;

Б - данные о финансовом положении эмитента;

В — сведения о предыдущих выпусках ценных бумаг;

Г — сведения о размещаемых ценных бумагах;

3 этап. Государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

4 этап. Размещение эмиссионных ценных бумаг;

5 этап. Государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

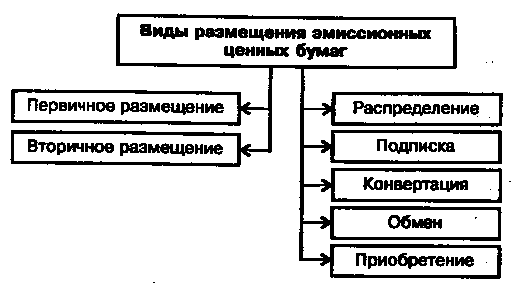

Виды размещения. Процесс размещения эмиссионных ценных бумаг может быть охарактеризован с разных сторон.

С точки зрения очередности размещение принято делить на:

• первичное;

• вторичное

Первичное размещение — это первое размещение ценной бумаги данного эмитента на рынке. Оно имеет место, когда:

• акционерное общество только учреждается;

• коммерческая организация впервые выпускает свои ценные бумаги на рынок. Например, компания, не являющаяся акционерным обществом, решила впервые выпустить свои долговые обязательства, скажем, облигации;

• компания размещает какой-то новый вид ценной бумаги, который ранее она не выпускала. Например, когда компания, ранее выпускавшая только обыкновенные акции или облигации, приняла решение впервые выпустить в обращение свои конвертируемые облигации или привилегированные акции.

Вторичное размещение (вторичная эмиссия) — это повторный и все последующие выпуски тех или иных ценных бумаг данной коммерческой организации.

По способу размещения эмиссия может осуществляться путем (рис.):

· распределения;

Рис. Виды размещения эмиссионных ценных бумаг

· подписки;

· конвертации;

· обмена;

· приобретения;

Размещение акций может производиться всеми перечисленными способами. Размещение облигаций производится только путем подписки на них или конвертации в них других ценных бумаг.

Распределение ценных бумаг — это их размещение среди заранее известного круга лиц без заключения договора купли-продажи. Эмиссия путем распределения возможна только для акций, но не для облигаций.

Подписка — это размещение ценных бумаг путем заключения договора купли-продажи (т. е. на возмездной основе). В случае акций подписка представляет собой их размещение при увеличении уставного капитала путем размещения дополнительных акций.

Подписка может осуществляться в двух формах:

• закрытая — это размещение ценной бумаги среди заранее известного, ограниченного круга инвесторов, определяемого условиями размещения;

• открытая — это размещение ценной бумаги среди потенциально неограниченного круга инвесторов на основе широкой публичной огласки без какого-либо преимущества одних приобретателей перед другими. Ограничения могут иметь место лишь в случае реализации преимущественного права на приобретение новых выпусков акций акционерами, наличия ограничений на владение максимальным количеством акций одним акционером и в случае приобретения ценной бумаги нерезидентами.

Конвертация — это размещение одного вида ценной бумаги путем ее обмена на другой вид на заранее установленных условиях. Допускается конвертация:

• облигаций в облигации, привилегированные акции и обыкновенные акции;

• привилегированных акций в привилегированные акции и обыкновенные акции;

• обыкновенных акций в обыкновенные акции при реорганизации акционерного общества. Не разрешается конвертация обыкновенных акций в облигации или привилегированные акции.

Размещение ценных бумаг в форме конвертации обычно осуществляется как результат предшествующего размещения конвертируемых ценных бумаг или при реорганизации акционерного общества в любых его формах (слияние, присоединение, разделение, выделение, преобразование).

Обмен (как юридический способ размещения) — это размещение акций акционерного общества, созданного в результате преобразования в него общества с ограниченной ответственностью или кооператива. В данном случае имеет место не обмен акции на деньги (покупка) или на иные ценные бумаги (конвертация), а обмен долей или паев указанных организаций на акции возникшего на их основе акционерного общества.

Приобретение (как юридический способ размещения) — это размещение акций вновь возникшего акционерного общества в результате его выделения из другого акционерного общества или преобразования в акционерное общество государственного предприятия или некоммерческого партнерства.

Лекция 6 Фондовая биржа

План лекции:

1.Фондовая биржа, организация внебиржевого оборота по ценным бумагам.

2.Биржевая информация (биржевые индексы, и их характеристика)

3.Этика фондового рынка.

Биржа представляет собой организационно оформленный рынок, где в соответствии с установленными правилами совершаются сделки с определенными видами товаров, В качестве биржевых товаров могут выступать:

— продукция производственного или потребительского назначения, которая обладает определенными, хорошо известными для продавцов и покупателей свойствами (зерно, кофе, какао, сахар, нефть и нефтепродукты, цветные и драгоценные металлы и др.);

— ценные бумаги;

— иностранная валюта.

В зависимости от вида продаваемых товаров могут быть, соответственно, товарные, фондовые или валютные биржи. Если на бирже продается не один вид ценностей, то такая биржа считается универсальной.

В мировой практике существуют различные организационно-правовые формы организации бирж. В основном биржи создаются либо в форме ассоциаций, либо акционерных обществ (или товариществ с ограниченной ответственностью), либо действуют как публично-правовой (т.е. государственный) институт. В случае организации биржи в форме ассоциации или государственного учреждения с самого начала ее создатели не ставят своей целью получение прибыли. Кроме того, в члены правления бирж могут включаться представители эмитентов и инвесторов, а иногда и государственных органов. Государство же с помощью нормативных актов, регламентирующих деятельность бирж, принимает меры, направленные на осуществление полной гласности деятельности бирж.

В соответствии с Законом фондовая биржа может совмещать свою деятельность только с такими видами деятельности, как деятельность валютной биржи, товарной биржи, клиринговой, организации, деятельности по распространению информации, издательской деятельности, а также деятельности по сдаче имущества в аренду.

Фондовая биржа Обязана утвердить:

• правила допуска к участию в торгах на фондовой бирже;

• правила проведения торгов на фондовой бирже;

• правила листинга ценных бумаг и/или правила допуска ценных бумаг к торгам без прохождения процедуры листинга;

• спецификации фьючерсных и опционных контрактов.

К торгам на фондовой бирже могут быть допущены эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения. В котировальные списки могут включаться только ценные бумаги, соответствующие требованиям законодательства Российской Федерации. При этом фондовая биржа может устанавливать дополнительные требования к ценным бумагам, включаемым в котировальные списки. К торгам на фондовой бирже могут быть допущены ценные бумаги и без прохождения процедуры листинга в соответствии с правилами допуска таких бумаг к торгам.

Высшим органом биржи является общее собрание ее членов, или акционеров, которое решает общие финансовые и организационные вопросы и определяет правила внутреннего распорядка. В промежутках между собраниями высшим органом является биржевой совет (или комитет, или наблюдательный совет, или совет директоров), который осуществляет контроль за текущей деятельностью биржи. Для оперативного руководства деятельностью создается исполнительная дирекция.

Внебиржевая торговля ценными бумагами характеризуется тем, что сделки рассредоточены во времени и пространстве. На этом рынке продаются все виды ценных бумаг как допущенные, так и не допущенные на биржу. Продавцами и покупателями на внебиржевом рынке являются индивидуальные и институциональные инвесторы, которые пользуются помощью посредников — брокерских фирм и коммерческих банков, выполняющих роль профессионалов рынка ценных бумаг.

Сделки на внебиржевом рынке совершаются на основании личных договоренностей участников сторон (телефонных или компьютерных переговоров), поэтому может иметь место значительный разброс цен. Это особенно характерно для российского внебиржевого рынка, где цены спроса и предложения на один и тот же вид ценных бумаг, предлагаемых разными брокерскими и дилерскими фирмами могут значительно отличаться друг от друга. Кроме того, в ряде случаев имеет место чрезвычайно высокий разрыв между ценами покупки и продажи ценных бумаг.

Внебиржевой рынок исторически возник ранее биржевого. На нем обращаются как ценные бумага, которые приняты к котировке на биржах, так и нелистинговые ценные бумаги.

Хотя внебиржевой рынок отождествляется с неорганизованным или «уличным» рынком, здесь могут действовать свои организаторы торговли и возникать определенные системы торговли; где сделки заключаются по определённым правилам.

Внебирже