2015-03-27

2015-03-27 407

407Издержки производства являются одновременно и простой и очень сложной категорией. Простой, потому что само значение слова "издержки" подсказывает: это то, во что обходится предпринимателю организация производства, а сложной — потому что существует ряд методологически разных подходов к определению сущности, классификации и величины издержек.

Все издержки производства можно классифицировать по нескольким признакам.

Издержки - затраты предприятия на применяемые факторы производства.

Классификация издержек:

1. с точки зрения поступления средств:

• внешние (явные) – плата поставщикам ресурсов;

• внутренние (неявные, вмененные) – расходы на собственные ресурсы/

2. в зависимости от метода оценки затрат:

• бухгалтерские – реальные расходы, зафиксированные в бухгалтерской документации и отчетности;

• экономические – сумма неявных и бухгалтерских издержек;

3. в зависимости от влияния на издержки увеличение объемов производства:

• постоянные — не зависят от объема производимой продукции (FC);

• переменные - непосредственно зависят от объема выпуска продукции (VC);

• валовые (общие) – сумма переменных и постоянных издержек (ТС= FC+ VC);

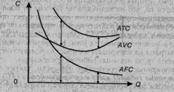

• средние постоянные – величина постоянных затрат на единицу продукции (aFC = FC/ q);

• средние переменные – величина переменных затрат на единицу продукции (аVС = VC/ q);

• средние валовые (общие) – величина себестоимости единицы продукции АТС = TC/q = AFC + аVС;

• предельные — приращение затрат, возникающие за счет выпуска дополнительной единицы продукции МС = ∆TC/∆Q.

4. Трансакционные издержки – не связаны с процессом производства, обусловлены издержками поиска информации, ведения переговоров, защиты прав собственности.

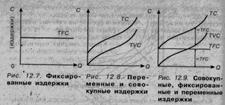

Постоянные (фиксированные) издержки (FС) включают все обязательные платежи: налоги, проценты по займам, арендную плату, платежи по долгосрочному лизингу оборудования, оплату охраны, оплату труда некоторых ценных специалистов и пр. Особенностью этих издержек является то, что их величина не зависит от объема производства. Даже если выпуск продукции временно будет приостановлен, фирма все равно обязана платить налоги, проценты по кредитам и т.д.

Переменные издержки (VC) напрямую зависят от объема производства и меняются вместе с ним. К переменным издержкам относятся затраты на материалы и сырье, на электроэнергию и пр., а также оплата труда наемных рабочих и служащих.

Графически фиксированные издержки изображаются в виде горизонтальной линии, переменные и общие издержки — в виде изогнутых особым образом восходящих кривых.

Средние общие издержки равны сумме средних постоянных и средних переменных издержек:

Средние издержки: фиксированные, переменные, общие