2015-04-08

2015-04-08 1186

1186Учёт наличной валюты осуществляется в кассе предприятия, а безналичной – на валютных счетах в банке. Организация обращения наличной инвалюты, её хранение и порядок учёта регламентированы соответствующими нормативными документами.

Согласно нормативным документам с 01.08.1995 г.:

- На территории Украины не допускается реализация резидентам и нерезидентам товаров (услуг) за наличную инвалюту. Реализация импортных товаров должна производиться за гривни и в инвалюте в формах, имеющих место в международной практике (оплата кредитными и дебетными карточками).

- Запрещается принимать наличную инвалюту в уставные фонды предприятий, выплачивать дивиденды по акциям в инвалюте.

- Уполномоченные банки должны принимать выручку предприятий в наличной инвалюте на транзитный счёт предприятия без права зачисления на текущие счета предприятий.

Установленные запрещения не распространяются на некоторые предприятия, например на: - предприятия торговли (услуг), работающих на сопредельных территориях Украины по лицензии Государственного таможенного комитета Украины и НБУ (на таможнях, в портах и т.д.)- на инвалюту, предназначенную на командировочные расходы и др.

Нерезиденты могут осуществлять оплату на территории и Украины расчётными пластиковыми карточками в СКВ. Расчёты осуществляются путём перерасчёта стоимости товаров (услуг) в гривне в инвалюту по курсу НБУ на момент проведения операции.

Резиденты могут осуществлять оплату расчётными пластиковыми карточками в СКВ, выданными украинскими уполномоченными банками-эмитентами.

Юридические лица – резиденты осуществляют обслуживание нерезидентов и резидентов по расчётным и пластиковым карточкам по лицензии НБУ согласно агентскому соглашению с уполномоченным банком.

Уполномоченные банки устанавливают лимит остатков инвалюты в кассах субъектов хозяйствования, которым разрешается осуществлять операции с наличной инвалютой. Сверхлимитные остатки наличной инвалюты подлежат полной инкассации в учреждения уполномоченных банков не позднее следующего рабочего банковского дня. В случае отсутствия установленного лимита наличная инвалюта также подлежит полной инкассации в учреждения уполномоченного банка.

Учет операций с иностранной валютой. В соответствии с законодательными и нормативными актами Украины бухгалтерский учет операций с иностранной валютой ведется субъектами хозяйственной деятельности всех форм собственности в национальной денежной единице Украины — гривни и в ее сотых долях — копейках.

Пересчет иностранных валют в национальную осуществляется на дату выполнения соответствующей финансово-хозяйственной операции по курсу НБУ. В то же время как аналитически-справочную информацию можно вести бухгалтерский учет в соответствующей иностранной валюте или в клиринговых и расчетных единицах.

Пересчет наличности, средств в учреждениях банков и в дороге, денежных и платежных документов, ценных бумаг, средств в расчетах (включая обязательства и ссуды) с юридическими и физическими лицами, а также остаток целевого финансирования из бюджета в иностранной валюте осуществляется на дату выполнения операции в иностранной валюте, а также на дату составления бухгалтерской отчетности.

Бухгалтерский учет денежных средств в валюте ведется в журнале № 1 и в ведомостях 1.1. и 1.2.

План счетов бухгалтерского учета предусматривает активные денежные счета по учету наличия и движения валютных средств. Они применяются предприятиями по мере необходимости и в соответствии с действующим законодательством Украины.

Учет операций с наличностью осуществляется на счете ЗО «Касса» субсчета 302 «Касса в иностранной валюте» в аналитическом разрезе разных иностранных валют.

Расчетные средства учитываются на счете 31 «Счета в банках» на субсчетах 312 «Текущие счета в иностранной валюте» 314 «Другие счета в банке в иностранной валюте»

Для открытия и ведения валютного счета за пределами Украины необходимо иметь соответствующую лицензию Национального банка Украины.

Во время осуществления внешнеэкономических операций возникает соотношение между денежными единицами двух стран, которые называют валютным курсом.

Сегодня необходимость установки валютного курса определяется тем, что национальные деньги за пределами внутреннего рынка не могут быть законным средством платежа. На другой территории деньги обмениваются на те, которые являются законными для этой территории. Правильное определение валютного курса имеет значение для обеспечения эквивалентности, взаимной выгоды в отношениях между контрагентами разных стран.

В условиях золотого стандарта уровень валютных курсов определялся уровнем золотого паритета валют, то есть соотношением их золотого содержания. Валютный курс мог уклониться от золотого паритета только на величину стоимости перевозки золота из одной страны в другую. В настоящее время в основе определения курсов валют заложено соотношение их покупательных способностей. Однако целый ряд факторов может повлечь значительное отклонение валютных курсов от их основы. Самым весомым среди них является изменение спроса и предложения иностранной валюты в стране, которая определяется в первую очередь изменением состояния платежного баланса данной страны.

Изменение валютного курса может определяться и не экономическими факторами — состоянием политической ситуации, недоверием к правительству и существующим государственным структурам, заострением социальных противоречий, военными действиями, неурожаем сельскохозяйственных культур и тому подобное.

В связи с существованием в стране валютных ограничений возникает несколько курсов национальной валюты — коммерческий курс, курс валютной биржи, курс «черного» рынка, фиксированный курс и тому подобное.

Курсовая разница возникает в результате изменения курсов валют во время ликвидации открытой валютной позиции или переоценки. В случае благоприятного развития курса валютная позиция может приводить к позитивной курсовой разнице, а при неблагоприятном — к негативной.

В международной практике применяются так называемые соглашения купли – продажи иностранной валюты на определенный срок. Это такие соглашения, которые заключаются по поводу купли или продажи иностранной валюты для более позднего распоряжения ею.

Курсы срочных соглашений отклоняются от кассового курса иностранной валюты. Они более высокие или более низкие. Разницу называют репортом (увеличение кассового курса) или депортом (снижение кассового курса). Как более широкое понятие применяется понятие «ставка СВОП».

Основным заданием соглашений купли-продажи валюты на срок является исключение риска изменения курса в калькуляции. Потому срочное соглашение с иностранной валютой является, прежде всего, операцией страхования на случай возможных расходов от колебания курсов.

Учет расчетных операций. Расчеты по внешнеэкономическим операциям следует рассматривать как систему организации, регуляции и осуществления платежей в иностранной и национальной валютах по денежным требованиям и обязательствам, которые возникают во время осуществления хозяйствующими субъектами Украины экономической деятельности с иностранными партнерами.

Все соглашения, контракты (за исключением бартерных) во время осуществления экспортно-импортных операций предусматривают перевод денежных средств. Условия и формы осуществления расчетов украинского предприятия с иностранным предварительно определяются отдельными соответствующими статьями внешнеэкономического контракта или соглашения. Абсолютно все условия должны быть изложенные четко и однозначно, иначе любые неточности могут в дальнейшем вызывать убытки, споры и даже разрыв контракта.

Расчеты по внешнеэкономическим операциям бывают с платежом сразу или в кредит. Расчет с платежом сразу — это уплата полной суммы средств экспортеру за товар (работы, услуги) к моменту перехода права собственности на него или в момент их перехода в собственность импортера. Расчет в кредит или расчет с рассрочкой платежа имеет две разновидности, указывающие, кто из участников внешнеэкономической операции ее кредитует:• «коммерческий кредит» предоставляется экспортером импортеру;• «авансирование» предоставляется импортером экспортеру.

Международная практика показывает, что, как правило, экспортер предоставляет кредит, так называемый «экспортный кредит». Для осуществления расчета импортеры часто берут банковский кредит. Но расчеты за счет средств банковского кредита не рассматриваются как рассрочка платежа, потому что импортер рассчитывается имеющимися у него средствами, хотя и за счет кредита, полученного в банке.

Во время осуществления внешнеэкономических операций экспортеры отдают преимущество расчетам с платежом сразу, потому что такие расчеты дают возможность быстро получать и привлекать в обращение выручку. Как правило, международные расчеты осуществляют банковские учреждения, но возможно также их проведение через кредитно-финансовые учреждения, расчетные центры, клиринговые палаты и тому подобное.

Выбирая банк для осуществления расчетов по внешнеэкономическим операциям, следует принимать во внимание информацию банков относительно их корреспондентских отношений с иностранными банками, которые сопровождаются наличием счетов «лоро» (корреспондентские счета иностранных банков в данном банке) и «ностро» (корреспондентские счета данного банка в иностранных банках).

За перевод средств банки получают «комиссионное вознаграждение» (фиксированную сумму средств или определенный процент в валюте расчета или в пересчете в национальную денежную единицу). Она зависит от формы расчета, суммы перевода, корреспондентских взаимоотношений банков и тому подобное.

Если избранный банк имеет прямые корреспондентские отношения со страной контрагента (экспортера, импортера) или с его банком (а это идеальный вариант), то это значительно уменьшит расходы денежных средств (экспортера или импортера в зависимости от соответствующих условий расчетов, предусмотренных в контракте, соглашении) по уплате комиссии банка за перевод средств, поскольку в расчетной операции будут принимать участие лишь два банка. Если же избранный банк использует для корреспонденции с другими банками систему СВИФТ, то возможно быстрое проведение расчетов.

СВИФТ — «Общество международных межбанковских финансовых телекоммуникаций» — создано в 1973 г. в Брюсселе. Эта система корреспонденции введена в действие в мае 1977 г. и работает по принципу передачи стандартных в международной практике банковских сообщений через широкую сеть компьютеров.

К стандартным сообщениям принадлежат:—торговые переводы; ---валютные операции;—банковские переводы;—специальные сообщения и тому подобное. Международные расчеты имеют, как правило, «документарный характер», то есть осуществляются на основе получения «финансовых и коммерческих документов».

К финансовым документам принадлежат:— вексель;— чек;— платежные расписки и тому подобное.

К коммерческим документам принадлежат:— фактуры счетов;—документы, которые подтверждают отгрузку или отправление товаров — коносамент, авианакладные, транспортные накладные, автодорожные накладные, спецификации, комбинированные транспортные документы;—документы страховых компаний или их агентов (грузы, как правило, страхуются);—документы, которые свидетельствуют о происхождении товара, его весе, качестве;—документы, которые свидетельствуют о пересечении товаром таможенной границы — таможенные или консульские счета, грузовая таможенная декларация и тому подобное.

Банк, который обслуживает клиента по осуществлению расчетов, проверяет содержание и комплектование отмеченных выше документов согласно форме расчета и предусмотренным условиям.

Основными формами международных расчетов во внешнеэкономической деятельности являются:—банковский перевод;—документарное инкассо;—документарный аккредитив;—расчёты по открытому счету;—расчёты с использованием чеков, векселей.

На выбор той или другой формы расчета влияют следующие специфические факторы:

—вид товара (например, формы отличаются в зависимости от поставок технического оборудования, продовольственной группы товаров или медикаментов);—сроки поставки;—наличие кредитного соглашения;—платежеспособность и деловая репутация контрагента;—характер компромисса между контрагентами;—возможности банков и тому подобное.

Учитывая специфичность конкретной операции и технические возможности избранного банка относительно осуществления расчета, можно избрать форму, которая будет самой благоприятной. Следует также учитывать действующее национальное законодательство, которое регламентирует формы и сроки проведения международных расчетов. В Украине это Закон «О банках и банковской деятельности», Закон «О внешнеэкономической деятельности», законодательные акты и нормативные документы Кабинета Министров Украины и Национального банка Украины относительно проведения международных расчетов. Самыми распространенными сегодня в Украине являются следующие виды расчетов:- банковский перевод,- документарное инкассо,- документарный аккредитив.

Рассмотрим подробнее формы расчетов, которые чаще всего применяются во время осуществления внешнеэкономических операций, механизм их проведения, недостатки и преимущества для экспортеров и импортеров.

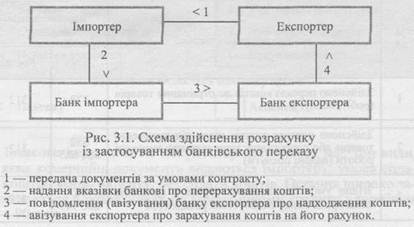

Банковский перевод — это расчетная операция, которая осуществляется между банками на основании указаний предприятия, которое переводит средства. При этом один банк дает другому приказ оплатить (зачесть на счет) отмеченное количество денежных средств бенефициару при условии представления им соответствующих документов. Переводчик средств дает инструкции своему банку об условиях уплаты перевода. В банковской практике такой приказ называется платежным поручением.

Осуществление банковского перевода с предоставлением соответствующих документов на уже отгруженную продукцию можно изобразить схематически (рис. 3.1).

По данной форме расчета осуществляются:• авансовые платежи (предыдущая оплата);• уплата средств по товарным документам;• уплата средств за товар после его получения;• уплата средств за услуги арбитража;• уплата средств по штрафам, требованиям;• погашение задолженности по расчетам;• уплата средств по перерасчётам;• уплата средств по векселям, чекам и тому подобное.

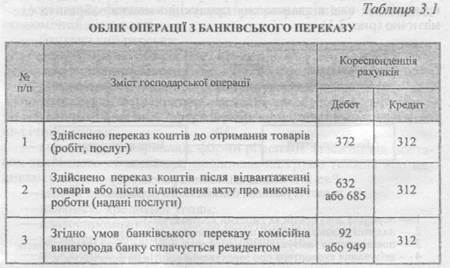

В каждом контракте должны быть четко и однозначно определенные условия проведения расчета. Если контрактом предусматривается предварительная уплата средств (авансирование), то определяются условия авансового платежа:- сумма или его доля в общем платеже,- валюта,- условия перечисления средств,- срок платежа и тому подобное. Если контрактом предусмотрен банковский перевод после отгрузки товара, должны быть определены следующие условия:- сумма платежа,- валюта платежа,- условия перечисления средств,- срок платежа и тому подобное. Недостатком отмеченной формы расчета (кроме авансовых платежей) является то, что задерживается во времени поступления выручки экспортеру. Порядок отображения в бухгалтерском учете перечисления денег с помощью банковского перевода приведен в табл. 3.1.

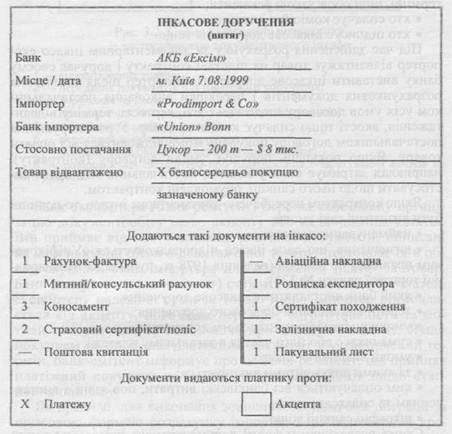

Инкассовая форма расчета заключается в том, что экспортер после отгрузки продукции, выполнения работ, услуг дает указание своему банку — инкассовое поручение, в котором полностью и точно изложены все условия расчета (см. образец — выдержка из инкассового поручения): получить от импортера или от банка, который его обслуживает, согласие об уплате средств (акцепт) или соответствующую сумму денежных средств в отмеченный в контракте срок.

Инкассовое поручение по документарному инкассо имеет три вида, по которым коммерческие документы выдаются импортеру:- условие уплаты средств,- условие акцепта,- без уплаты средств.

Последняя широко применяется в расчетах по коммерческому кредиту со сроком 30—90 дней.

Для составления инкассового поручения и представления документов необходимо учитывать следующее:• четкость, точность и полноту указания адреса плательщика;• экспортер (по предварительному согласованию с импортером) должен определить и указать, какие именно документы и в каком количестве должны быть предоставлены;• способ вручения документов;• полноту и правильность заполнения документов, подписи, сроки, другие обязательные реквизиты;• кто платит комиссионные расходы;• кто подписывает инкассовое поручение и тому подобное.

Во время осуществления расчета по документарному инкассо экспортер отгружает товар на основании контракта и поручает своему банку выставить инкассовое поручение. Импортер, при получении расчетных документов и проверки выполнения поставщиком всех условий договора относительно количества, стоимости, срока отгрузки, качества и тому подобное платит денежные средства за товар. В случае нарушения поставщиком договора покупатель может отказаться от оплаты товара. Если покупатель нарушает условия договора (контракта), например, задерживает уплату средств, поставщик имеет право применить относительно него санкции, обусловленные контрактом.

Если контрактом предусмотрено документарное инкассо, то должны быть определены следующие условия:• наименование валюты;• определение, что данное инкассо подчиняется «Унифицированным правилам по инкассо» (редакция в 1978 г., публикация Международной торговой палаты № 322);• какой банк будет выставлять инкассовое поручение;• срок выставления инкассового поручения;• условия выставления инкассового поручения;• сумма инкассо или его доля в общем платеже;• условия выполнения инкассо;• по какими документами выполняется;• кем оплачиваются все банковские расходы, связанные с выставлением и уплатой инкассо;• штрафные санкции и тому подобное.

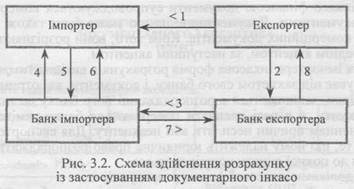

Схема расчета в форме документарного инкассо имеет такой вид (рис. 3.2).

Функции банков. Для инкассирования документов и получения по ним платежа или акцепта банки руководствуются «Унифицированными правилами по инкассо» (редакция в 1978 г., публикация Международной торговой палаты № 322).

1 — отгрузка товара;2 — передача документов для инкассового поручения;3 — поручение на инкассо;

4 — сообщение импортера о получении документов;5 — уплата документов;6 — передача документов импортеру;7 — сообщение банка о перечислении средств;8 — сообщение экспортера о поступлении и зачислении средств на его счет.

Банк экспортера (банк-ремитент) берет на себя полную организацию документооборота относительно акцепта или поступления средств. Он принимает от поставщика платежные документы, выписанные на имя покупателя после отгрузки товара, пересылает их в обслуживающий банк импортера для получения платы за товар. Банк импортера (банк-эмитент) следит за своевременной уплатой экспортеру надлежащей суммы за товар. Если импортер отказывается от акцепта, его банк проверяет обоснованность и мотивы этого отказа и сообщает об этом банку-ремитенту. Если покупателем не оплачен платежный документ в установленный срок, банк-эмитент информирует об этом банк-ремитент, а также о том, что принял платежный документ на инкассо, и принимает меры по взысканию платежа.

Как правило, для выполнения внешнеэкономической операции по инкассовой форме расчета импортер берет подтоварный кредит, поэтому эта форма расчета в международной практике является основной для контрактов на условиях кредита.

Инкассо может быть чистым (простым) или документарным (коммерческим).

- Чистое инкассо — это осуществление расчета лишь по финансовым документам.

- Документарное инкассо — проведение расчетов при условии получения документов. В случае документарного инкассо финансовые документы сопровождаются коммерческими документами. Документарное инкассо может быть также инкассо лишь по коммерческим документам. Кроме того, они различаются -.по предыдущему акцепту, - по последующему акцепту.

Для импортера инкассовая форма расчетов выгодна тем, что он находится под защитой своего банка, и документы, которые получает для проверки, остаются в распоряжении его банка до момента расчета, а в случае неуплаты возвращаются банку-ремитенту с указанием причин неуплаты или неакцепта. Для экспортера выгодно то, что ему принадлежит юридическое право распоряжаться товаром до полной уплаты средств за него.

Недостатками инкассовой формы расчетов являются:• значительный срок прохождения документов через банки;• возможность отказа импортера оплатить средства за предоставленные документы;• значительный разрыв во времени между отгрузкой товара и получением экспортной выручки, особенно в случае длительной транспортировки грузов.

Для того чтобы избежать отказ плательщика по уплате инкассированных документов, особенно когда его платежеспособность вызывает сомнение, экспортеру целесообразно настоять на предоставлении на его имя банковской гарантии на весь срок действия контракта (соглашения).

Аккредитивная форма расчетов чаще всего применяется в международной торговле. В своё время ее назвали «источником жизненной силы международной торговли».

Следует знать, что аккредитив — это лишь условное денежное обязательство об уплате средств между импортером и его банком, по которому банк обязывается оплатить документы бенефициара, в пользу которого открыт аккредитив. Или по приказу клиента совершить оплату, акцепт или негоциацию (купля тратты, которая выставлена бенефициаром на приказодателя аккредитива) при условии выполнения экспортером своих обязательств.

Расчеты по аккредитивной форме — самые благоприятные для экспортера, потому что она обеспечивает своевременное получение валютной выручки (при выполнении соответствующих условий).

Для импортера такие расчеты вызывают отвлечение собственных денежных средств (если он не берет кредит), но дают возможность полностью контролировать условия поставки.

Для ее применения банковские учреждения пользуются «Унифицированными правилами и обычаями для документарных аккредитивов» (редакция 1993 г., публикация Международной торговой палаты № 500).

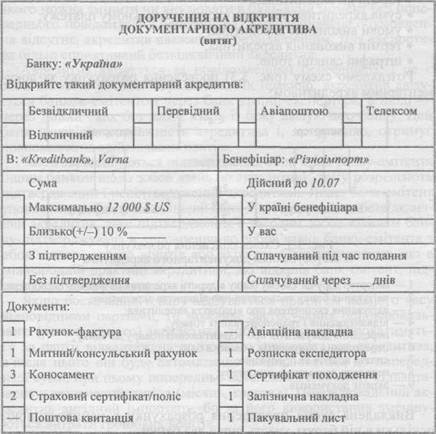

Если по контракту предусмотрен документарный аккредитив, то в нем должно быть определенно следующее:• наименование валюты;• вид аккредитива;• условия авизирования аккредитива (если он будет открыт банком, который не является корреспондентом уполномоченного банка, покупатель за свой счет обеспечит подтверждение аккредитива банком - корреспондентом уполномоченного банка);• этот аккредитив подчиняется «Унифицированным правилам и обычаям для документарных аккредитивов» (редакция 1993 г., публикация Международной торговой палаты № 500);• срок открытия аккредитива;• условия открытия аккредитива;• срок действия аккредитива;• сумма аккредитива или его доля в общем платеже;• условия выполнения аккредитива;• срок выполнения аккредитива;• штрафные санкции и тому подобное.

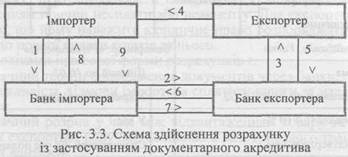

Рассмотрим схему (рис. 3.3) проведения расчета по документарному аккредитиву:

1 — импортер поручает своему банку открыть аккредитив в интересах экспортера;2 — авизует банк экспортера об открытии аккредитива;3 — авизует экспортера об открытии аккредитива;4 — отгрузка и транспортировка товара;5 — передача документов об отгрузке товара банку;6 — пересылка документов из банка в банк;7 — уплата средств за продукцию;8 — передача документов импортеру;9 — акцепт документов.

Изложенная схема проведения расчета является самой простой, поскольку в ней принимают участие лишь два банка.

По соответствующим финансово-экономическим особенностям аккредитивы многообразны, поэтому их можно классифицировать по таким признакам, которые могут дополнительно отмечаться в контракте или соглашении.

Сразу обусловливается форма аккредитива — документарная или денежная. Документарный аккредитив — когда выплаты обусловлены предоставлением коммерческих и финансовых документов, а денежный — именной документ, который содержит поручение об уплате средств получателю на протяжении определенного срока с исполнением отмеченных в нем условий.

Аккредитив, который выставляется, может быть безотзывный, то есть эмитент банка обязывается не изменять и не аннулировать его условия без согласия заинтересованных сторон, или отзывной, условия которого можно изменить или аннулировать в любой момент без предварительного уведомления бенефициара. Если вышеназванное не обусловлено,то аккредитив считается безотзывным. Для экспортера более благоприятный безотзывный аккредитив.

Аккредитив авизуется по сообщению бенефициара, и это является обязательным условием аккредитива. Как правило, аккредитив авизуется банком-эмитентом через банк страны экспортера, а иногда — через другой банк без обязательств со стороны авизующего банка. Этот банк проверяет подлинность аккредитива и, как правило, получает полномочия осуществлять платеж.

Часто применяются подтверждения обязанностей банка-эмитента другим банком относительно обязательств по аккредитиву, поэтому различают подтвержденный и неподтвержденный аккредитивы. Если банк-эмитент уполномачивает или просит другой банк подтвердить его безотзывный аккредитив, то такое подтверждение является твердым обязательством банка-подтвердителя в добавление к обязательствам банка-эмитента по обязательной уплате средств или акцепта. Следует отметить, что в международной практике аккредитивы, которые открыл банк-эмитент, подтверждает банк-ремитент.

Если снабжение товара происходит на протяжении определенного времени соответствующими партиями, то возможное применение возобновляющегося (револьверного) аккредитива, то есть уплата будет осуществляться за отгруженные партии до полного использования аккредитива. После этого он будет автоматически возобновляться к предыдущей сумме, при этом предварительно устанавливается лимит отгрузок в отмеченный период (месяц, квартал). Возобновляющийся аккредитив выгоден импортеру, потому что при его использовании уменьшается расходование денежных средств.

Когда экспорт происходит с помощью субпоставщиков товара или экспортную операцию осуществляет посредник и есть необходимость перевода средств на других бенефициаров (других экспортеров) или даже в другую страну, применяют переводной (трансферабельний) аккредитив, которым по указанию бенефициара могут пользоваться полностью или частично другие бенефициары в стране последнего или другой стране (одно или несколько лиц). Однако трансферабельный аккредитив может быть переведен не более одного раза.

В зависимости от наличия или отсутствия валютного покрытия, которое банк-эмитент предварительно передает в распоряжение банку-ремитента, различают покрытые и непокрытые аккредитивы.

К новым формам покрытия аккредитивов принадлежат депозитные и блокировочные счета, страховые депозиты и тому подобное. В современных условиях имеют преимущество непокрытые аккредитивы.

Аккредитивная форма расчетов самая сложная и самая дорогая. За выполнение операций, связанных с аккредитивом, — авизирование, подтверждение, проверка документов, уплата средств и тому подобное — банки берут дополнительное комиссионное вознаграждение.

Расчеты по открытому счету используются за выполненный покупателю заказ или, в случае представления документов, за выполненные работы, услуги или поставленные товары. При этом продавец отгружает товар или выполняет работы и посылает по его адресу товаросопроводительные документы или акты о выполнении работ, подсчитывая сумму задолженности, то есть это осуществляется на основании коммерческого (товарного) кредита, а в обусловленный контрактом срок покупатель погашает свою задолженность по открытому счету.

Этот механизм (рис. 3.4) схематически можно подать так:

1 — поставка продукции, предоставление услуг и отправление документов;2 — предоставление поручения на перечисление средств экспортеру;3 — перевод средств из банка в банк;4 — авизирование экспортера о зачислении средств.

Такая форма расчета является выгодной для импортера, поскольку отсутствует риск уплаты средств за не поставленный товар, невыполненные работы, услуги.

Чаще всего такие расчеты проводят, когда экспортеру известно о платежеспособности импортера или когда товар реализуется своему иностранному филиалу. Используется открытый счет и во время операций с давальческим сырьем с обязательным расчетом за него, когда субъекты попеременно выступают экспортером и импортером.

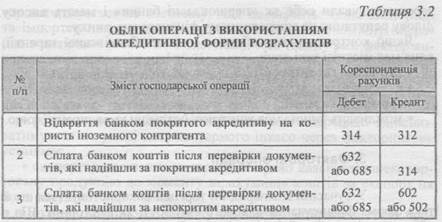

Порядок отображения в бухгалтерском учете операций по выставлению аккредитива резидентом-импортером и уплаты обязательств приведен в табл 3.2.

При любой форме расчета в контракте также нужно отмечать следующее:• полное название банка экспортера;• юридический адрес банка экспортера;• код/МФО банка экспортера;• номер банковского счета экспортера, на который будут зачислены средства;• полное название банка импортера;• юридический адрес банка импортера;• код/МФО банка импортера;• номер банковского счета импортера, с которого будут перечислены средства.

Гарантийные обязательства. Во многих случаях в международной торговле используется гарантия. В ее предоставлении (получении) принимают участие три юридических лица: главный должник, его кредитор, гарант.

Гарант берет на себя обязательство по уплате средств перед кредитором в случае, если главный должник не выполнит своих обязанностей перед кредитором. Это изложено в «Унифицированных правилах для гарантий по требованию» № 458 (редакция Международной торговой палаты 1992 г.).

Гарантии бывают по требованию и условные. В случае гарантии по требованию гарант должен сделать платеж по первому требованию бенефициара. При условной гарантии платеж осуществляется по предварительно определенным конкретным условиям. Чаще всего гарантию предоставляют банки. Существуют так называемые первые 100 банков, гарантия которых принимается без возражений. Эти банки зарекомендовали себя как «первоклассные банки» и имеют высокую деловую репутацию на международном финансовом рынке.

Если контрактом предусмотрено предоставление банковской гарантии, она должна содержать такие данные:• кто предоставляет гарантию;• какая гарантия;• срок действия гарантии;• возможность изменения условий контракта без изменения условий гарантии и тому подобное.